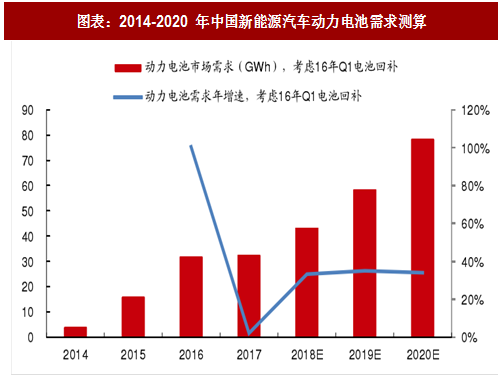

根据前文对我国新能源汽车产量的预判,我们测算预计,2018 年,我国动力电池市场需求约 43.3GWh,同比增长33.2%。到 2020 年,动力电池市场需求将接近 80GWh。

目前,国内新能源汽车所用的动力电池主要是磷酸铁和三元锂离子电池,锰酸锂、钛酸锂等其他类型的电池亦有少量应用。磷酸铁锂电池和三元电池各有长短,在下游应用领域具有一定互补性。相对而言,三元锂电池在单体能量密度方面具有优势,而磷酸铁锂电池则在安全性、循环次数(寿命)等方面具有优势。从产业化角度看,当前国内较为主流的磷酸铁锂动力电池的电芯能量密度约 145Wh/kg,1C 放电状态下循环次数可达 2000 次以上(有效电量依然在标称电量的 80%以上,下同);特斯拉 Model 3 使用的三元电池的电芯能量密度高达 300Wh/kg 左右,但多数三元单体电池在 1C 放电状态下循环次数难及 800 次。随着技术提升,一些优秀厂商的产品循环次数近年来有较大突破,但磷酸铁锂电池的循环次数总体优于三元电池。

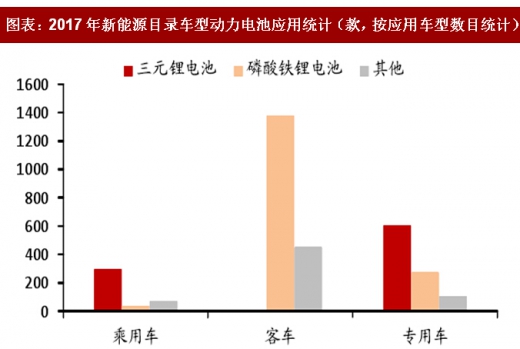

动客车的物理空间较大,对电池能量密度和功率密度要求相对较低,但对安全性要求较高,磷酸铁锂电池应用比例高;而电动乘用车的物理空间有限,故三元电池较受青睐。在电动专用车领域,磷酸铁锂电池和三元电池短期难分伯仲。2017 年,工信部发布了 12 批新能源汽车型目录,共计 2265 款新能源汽车型入围,乘用车、客车、专用车分别入围 403、1833、978 款。按上述应用车型数目统计,客车中应用磷酸铁锂电池的占 75.2%,为主流选型,应用三元锂电池仅有 3 款(江苏九龙纯电动客车,6 米、8 米);乘用车中应用磷酸铁锂电池和三元锂电池的分别占 9.4%、73.7%;专用车中应用磷酸铁锂电池和三元锂电池的分别占 27.8%、61.6%。(我们将使用钛酸锂作为负极材料的样本归类于“其他”之“钛酸锂电池”。)

结合产业调研,我们估测,按容量统计,2017 年三元电池在动力电池市场中的占比为 36.9%。随着纯电动乘用车持续快速增长、平均带电量提高、比亚迪战略性选择三元电池为乘用车供货,我们预计,这一比例将于 2020 年提高到50%左右。

参考观研天下发布《2018年中国新能源汽车行业分析报告-市场运营态势与发展趋势研究》

参考观研天下发布《2018年中国新能源汽车行业分析报告-市场运营态势与发展趋势研究》

近年来,在动力锂电池制造环节,随着“产能竞赛”白热化,市场出现结构性产能过剩。偏离我们一年前预期的是,2017 年并未出现太多同业兼并重组,且扩产计划继续进行。我们统计了 16 家主流动力电池企业过去两年的产能,如表所示,其合计产能自 2016 年底的 56.5GWh 跃升至 2017 年底的 107.7GWh,增加了 90.6%。

领跑市场的宁德时代(CATL)的产能扩张计划最为激进。根据其《招股说明书》(2017.11.2 申报稿)披露,截至 2017 年 6 月底,其锂离子电池年化产能为 10.36GWh。其 IPO 募投项目之“湖西锂离子动力电池生产基地项目”建设周期 36 个月,分三期逐步达产。如完全达产,公司将新增 24GWh 动力电池产能。《招股说明书》于第 287 页披露应收款项目时,提及公司为在宁德市购置湖西园区项目用地缴纳保证金,我们推测,截至 2017 年 11 月初,该募投项目对公司彼时产能无实质性贡献,并预计,如推进顺利,该 24GWh 动力电池产能项目将于 2020 年底前全部建成达产。

另据该《招股说明书》披露,宁德时代与上汽集团的合资公司“时代上汽”、“上汽时代”于 2017 年 6 月在江苏溧阳设立,分别主营锂离子电池等业务,以及动力电池模块和系统等业务,公司分别持股 51%、49%。据中国江苏网等媒体报道,宁德时代与上汽集团的合资公司于溧阳规划建设 36GWh 动力电池生产基地,其中一期 18GWh 产能将于 2018 年底投产,另外 18GWh 产能的计划投产日期未见明确披露。

基于上述分析,我们预计,如建设顺利,宁德时代于 2020 年底将累计建成 52~70GWh 的动力电池产能。与此同时,其他动力电池制造商也在积极推进动力电池产能扩建计划,但规模预期总体不及宁德时代。

据比亚迪 2017 年 10 月 16 日投资者关系活动记录,比亚迪截至彼时的动力电池产能约 14GWh,预计 2017 年底将达到 16GWh(10GWh 磷酸铁锂电池+三元电池 6GWh),2018 年将完成青海新厂的建设并投产。

沃特玛在全国有 7 个动力电池生产基地,分别位于深圳、渭南、临汾、十堰、郴州等地。据坚瑞沃能 2016 年年报与 2017 年 11 月 8 日投资者关系记录披露,沃特玛动力电池 2016 年底产能为 12GWh,2017 年底预计达到 15GWh。

截至 2018 年 1 月 20 日,公司暂未公告进一步扩产计划。 根据我们的测算,国轩高科 2017 年底拥有动力电池(电芯)产能 7.1GWh,如相关建设推进顺利,2018 年底、2019 年底的产能将分别达到 13.8GWh、15.9GWh,其中三元电池的产能将分别达到 8.6GWh、9.6GWh。

据亿纬锂能 2017 年 12 月 28 日投资者关系活动记录,其在动力电池领域于广东惠州、湖北荆门等地建成 7GWh 产能,2018 年初会达到 9GWh。

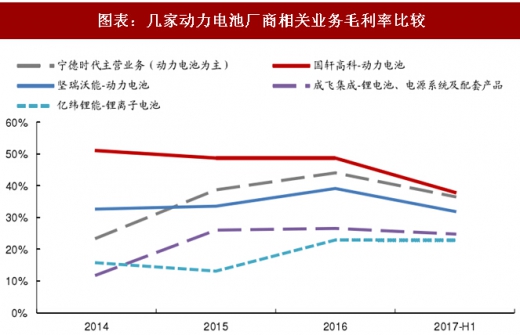

随着产能建设加快,市场供给迅速增长,以及下游新能源汽车销售环节补贴退坡,产品价格呈现下降趋势。尤其是 2017 年一季度,降价幅度显著。根据宁德时代《招股说明书》(2017.11.2 申报稿),宁德时代的动力电池系统均价(不含税),2015 年为 2.28 元/Wh,2016 年为 2.06 元/Wh;2017 上半年为 1.52 元/Wh,较 2016 年下降 26.2%。我们测算,国轩高科的动力锂电池均价(不含税),2015 年为 2.14 元/Wh,2016 年为 2.06 元/Wh。我们预计,2017 年价格约1.44 元/Wh(以正式披露为准),同比下降 30%左右。 受销售价格下降影响,2017 年动力电池制造环节毛利率整体下滑。

据国轩高科 2018 年 1 月 17 日投资者关系记录,其 2018 年一季度动力电池销售价格基本与 2017 年价格一致。由此可见,动力电池价格短期走势平稳。然而,尚不能完全排除未来三年动力锂电池价格急剧下滑的风险。

我们估测,宁德时代、比亚迪、坚瑞沃能(沃特玛电池)和国轩高科四家公司在 2017 年中国动力电池市场中的合计份额超过 60%。它们在研发布局、产品技术指标(如能量密度、抗寒性等)、客户策略、制造规模、供应链管理等方面普遍具有竞争对手短期难以追赶的领先优势。我们认为,动力电池制造环节的行业集中度将持续提高。前四家企业将继续领跑市场。

以国轩高科的供应链管理为例,公司战略布局磷酸铁锂和三元正极材料、硅基负极材料、隔膜、铜箔、涂布、回收等环节,尤其针对高附加值电池材料开展产业化,利好成本管控与新品开发。此举非一朝一夕可成,是同业友商难以复制的优势。

图表:2014-2020 年中国新能源汽车动力电池需求测算

动客车的物理空间较大,对电池能量密度和功率密度要求相对较低,但对安全性要求较高,磷酸铁锂电池应用比例高;而电动乘用车的物理空间有限,故三元电池较受青睐。在电动专用车领域,磷酸铁锂电池和三元电池短期难分伯仲。2017 年,工信部发布了 12 批新能源汽车型目录,共计 2265 款新能源汽车型入围,乘用车、客车、专用车分别入围 403、1833、978 款。按上述应用车型数目统计,客车中应用磷酸铁锂电池的占 75.2%,为主流选型,应用三元锂电池仅有 3 款(江苏九龙纯电动客车,6 米、8 米);乘用车中应用磷酸铁锂电池和三元锂电池的分别占 9.4%、73.7%;专用车中应用磷酸铁锂电池和三元锂电池的分别占 27.8%、61.6%。(我们将使用钛酸锂作为负极材料的样本归类于“其他”之“钛酸锂电池”。)

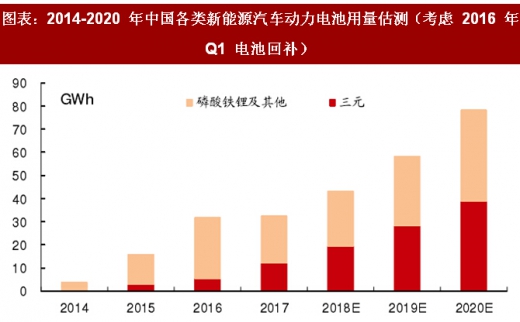

结合产业调研,我们估测,按容量统计,2017 年三元电池在动力电池市场中的占比为 36.9%。随着纯电动乘用车持续快速增长、平均带电量提高、比亚迪战略性选择三元电池为乘用车供货,我们预计,这一比例将于 2020 年提高到50%左右。

图表:2017年新能源目录车型动力电池应用统计(款,按应用车型数目统计)

图表:2014-2020 年中国各类新能源汽车动力电池用量估测(考虑 2016 年 Q1 电池回补)

近年来,在动力锂电池制造环节,随着“产能竞赛”白热化,市场出现结构性产能过剩。偏离我们一年前预期的是,2017 年并未出现太多同业兼并重组,且扩产计划继续进行。我们统计了 16 家主流动力电池企业过去两年的产能,如表所示,其合计产能自 2016 年底的 56.5GWh 跃升至 2017 年底的 107.7GWh,增加了 90.6%。

图表:国内 16 家主流动力电池企业 2016 年底产能统计与 2017 年底产能预测

另据该《招股说明书》披露,宁德时代与上汽集团的合资公司“时代上汽”、“上汽时代”于 2017 年 6 月在江苏溧阳设立,分别主营锂离子电池等业务,以及动力电池模块和系统等业务,公司分别持股 51%、49%。据中国江苏网等媒体报道,宁德时代与上汽集团的合资公司于溧阳规划建设 36GWh 动力电池生产基地,其中一期 18GWh 产能将于 2018 年底投产,另外 18GWh 产能的计划投产日期未见明确披露。

基于上述分析,我们预计,如建设顺利,宁德时代于 2020 年底将累计建成 52~70GWh 的动力电池产能。与此同时,其他动力电池制造商也在积极推进动力电池产能扩建计划,但规模预期总体不及宁德时代。

据比亚迪 2017 年 10 月 16 日投资者关系活动记录,比亚迪截至彼时的动力电池产能约 14GWh,预计 2017 年底将达到 16GWh(10GWh 磷酸铁锂电池+三元电池 6GWh),2018 年将完成青海新厂的建设并投产。

沃特玛在全国有 7 个动力电池生产基地,分别位于深圳、渭南、临汾、十堰、郴州等地。据坚瑞沃能 2016 年年报与 2017 年 11 月 8 日投资者关系记录披露,沃特玛动力电池 2016 年底产能为 12GWh,2017 年底预计达到 15GWh。

截至 2018 年 1 月 20 日,公司暂未公告进一步扩产计划。 根据我们的测算,国轩高科 2017 年底拥有动力电池(电芯)产能 7.1GWh,如相关建设推进顺利,2018 年底、2019 年底的产能将分别达到 13.8GWh、15.9GWh,其中三元电池的产能将分别达到 8.6GWh、9.6GWh。

据亿纬锂能 2017 年 12 月 28 日投资者关系活动记录,其在动力电池领域于广东惠州、湖北荆门等地建成 7GWh 产能,2018 年初会达到 9GWh。

随着产能建设加快,市场供给迅速增长,以及下游新能源汽车销售环节补贴退坡,产品价格呈现下降趋势。尤其是 2017 年一季度,降价幅度显著。根据宁德时代《招股说明书》(2017.11.2 申报稿),宁德时代的动力电池系统均价(不含税),2015 年为 2.28 元/Wh,2016 年为 2.06 元/Wh;2017 上半年为 1.52 元/Wh,较 2016 年下降 26.2%。我们测算,国轩高科的动力锂电池均价(不含税),2015 年为 2.14 元/Wh,2016 年为 2.06 元/Wh。我们预计,2017 年价格约1.44 元/Wh(以正式披露为准),同比下降 30%左右。 受销售价格下降影响,2017 年动力电池制造环节毛利率整体下滑。

图表:几家动力电池厂商相关业务毛利率比较

据国轩高科 2018 年 1 月 17 日投资者关系记录,其 2018 年一季度动力电池销售价格基本与 2017 年价格一致。由此可见,动力电池价格短期走势平稳。然而,尚不能完全排除未来三年动力锂电池价格急剧下滑的风险。

我们估测,宁德时代、比亚迪、坚瑞沃能(沃特玛电池)和国轩高科四家公司在 2017 年中国动力电池市场中的合计份额超过 60%。它们在研发布局、产品技术指标(如能量密度、抗寒性等)、客户策略、制造规模、供应链管理等方面普遍具有竞争对手短期难以追赶的领先优势。我们认为,动力电池制造环节的行业集中度将持续提高。前四家企业将继续领跑市场。

以国轩高科的供应链管理为例,公司战略布局磷酸铁锂和三元正极材料、硅基负极材料、隔膜、铜箔、涂布、回收等环节,尤其针对高附加值电池材料开展产业化,利好成本管控与新品开发。此举非一朝一夕可成,是同业友商难以复制的优势。

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。