我们看好新能源汽车产业的长期发展趋势,中国将在此番汽车电动化浪潮中扮演“排头兵”的角色。

综合多家行业媒体报道,多个国家已考虑未来禁售燃油车。英国将于 2040 年起全面禁售汽油车与柴油车;法国计划从 2040 年开始,全面停售汽油车和柴油车;德国联邦参议院通过了 2030 年后禁售传统内燃机汽车的提案;挪威的四个主要政党一致同意从 2025 年起禁售燃油汽车;荷兰劳工党提案要求从 2025 年开始禁售传统的汽油车和柴油车;印度到 2030 年将只卖电动汽车,全面停售以石油燃料为动力的车辆。在 2017 年 9 月召开的 2017 中国汽车产业发展(泰达)国际论坛上,工信部副部长辛国斌演讲透露,工信部已启动了停止生产销售传统能源汽车的相关研究,并将制订我国的时间表。

我们认为,多国相继公布禁售燃油车日程表,表明了发展新能源汽车产业、致力解决环保问题的决心,此举将在国际社会起到模范作用,亦将影响其他重要经济体在新能源车产业的战略布局。而我国在过去几年已通过实际行动支持新能源车的发展,考虑制定禁售燃油车时间表,进一步彰显这一决心。发展新能源汽车产业,已上升至国家战略,有多方面的意义。

其一,推广新能源汽车,有助缓解国内能源压力。据公开数据,我国车用燃油消耗占燃油总消耗 50%以上;据《中国能源报》(2018 年 2 月 5 日第 3 版)报道,2017 年我国石油对外依存度进一步攀升至 68.5%,创历史新高,我国已成为全球最大石油进口国。因此,推广新能源汽车,对于我国长期能源供给来说,具有战略意义。

其二,推广新能源汽车,是解决环境问题的良策之一。传统汽车尾气排放已经成为我国城市空气污染的主要来源。

以新能源汽车替代传统汽车,可以显著减少排放,甚至实现边际零排放,有助缓解雾霾等城市空气污染问题。

其三,借助新能源汽车发展契机,我国有望在全球汽车产业版图上实现“弯道超车”,提升行业地位。

对于新能源汽车产业,我国从终端补贴、基建补助、规范标准、政府采购等多方面予以扶持,力度大,方向明确。加之技术进步与产业链的合力贡献,新能源汽车行业已驶入快速发展轨道。2016 年 12 月 19 日,国务院正式发布《“十三五”国家战略性新兴产业发展规划》,再次明确新能源汽车产业发展目标,其中包括:到 2020 年实现新能源汽车当年产销 200 万辆以上,累计产销超过 500 万辆。

2017 年 9 月 28 日,工信部发布《乘用车企业平均燃料消耗量与新能源汽车积分并行管理办法》,自 2018 年 4 月 1 日起施行。该政策推行新能源汽车积分制度,对传统乘用车企有新能源积分的要求,从 2019 年度开始实施,其中 2019、2020 年度的积分比例要求分别为 10%、12%。

以大众为例,保守估计,假设 2019 年大众在华销售燃油车 400 万辆,则对应 400 万×10%=40 万负积分,根据最新的计算规则(详见附录 II),续航里程为 200km、300km 的纯电动乘用车,对应的标准车型积分分别为 3.2、4.4,40 万积分对应上述两种车型的数目分别为 12.5 万辆、9.09 万辆。如车企的负积分未归零,部分传统能源乘用车车型的生产或进口将被暂停。

我们认为,新能源汽车积分制的施行,将进一步推动新能源汽车产业的发展,尤其是鼓励外资车企加快在新能源汽车在中国的产业化布局。

参考观研天下发布《2018年中国新能源汽车行业分析报告-市场运营态势与发展趋势研究》

2017 年,多家跨国车企已积极行动,与中国车企探讨在新能源车领域的合资事项。6 月,江淮汽车公告将与大众汽车合资生产纯电动乘用车,戴姆勒与北汽集团签署协议,战略投资北汽新能源;8 月,众泰汽车公告拟与福特汽车成立纯电动车合资公司,雷诺-日产联盟和东风汽车宣布将建合资公司,联合开发电动车并在全球销售。我们认为,如推进顺利,外资车企将为中国新能源车产业输入先进技术,推动行业发展与新能源车消费升级,并将利好 2020 年新能源车 200 万辆产销目标的实现。

据中汽协统计,2017 年,我国新能源汽车产量为 79.4 万辆,同比增长 53.8%,占当年汽车行业总产量(2,902 万辆)的比例却仅为 2.74%。我们认为,新能源汽车市场尚处于发展早期,未来受益政策推动、科技创新,产业快速成长的势头未来仍将持续十年甚至几十年。我们预计,2018~2020 年,我国新能源汽车产量将分别达到 110.8 万辆、147.4 万辆、200 万辆,保持快速增长势头。

未来的市场增量主要来自纯电动乘用车与纯电动专用车(主要含物流车)等领域。我们预计,2020 年,纯电动乘用车的产量将达到 134.55 万辆,约占当年新能源汽车总产量的 2/3,自 2017 年的年均复合增速为 41.2%;纯电动专用车(主要含物流车)的产量将达到 32 万辆,约占当年新能源汽车总产量的 16%,较 2017 年累计增长 2 倍多。

综合多家行业媒体报道,多个国家已考虑未来禁售燃油车。英国将于 2040 年起全面禁售汽油车与柴油车;法国计划从 2040 年开始,全面停售汽油车和柴油车;德国联邦参议院通过了 2030 年后禁售传统内燃机汽车的提案;挪威的四个主要政党一致同意从 2025 年起禁售燃油汽车;荷兰劳工党提案要求从 2025 年开始禁售传统的汽油车和柴油车;印度到 2030 年将只卖电动汽车,全面停售以石油燃料为动力的车辆。在 2017 年 9 月召开的 2017 中国汽车产业发展(泰达)国际论坛上,工信部副部长辛国斌演讲透露,工信部已启动了停止生产销售传统能源汽车的相关研究,并将制订我国的时间表。

我们认为,多国相继公布禁售燃油车日程表,表明了发展新能源汽车产业、致力解决环保问题的决心,此举将在国际社会起到模范作用,亦将影响其他重要经济体在新能源车产业的战略布局。而我国在过去几年已通过实际行动支持新能源车的发展,考虑制定禁售燃油车时间表,进一步彰显这一决心。发展新能源汽车产业,已上升至国家战略,有多方面的意义。

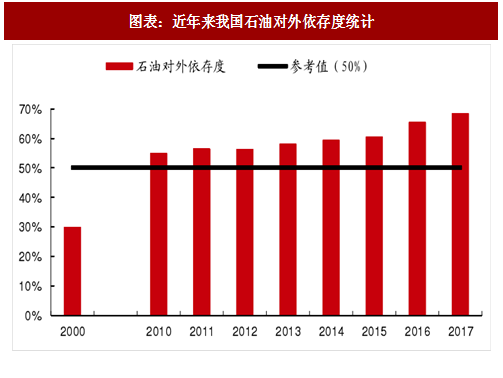

其一,推广新能源汽车,有助缓解国内能源压力。据公开数据,我国车用燃油消耗占燃油总消耗 50%以上;据《中国能源报》(2018 年 2 月 5 日第 3 版)报道,2017 年我国石油对外依存度进一步攀升至 68.5%,创历史新高,我国已成为全球最大石油进口国。因此,推广新能源汽车,对于我国长期能源供给来说,具有战略意义。

图表:近年来我国石油对外依存度统计

其二,推广新能源汽车,是解决环境问题的良策之一。传统汽车尾气排放已经成为我国城市空气污染的主要来源。

以新能源汽车替代传统汽车,可以显著减少排放,甚至实现边际零排放,有助缓解雾霾等城市空气污染问题。

其三,借助新能源汽车发展契机,我国有望在全球汽车产业版图上实现“弯道超车”,提升行业地位。

对于新能源汽车产业,我国从终端补贴、基建补助、规范标准、政府采购等多方面予以扶持,力度大,方向明确。加之技术进步与产业链的合力贡献,新能源汽车行业已驶入快速发展轨道。2016 年 12 月 19 日,国务院正式发布《“十三五”国家战略性新兴产业发展规划》,再次明确新能源汽车产业发展目标,其中包括:到 2020 年实现新能源汽车当年产销 200 万辆以上,累计产销超过 500 万辆。

2017 年 9 月 28 日,工信部发布《乘用车企业平均燃料消耗量与新能源汽车积分并行管理办法》,自 2018 年 4 月 1 日起施行。该政策推行新能源汽车积分制度,对传统乘用车企有新能源积分的要求,从 2019 年度开始实施,其中 2019、2020 年度的积分比例要求分别为 10%、12%。

以大众为例,保守估计,假设 2019 年大众在华销售燃油车 400 万辆,则对应 400 万×10%=40 万负积分,根据最新的计算规则(详见附录 II),续航里程为 200km、300km 的纯电动乘用车,对应的标准车型积分分别为 3.2、4.4,40 万积分对应上述两种车型的数目分别为 12.5 万辆、9.09 万辆。如车企的负积分未归零,部分传统能源乘用车车型的生产或进口将被暂停。

我们认为,新能源汽车积分制的施行,将进一步推动新能源汽车产业的发展,尤其是鼓励外资车企加快在新能源汽车在中国的产业化布局。

参考观研天下发布《2018年中国新能源汽车行业分析报告-市场运营态势与发展趋势研究》

2017 年,多家跨国车企已积极行动,与中国车企探讨在新能源车领域的合资事项。6 月,江淮汽车公告将与大众汽车合资生产纯电动乘用车,戴姆勒与北汽集团签署协议,战略投资北汽新能源;8 月,众泰汽车公告拟与福特汽车成立纯电动车合资公司,雷诺-日产联盟和东风汽车宣布将建合资公司,联合开发电动车并在全球销售。我们认为,如推进顺利,外资车企将为中国新能源车产业输入先进技术,推动行业发展与新能源车消费升级,并将利好 2020 年新能源车 200 万辆产销目标的实现。

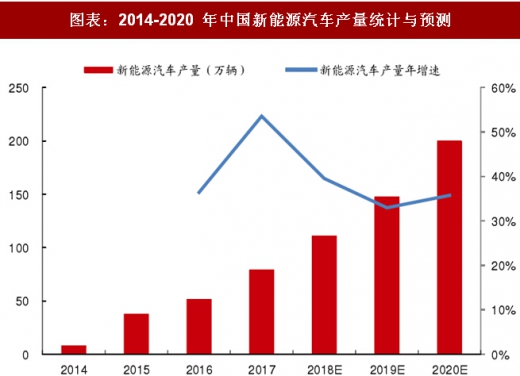

据中汽协统计,2017 年,我国新能源汽车产量为 79.4 万辆,同比增长 53.8%,占当年汽车行业总产量(2,902 万辆)的比例却仅为 2.74%。我们认为,新能源汽车市场尚处于发展早期,未来受益政策推动、科技创新,产业快速成长的势头未来仍将持续十年甚至几十年。我们预计,2018~2020 年,我国新能源汽车产量将分别达到 110.8 万辆、147.4 万辆、200 万辆,保持快速增长势头。

图表:2014-2020 年中国新能源汽车产量统计与预测

未来的市场增量主要来自纯电动乘用车与纯电动专用车(主要含物流车)等领域。我们预计,2020 年,纯电动乘用车的产量将达到 134.55 万辆,约占当年新能源汽车总产量的 2/3,自 2017 年的年均复合增速为 41.2%;纯电动专用车(主要含物流车)的产量将达到 32 万辆,约占当年新能源汽车总产量的 16%,较 2017 年累计增长 2 倍多。

图表:2014-2020 年中国新能源汽车产量结构

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。