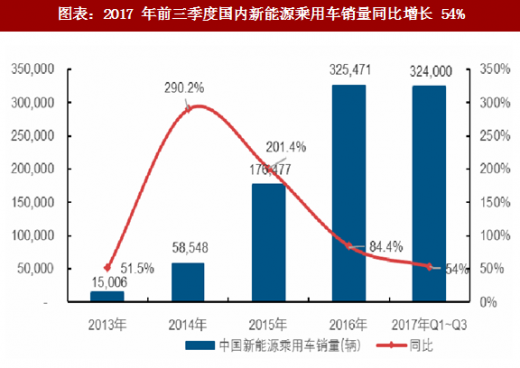

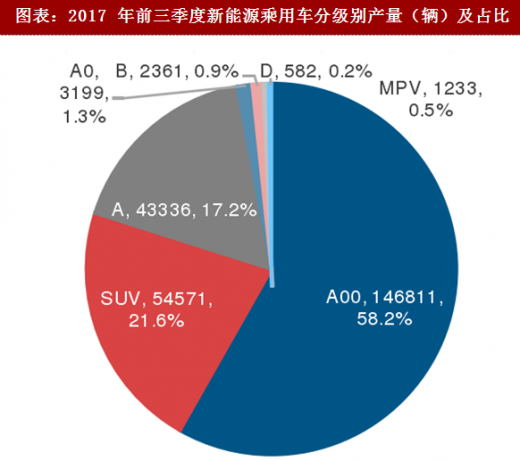

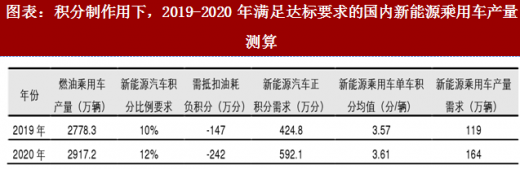

积分制推动新能源乘用车市场由政策主导转向消费驱动,助力行业产销高增长及产品结构升级。1)国内新能源乘用车从 2014 年进入了快速发展期,2016 年销量已达 32.5 万辆,同比增长 84.4%,但行业高增长仍主要依赖补贴与限牌为主的政策扶持,且小微型(A0/A00 级)产销占比过高,2017 年前三季度小微型新能源乘用车产量占比约 60%,由于这类车型基本采用风冷进行电池冷却,间接降低了液冷在新能源乘用车上的整体渗透率,导致电池热管理系统单车平均价值量偏低。2)我们认为当前小微型新能源乘用车产销占比过高的主要原因是补贴政策提升了这类车型的性价比,但长期来看其难代表真实的消费需求,从成熟的燃油车乘用车市场来看,2016 年小微型销量占比仅 6.4%,A 级及 SUV 等高级别车型占据主体。3)随着补贴退坡直至 2020 年后彻底取消,未来支撑行业发展的扶持政策主要是 2017 年 9 月底工信部发布的《乘用车企业平均燃料消耗量与新能源汽车积分并行管理办法》(简称“积分制”)。积分制要求国内乘用车企业必须满足油耗及新能源车积分比例达标要求,从供给端要求车企生产出一定比例的新能源乘用车与自身燃油车产量相匹配,这需要车企推出具备市场竞争力的新能源乘用车车型以满足市场消费需求。根据我们测算,按照 2019、2020 年新能源乘用车 10%与 12%的新能源车积分比例要求,若要达标,该年度国内新能源乘用车的产量需分别达到 119 万与 164 万辆。

参考观研天下发布《2018年中国新能源汽车行业分析报告-市场运营态势与发展趋势研究》

图表:2017 年前三季度国内新能源乘用车销量同比增长 54%

图表:2017 年前三季度新能源乘用车分级别产量(辆)及占比

图表:积分制作用下,2019-2020 年满足达标要求的国内新能源乘用车产量测算

注:燃油乘用车产量、需抵扣的油耗负积分及新能源单车积分均为假设值

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。