成熟汽车市场,经销商占交易量的60%~70%,起主导地位。C2C的中间环节少,理论上消费者可以获得最低的价格。但是实际上,C2C缺乏可靠的质量保障和维修服务,并且消费者要为信息获取、车辆评估、以及潜在的道德风险等付出昂贵的成本。相比C2C交易,经销商直接收车,交易效率高,综合实力强,售后有保障。在成熟市场,经销商占二手车交易量的60%~70%。我国因为税收政策等因素,目前仍然是以经纪模式为主。

新车是“品牌授权销售模式”销售,主机厂占主导地位,经销商没有议价能力。新车成本受零部件价格、研发摊销、固定资产折旧等影响大。当经济进入下行周期,汽车销售不景气,渠道库存增加,返利下降,盈利下滑。

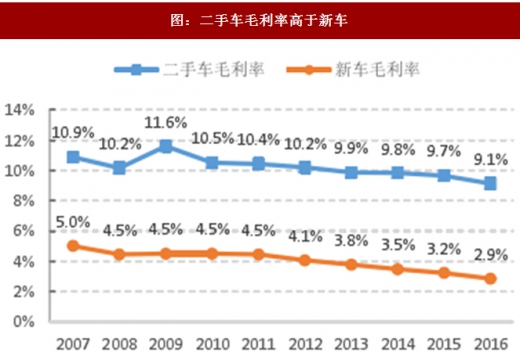

在二手车交易中,经销商直接收购、流转销售车辆,主导市场,牢牢把握定价权。二手车的成本可以视为车辆残值,议价空间大。因此渠道利润率明显高于新车。经销商毛利率可达10%,而通常新车的毛利率仅为4%左右。

参考观研天下发布《2018-2023年中国二手车行业市场现状规模分析及未来发展趋势预测报告》

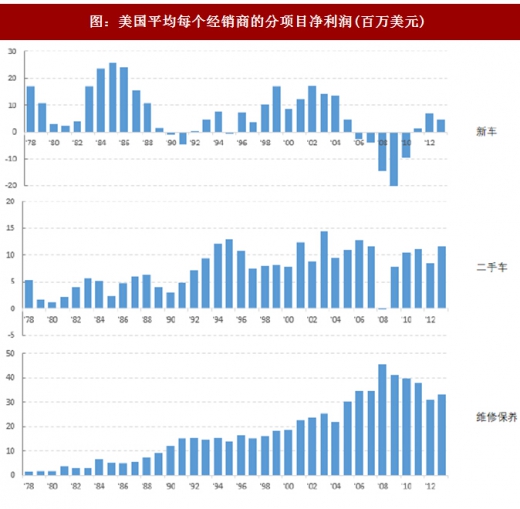

二手车作为新车的替代品,在经济下行周期中,波动性远低于新车,因此受经济周期影响小。

图:成熟汽车市场,经销商占交易量的60%~70%(万辆)

新车是“品牌授权销售模式”销售,主机厂占主导地位,经销商没有议价能力。新车成本受零部件价格、研发摊销、固定资产折旧等影响大。当经济进入下行周期,汽车销售不景气,渠道库存增加,返利下降,盈利下滑。

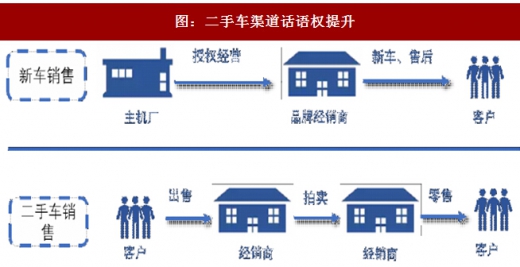

图:二手车渠道话语权提升

在二手车交易中,经销商直接收购、流转销售车辆,主导市场,牢牢把握定价权。二手车的成本可以视为车辆残值,议价空间大。因此渠道利润率明显高于新车。经销商毛利率可达10%,而通常新车的毛利率仅为4%左右。

参考观研天下发布《2018-2023年中国二手车行业市场现状规模分析及未来发展趋势预测报告》

图:二手车交易环节多,渠道利润高

图:二手车毛利率高于新车

二手车作为新车的替代品,在经济下行周期中,波动性远低于新车,因此受经济周期影响小。

图:美国平均每个经销商的分项目净利润(百万美元)

资料来源:观研天下整理,转载请注明出处(ZTT)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。