新能源汽车产业正经历技术快速变化期,掌握新技术的企业可以摆脱旧产品同质化和产能过剩泥淖,在蓝海市场摄取大量超额收益,而跟不上技术进步的企业面临的不只是利润率下降,还有被替代的风险。基于动力电池能量密度及安全性能提升要求,2018 年我们重点看好高镍三元及软包电池渗透率提升,建议关注具备高镍三元正极技术储备的当升科技、杉杉股份等,推荐软包电池铝塑膜龙头新纶科技。

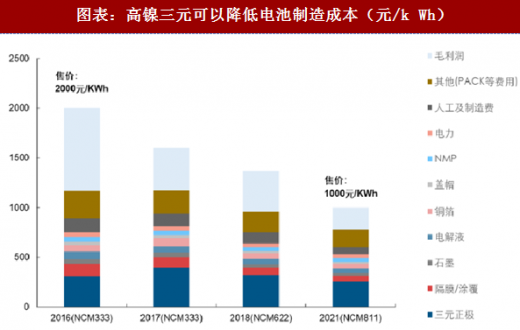

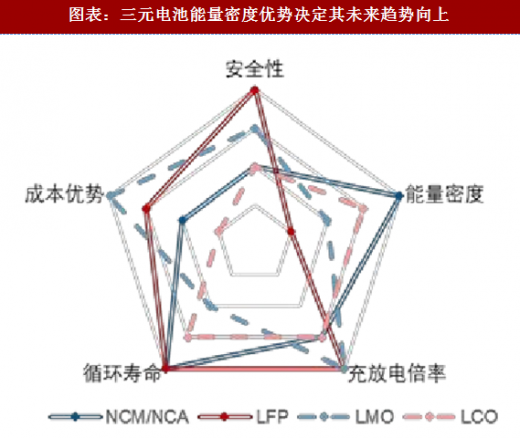

我们看好高镍三元电池渗透率提升的逻辑是基于动力电池能量密度提升及成本降低两大要求而言的:1)考虑到当前铁锂电池能量密度提升空间有限,而三元电池随着正极材料的高镍化仍有巨大提升空间,当电池技术路线由当前 NCM333 与 NCM523 切换至 NCM811 或 NCA,电池能量密度可由 160Wh/kg 提升至 300Wh/kg 以上。2)以三元电池的技术替代为例,提升能量密度是降低电池度电成本的主要途径,依据我们的测算,到 2021 年电池的制造成本将由 2017 年的 1.2-1.3 元/Wh 下降至 0.77 元/Wh,其中因能量密度提升(单位电量原材料用量降低)这一途径可贡献成本下降的 27%。

我们看好高镍三元电池渗透率提升的逻辑是基于动力电池能量密度提升及成本降低两大要求而言的:1)考虑到当前铁锂电池能量密度提升空间有限,而三元电池随着正极材料的高镍化仍有巨大提升空间,当电池技术路线由当前 NCM333 与 NCM523 切换至 NCM811 或 NCA,电池能量密度可由 160Wh/kg 提升至 300Wh/kg 以上。2)以三元电池的技术替代为例,提升能量密度是降低电池度电成本的主要途径,依据我们的测算,到 2021 年电池的制造成本将由 2017 年的 1.2-1.3 元/Wh 下降至 0.77 元/Wh,其中因能量密度提升(单位电量原材料用量降低)这一途径可贡献成本下降的 27%。

参考观研天下发布《2018年中国新能源汽车行业分析报告-市场深度分析与投资前景研究》

参考观研天下发布《2018年中国新能源汽车行业分析报告-市场深度分析与投资前景研究》

软包电池性能优越,可用于消费电子和动力领域。软包锂离子电池使用了胶体电解质,不会产生液体电池漏液、爆炸等问题,安全性更高、更轻薄;同时,通过使用铝塑膜作为电池外壳,软包锂电池的比容、重量等性能都有了较大提升。如果使用高分子作为正极材料,软包锂电池的比能量(能量/质量)可比传统液态锂离子电池提高 50%以上。软包锂离子电池具有体积小、外形设计灵活、重量轻、循环寿命长(大于 1000 次)、无记忆效应(可随用随充电而不影响性能)等特性。

软包电池性能优越,可用于消费电子和动力领域。软包锂离子电池使用了胶体电解质,不会产生液体电池漏液、爆炸等问题,安全性更高、更轻薄;同时,通过使用铝塑膜作为电池外壳,软包锂电池的比容、重量等性能都有了较大提升。如果使用高分子作为正极材料,软包锂电池的比能量(能量/质量)可比传统液态锂离子电池提高 50%以上。软包锂离子电池具有体积小、外形设计灵活、重量轻、循环寿命长(大于 1000 次)、无记忆效应(可随用随充电而不影响性能)等特性。

软包电池铝塑膜技术壁垒高,受益于软包电池渗透率提升,市场空间有望快速扩充。1)锂电池铝塑膜的性能要求极高、技术难点重重,我国铝塑膜高度依赖进口,90%以上的市场被日韩企业占据。2)受益于国内新能源汽车快速放量和软包渗透率持续提升,2017-2020 年国内锂电池铝塑膜市场空间预计达到 169-188 亿元。

推荐国内铝塑膜龙头新纶科技,核心逻辑在于:1)技术壁垒消除:T&T 将制造及销售锂电池铝塑膜软包产品的全部专利及专有技术,授予新纶科技在中国的独占实施许可及在日本的非独占实施许可,除此之外,新纶科技将在中国常州市新建锂电池铝塑膜软包产品制造工厂,T&T 将为该新工厂的设计、建设、运营提供技术支持与技术服务,新工厂生产的软包产品的品质与良品率可达到日本三重工厂同等水平。2)国产渠道优势:新纶科技拥有完善的销售与服务体系,在北京、上海、大连、苏州等 26 个城市建立了销售机构,已基本形成了辐射珠三角、长三角、环渤海湾及中西部地区的庞大销售网络。同时,公司已与 4000 余家客户建立并保持了合作关系,多数为世界 500 强企业、国际国内知名企业,包括爱普生、比亚迪、富士康等。3)产能持续扩充:公司拟在公司常州功能材料产业园内扩建软包锂电池用铝塑膜产品生产线,预计扩产完成后公司将具备3 条铝塑膜产线(合计产能 800 万平方米/月),一举成为全球规模最大的铝塑膜供应商。

图表:电池产业链技术进步和对企业的影响

图表:高镍三元可以降低电池制造成本(元/k Wh)

图表:三元电池能量密度优势决定其未来趋势向上

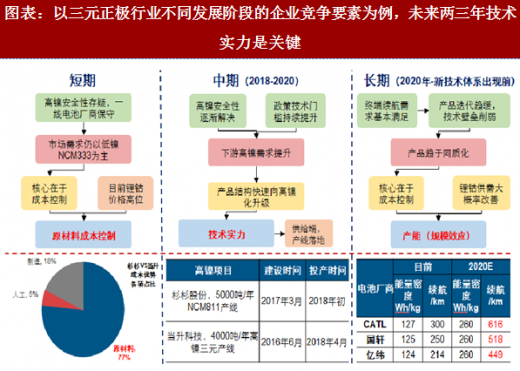

图表:以三元正极行业不同发展阶段的企业竞争要素为例,未来两三年技术实力是关键

软包电池铝塑膜技术壁垒高,受益于软包电池渗透率提升,市场空间有望快速扩充。1)锂电池铝塑膜的性能要求极高、技术难点重重,我国铝塑膜高度依赖进口,90%以上的市场被日韩企业占据。2)受益于国内新能源汽车快速放量和软包渗透率持续提升,2017-2020 年国内锂电池铝塑膜市场空间预计达到 169-188 亿元。

推荐国内铝塑膜龙头新纶科技,核心逻辑在于:1)技术壁垒消除:T&T 将制造及销售锂电池铝塑膜软包产品的全部专利及专有技术,授予新纶科技在中国的独占实施许可及在日本的非独占实施许可,除此之外,新纶科技将在中国常州市新建锂电池铝塑膜软包产品制造工厂,T&T 将为该新工厂的设计、建设、运营提供技术支持与技术服务,新工厂生产的软包产品的品质与良品率可达到日本三重工厂同等水平。2)国产渠道优势:新纶科技拥有完善的销售与服务体系,在北京、上海、大连、苏州等 26 个城市建立了销售机构,已基本形成了辐射珠三角、长三角、环渤海湾及中西部地区的庞大销售网络。同时,公司已与 4000 余家客户建立并保持了合作关系,多数为世界 500 强企业、国际国内知名企业,包括爱普生、比亚迪、富士康等。3)产能持续扩充:公司拟在公司常州功能材料产业园内扩建软包锂电池用铝塑膜产品生产线,预计扩产完成后公司将具备3 条铝塑膜产线(合计产能 800 万平方米/月),一举成为全球规模最大的铝塑膜供应商。

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。