筑渠道:商超发力,餐饮突围

在产品品质及品牌口碑的支撑下,渠道类别拓展与市场覆盖率是消费品公司走向成功的关键因素。对于调味品行业而言,由于消费需求类型的不同,所对应的销售渠道也各有侧重。

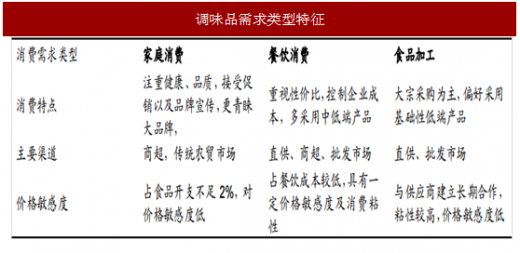

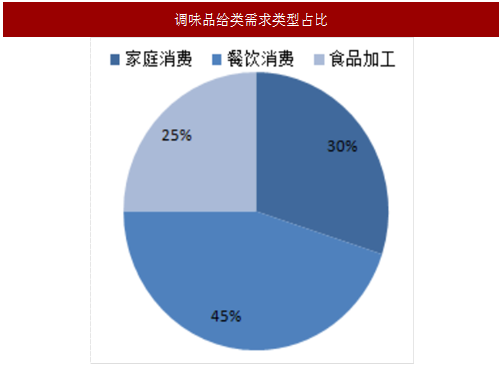

从需求类型上看,调味品需求主要源于家庭、餐饮和食品加工三类,整体来看,由于存在轻食、餐食化的生活趋势,餐饮外卖以及外出就餐比重提升,逐渐替代家庭消费,餐饮消费占比已达到45%超过家庭消费占比的30%,未来家庭需求将主要集中在品质较高、更为健康的产品。

参考中国报告网发布《2018-2023年中国调味品产业市场规模现状分析与投资前景规划预测报告》

拓商超:顺应产品升级趋势,利于龙头发展

从商超渠道看,城镇化加速以及注重便利高效的现代生活方式驱动商超、便利店等现代渠道快速发展,渠道不断下沉,对于县乡覆盖面更广,城镇布局密度不断提升。2016年中国快消品连锁百强门店超10万个,同比上升7%,各大知名便利连锁品牌近年来的门店数量也在持续攀升。

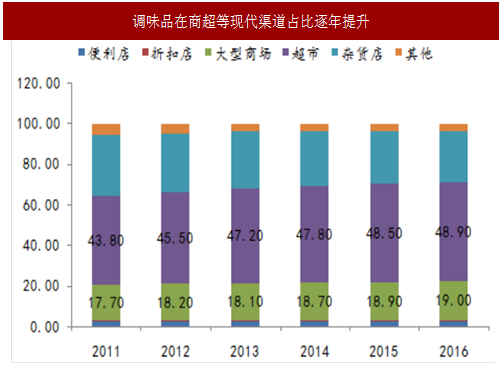

对应调味品行业,Euromonitor数据显示,近年来调味品在商超、便利店等现代渠道的占比逐渐提升,而传统渠道占比有所下降。由于调味品行业产品升级趋势明显,一方面主推中高端产品商超渠道的稳步发展也有效促进了产品升级换代,顺应市场需求的变化;另一方面,产品升级后更好满足对毛利要求较高的商超渠道进场条件,提升了渠道推广的积极性,因此产品、渠道发展相匹配也是共赢的结果。

从企业在商超渠道的推广看,商超渠道根据规模、产品特征和供应商品牌力的差异,对于供应商进场后所需满足的前后台毛利水平、账期要求有差异,以海天、中炬为代表的龙头企业凭借较强的品牌优势和产品品质,不仅在直接供应商超渠道时获得较优惠的入场条件,而且也具备更强的资源实力来支持经销商负担部分商超渠道推广费用,在终端KA的资源抢占中先拔头筹,较其他中小企业更好的借助商超渠道进行广泛下沉。对于调味品这类购买频次较低、KA货架资源分布偏少的产品,龙头优势更加明显。

在产品品质及品牌口碑的支撑下,渠道类别拓展与市场覆盖率是消费品公司走向成功的关键因素。对于调味品行业而言,由于消费需求类型的不同,所对应的销售渠道也各有侧重。

从需求类型上看,调味品需求主要源于家庭、餐饮和食品加工三类,整体来看,由于存在轻食、餐食化的生活趋势,餐饮外卖以及外出就餐比重提升,逐渐替代家庭消费,餐饮消费占比已达到45%超过家庭消费占比的30%,未来家庭需求将主要集中在品质较高、更为健康的产品。

表:调味品需求类型特征

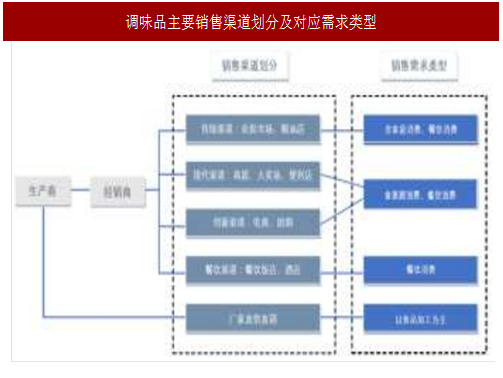

图:调味品主要销售渠道划分及对应需求类型

图:调味品给类需求类型占比

参考中国报告网发布《2018-2023年中国调味品产业市场规模现状分析与投资前景规划预测报告》

拓商超:顺应产品升级趋势,利于龙头发展

从商超渠道看,城镇化加速以及注重便利高效的现代生活方式驱动商超、便利店等现代渠道快速发展,渠道不断下沉,对于县乡覆盖面更广,城镇布局密度不断提升。2016年中国快消品连锁百强门店超10万个,同比上升7%,各大知名便利连锁品牌近年来的门店数量也在持续攀升。

对应调味品行业,Euromonitor数据显示,近年来调味品在商超、便利店等现代渠道的占比逐渐提升,而传统渠道占比有所下降。由于调味品行业产品升级趋势明显,一方面主推中高端产品商超渠道的稳步发展也有效促进了产品升级换代,顺应市场需求的变化;另一方面,产品升级后更好满足对毛利要求较高的商超渠道进场条件,提升了渠道推广的积极性,因此产品、渠道发展相匹配也是共赢的结果。

图:2013-2015年领先便利零售品牌门店数量

图:调味品在商超等现代渠道占比逐年提升

从企业在商超渠道的推广看,商超渠道根据规模、产品特征和供应商品牌力的差异,对于供应商进场后所需满足的前后台毛利水平、账期要求有差异,以海天、中炬为代表的龙头企业凭借较强的品牌优势和产品品质,不仅在直接供应商超渠道时获得较优惠的入场条件,而且也具备更强的资源实力来支持经销商负担部分商超渠道推广费用,在终端KA的资源抢占中先拔头筹,较其他中小企业更好的借助商超渠道进行广泛下沉。对于调味品这类购买频次较低、KA货架资源分布偏少的产品,龙头优势更加明显。

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。