1、业态覆盖范围:三年内仍以一二线城市为主

中端酒店作为一种有限服务业态能够吸引到消费者,主要是因为其兼顾了经济连锁的标准化品质和相对适宜的性价比。从消费者角度,一部分原先出行采用经济型酒店的用户随着收入水平的提升,愿意升级到中端酒店消费;另一部分采用原有三四星酒店的用户,对比发现花费比同档次三四星便宜,也不太需要额外的服务,也转入到中端酒店消费。因此形成了对上下两端业态的挤占。

不过,考虑到建设和运营成本,中端酒店的房价一般是同区域经济型的 1.8-2.0 倍,能够开设中端酒店的区域必须具备一定的商业活动和消费水平,这天然形成了业态现阶段的适用范围,根据数据,2016 年底全国中端连锁酒店达到 2600 余家,其中一线及重点二线城市占 2000 余家。因此,这样的标准也导致了目前将近 80%的中端酒店在一二线布局。

*计算二线城市平均 GDP 时,剔除了极端数据城市:昆明、厦门和三亚。三四线城市的选取根据 wind 上数据可得性。

*计算二线城市平均 GDP 时,剔除了极端数据城市:昆明、厦门和三亚。三四线城市的选取根据 wind 上数据可得性。

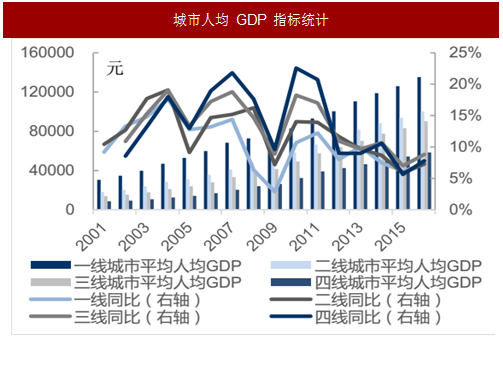

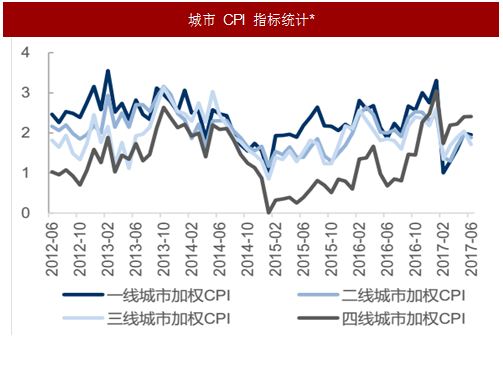

虽然酒店业需求来自于人口流动,但城市本身的经济发展水平和基础设施建设也反映了来往旅客的“质量”,因此城市人均 GDP 及城市 CPI 指数可以作为商业活动环境的指标。

从人均 GDP 角度,全线城市均保持一致增长。三线城市和二线城市之间的差别较小,2010 年二线城市平均人均 GDP 为 11.05 万元,三线城市平均人均 GDP 为 9.04 万元,且从增长率从来看,三线城市人均 GDP 增速近三年均高于二线城市。加权 CPI 是通过以城市GDP 占各线城市总 GDP 比例为权重得出。2017 年以来三四线城市加权 CPI 均超过了一二线城市,三四线城市消费水平开始加速上升。

综上,我们认为未来 2-3 年三线城市经济发展可以达到二线城市目前的水平,但尚需4-5 年左右可达到二线重点的水平。三四线消费水平可能依然保持高速增长。中端酒店扩张的逻辑在三年后可以承接到三线城市,而四线城市目前人均 GDP 及消费水平与一二线城市相差甚远,故短时间内不大可能会出现中端酒店门店扩张。因此,我们判断中端升级逻辑的三个阶段分别为:2017-2018 年主要集中于一二线重点地区,2019-2020 年集中于二线次级城市及三线热点城市,2020 年之后进一步蔓延至三线其他城市。所以未来三年的主战场仍在一二线城市,也就是我们现在可观测到的市场空间的覆盖范围。

参考中国报告网发布《2018-2023年中国中端酒店市场竞争现状分析与投资前景预测报告》

同时,中端酒店的发展区域扩张与城市的旅游成熟度也有一定的关系。从主要二线城市的中端酒店布局情况来看,杭州(经济发展程度高也有较大影响)、三亚、成都和西安数量明显领先。人口的短期流动一方面来自于商旅活动,还有很大一部分来自于旅游活动。因此,在旅游程度更高的城市更易发展中端酒店。

2、中端酒店业态仍有三年的高速发展期

随着基数扩大,我们预计中端连锁酒店的扩张速度会有所下降,但从前十大品牌系列目前的市占率和扩张规模看,全市场参与方每年至少会扩张 1200-1500 家的中端酒店。根据我们之前测算的市场空间,如果仅考虑三四星同档酒店的存量替换,一二线市场存在 5000 家以上门店的转换空间(简便起见,采用门店数量而非房间数量作为测算指标)。

来自于自有酒店的升级改造部分,考虑到合约存续期和物业升级的转换率(按照惯例 10 年合约,每年有十分之一的业主需要续约,而一二线城市其中愿意升级的业主应该在一半以下)预计每年在 500 家左右。

最后,消费升级反映了消费者倾向于选择更优质的产品或服务,对应支付能力与意愿都有提升,但并不存在对应的量化指标。

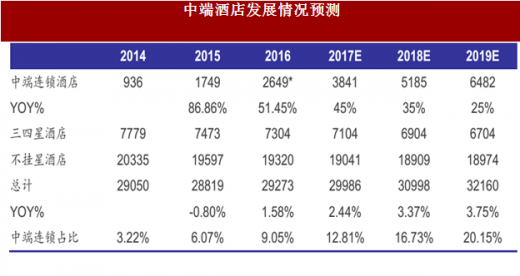

为迎合消费者口味的变化,消费升级影响已经作用于存量替换和升级改造的行为中,而作为一个难以预测的定性指标,谨慎起见不对新增量进行预测。综上,我们认为以目前行业扩张速度,中端升级市场仍有 3-4 年的高速扩张发展期,到 2018 年中端酒店数量将突破 5000 家,到 2019 年中端酒店占同档次酒店比例可超过 20%。

中端酒店作为一种有限服务业态能够吸引到消费者,主要是因为其兼顾了经济连锁的标准化品质和相对适宜的性价比。从消费者角度,一部分原先出行采用经济型酒店的用户随着收入水平的提升,愿意升级到中端酒店消费;另一部分采用原有三四星酒店的用户,对比发现花费比同档次三四星便宜,也不太需要额外的服务,也转入到中端酒店消费。因此形成了对上下两端业态的挤占。

不过,考虑到建设和运营成本,中端酒店的房价一般是同区域经济型的 1.8-2.0 倍,能够开设中端酒店的区域必须具备一定的商业活动和消费水平,这天然形成了业态现阶段的适用范围,根据数据,2016 年底全国中端连锁酒店达到 2600 余家,其中一线及重点二线城市占 2000 余家。因此,这样的标准也导致了目前将近 80%的中端酒店在一二线布局。

图:城市人均 GDP 指标统计

图:城市 CPI 指标统计*

虽然酒店业需求来自于人口流动,但城市本身的经济发展水平和基础设施建设也反映了来往旅客的“质量”,因此城市人均 GDP 及城市 CPI 指数可以作为商业活动环境的指标。

从人均 GDP 角度,全线城市均保持一致增长。三线城市和二线城市之间的差别较小,2010 年二线城市平均人均 GDP 为 11.05 万元,三线城市平均人均 GDP 为 9.04 万元,且从增长率从来看,三线城市人均 GDP 增速近三年均高于二线城市。加权 CPI 是通过以城市GDP 占各线城市总 GDP 比例为权重得出。2017 年以来三四线城市加权 CPI 均超过了一二线城市,三四线城市消费水平开始加速上升。

综上,我们认为未来 2-3 年三线城市经济发展可以达到二线城市目前的水平,但尚需4-5 年左右可达到二线重点的水平。三四线消费水平可能依然保持高速增长。中端酒店扩张的逻辑在三年后可以承接到三线城市,而四线城市目前人均 GDP 及消费水平与一二线城市相差甚远,故短时间内不大可能会出现中端酒店门店扩张。因此,我们判断中端升级逻辑的三个阶段分别为:2017-2018 年主要集中于一二线重点地区,2019-2020 年集中于二线次级城市及三线热点城市,2020 年之后进一步蔓延至三线其他城市。所以未来三年的主战场仍在一二线城市,也就是我们现在可观测到的市场空间的覆盖范围。

参考中国报告网发布《2018-2023年中国中端酒店市场竞争现状分析与投资前景预测报告》

同时,中端酒店的发展区域扩张与城市的旅游成熟度也有一定的关系。从主要二线城市的中端酒店布局情况来看,杭州(经济发展程度高也有较大影响)、三亚、成都和西安数量明显领先。人口的短期流动一方面来自于商旅活动,还有很大一部分来自于旅游活动。因此,在旅游程度更高的城市更易发展中端酒店。

表:二线城市中端酒店布局情况

2、中端酒店业态仍有三年的高速发展期

随着基数扩大,我们预计中端连锁酒店的扩张速度会有所下降,但从前十大品牌系列目前的市占率和扩张规模看,全市场参与方每年至少会扩张 1200-1500 家的中端酒店。根据我们之前测算的市场空间,如果仅考虑三四星同档酒店的存量替换,一二线市场存在 5000 家以上门店的转换空间(简便起见,采用门店数量而非房间数量作为测算指标)。

来自于自有酒店的升级改造部分,考虑到合约存续期和物业升级的转换率(按照惯例 10 年合约,每年有十分之一的业主需要续约,而一二线城市其中愿意升级的业主应该在一半以下)预计每年在 500 家左右。

最后,消费升级反映了消费者倾向于选择更优质的产品或服务,对应支付能力与意愿都有提升,但并不存在对应的量化指标。

为迎合消费者口味的变化,消费升级影响已经作用于存量替换和升级改造的行为中,而作为一个难以预测的定性指标,谨慎起见不对新增量进行预测。综上,我们认为以目前行业扩张速度,中端升级市场仍有 3-4 年的高速扩张发展期,到 2018 年中端酒店数量将突破 5000 家,到 2019 年中端酒店占同档次酒店比例可超过 20%。

表:2016 年前十大中端酒店品牌的数据

表:中端酒店发展情况预测

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。