中端升级的逻辑的延续性

本轮酒店行业的复苏最先的起步于新业态——中端有限服务型酒店(简称中端酒店)的发展,以全季、如家精选、麗枫等有限服务连锁品牌的快速崛起为标志,作为传统经济型连锁酒店向上延伸的品系。

从行业角度看,中端升级并没有带动行业整体经营指标的改善,我们认为变化主要作用于存量市场的转换而并非来自于增量市场,一方面是存量的三四星级标准的星级和非星级酒店大部分经历了较长的经营周期,存在落后老化导致的经营问题,另一方面是八项规定之后,很多企业商旅标准规范化后,中端酒店业态正好契合消费者需求。

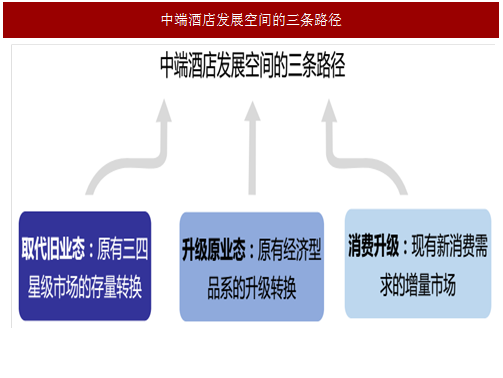

中端升级的逻辑能够持续多久取决于来自于未来市场空间以及预期的扩张速度,我们认为现有的中端酒店发展空间来自于三方面:

1.原有三四星级市场的存量转换,也就是取代旧业态的过程;

2.原有经济型品系的升级转换,也就是老业态升级的过程;

3.现有新消费需求的增量市场,符合消费升级趋势的过程。

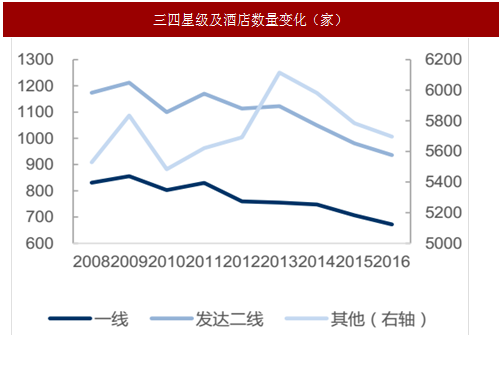

三四星级市场的存量转换空间巨大

根据饭店业协会的统计显示,三四星级酒店的数量是逐年下滑的,我们认为真正的市场退出部分不是主要部分,而更多是来自于为了满足客户需求而主动从评星级转换到不评星级,也就是经营方从挂星到不挂星的选择。

由于存在统计口径的不统一,市场并没有对非挂星、非品牌的酒店进行直观的跟踪。因此,我们采用携程网口径(几乎所有的酒店运营商均会接入携程销售体系),选取合理的中端酒店价位,再通过排除法确认真实的酒店品类结构。

参考中国报告网发布《2018-2023年中国中端酒店市场竞争现状分析与投资前景预测报告》

通过对一线及二线重点城市采样(至于为何仅选取一二线城市样本,后一小节将作出解释),我们发现符合中端标准的酒店中,65.74%为非挂星且非品牌运营商在经营,其中一线有超过 3500 家,二线有超过5300 家。同期,三四星的星级酒店一二线合计仅有 1600 余家。

中端酒店业态的高速发展是必然建立在对三四星级及同档次非挂星酒店的替代之上的。

因此,我们看到非挂星的中端酒店市场存在大量的转换空间。

如果参考国外发展路径,我们认为至少有 50%的中档酒店存在“标准化”的转换空间,也就是目前将近 9000 家的非挂星中档酒店中的 4500 家可以被取代为为标准化的中端酒店。另外,还有超过 1.7 万家的不挂星但没有达到相应标准的酒店,我们认为其中应该有 5%-10%的酒店本身物业资质或地理位置具有可改造升级为中端酒店。

综合而言,如果不考虑供给增长,现阶段一二线城市存在 5000 家以上中档酒店的存量转换空间。

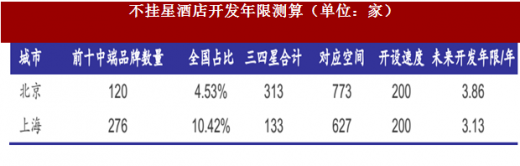

以京沪两地为例,北京、上海两地人口增长减缓,中端需求主要来自商旅活跃度,中端酒店开发仍有三年以上的时间。北京中端品牌(包括三大家和国内主要品牌运营商)数量 2016 年合计为 120 家,三四星级酒店数量为 313 家。而上海中端品牌数量 2016 年合计为 274 家,占全国中端品牌数量 10.42%,三四星级酒店数量为 133 家。根据统计,不挂星酒店占中端发展空间的 60%左右,那么假设两地的开设速度大约为 200 家/年,预测存在可供转换升级的酒店分别为 773 家和 627 家,则北京和上海未来开发年限分别为 3.86和3.13 年。

本轮酒店行业的复苏最先的起步于新业态——中端有限服务型酒店(简称中端酒店)的发展,以全季、如家精选、麗枫等有限服务连锁品牌的快速崛起为标志,作为传统经济型连锁酒店向上延伸的品系。

从行业角度看,中端升级并没有带动行业整体经营指标的改善,我们认为变化主要作用于存量市场的转换而并非来自于增量市场,一方面是存量的三四星级标准的星级和非星级酒店大部分经历了较长的经营周期,存在落后老化导致的经营问题,另一方面是八项规定之后,很多企业商旅标准规范化后,中端酒店业态正好契合消费者需求。

中端升级的逻辑能够持续多久取决于来自于未来市场空间以及预期的扩张速度,我们认为现有的中端酒店发展空间来自于三方面:

1.原有三四星级市场的存量转换,也就是取代旧业态的过程;

2.原有经济型品系的升级转换,也就是老业态升级的过程;

3.现有新消费需求的增量市场,符合消费升级趋势的过程。

图:中端酒店发展空间的三条路径

三四星级市场的存量转换空间巨大

根据饭店业协会的统计显示,三四星级酒店的数量是逐年下滑的,我们认为真正的市场退出部分不是主要部分,而更多是来自于为了满足客户需求而主动从评星级转换到不评星级,也就是经营方从挂星到不挂星的选择。

图:三四星级及酒店数量变化(家)

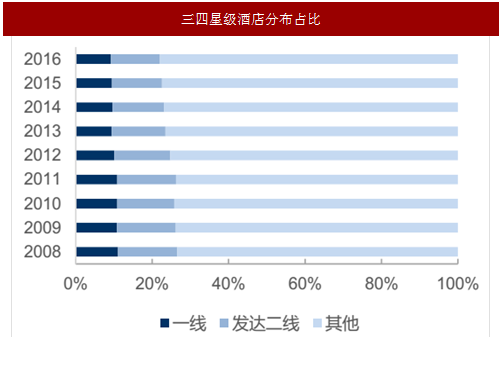

图:三四星级酒店分布占比

由于存在统计口径的不统一,市场并没有对非挂星、非品牌的酒店进行直观的跟踪。因此,我们采用携程网口径(几乎所有的酒店运营商均会接入携程销售体系),选取合理的中端酒店价位,再通过排除法确认真实的酒店品类结构。

参考中国报告网发布《2018-2023年中国中端酒店市场竞争现状分析与投资前景预测报告》

通过对一线及二线重点城市采样(至于为何仅选取一二线城市样本,后一小节将作出解释),我们发现符合中端标准的酒店中,65.74%为非挂星且非品牌运营商在经营,其中一线有超过 3500 家,二线有超过5300 家。同期,三四星的星级酒店一二线合计仅有 1600 余家。

表:一二线城市酒店非挂星比例统计

因此,我们看到非挂星的中端酒店市场存在大量的转换空间。

如果参考国外发展路径,我们认为至少有 50%的中档酒店存在“标准化”的转换空间,也就是目前将近 9000 家的非挂星中档酒店中的 4500 家可以被取代为为标准化的中端酒店。另外,还有超过 1.7 万家的不挂星但没有达到相应标准的酒店,我们认为其中应该有 5%-10%的酒店本身物业资质或地理位置具有可改造升级为中端酒店。

综合而言,如果不考虑供给增长,现阶段一二线城市存在 5000 家以上中档酒店的存量转换空间。

以京沪两地为例,北京、上海两地人口增长减缓,中端需求主要来自商旅活跃度,中端酒店开发仍有三年以上的时间。北京中端品牌(包括三大家和国内主要品牌运营商)数量 2016 年合计为 120 家,三四星级酒店数量为 313 家。而上海中端品牌数量 2016 年合计为 274 家,占全国中端品牌数量 10.42%,三四星级酒店数量为 133 家。根据统计,不挂星酒店占中端发展空间的 60%左右,那么假设两地的开设速度大约为 200 家/年,预测存在可供转换升级的酒店分别为 773 家和 627 家,则北京和上海未来开发年限分别为 3.86和3.13 年。

表:不挂星酒店开发年限测算(单位:家)

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。