参考观研天下发布《2018-2023年中国大豆油市场竞争现状分析及投资前景趋势研究报告》

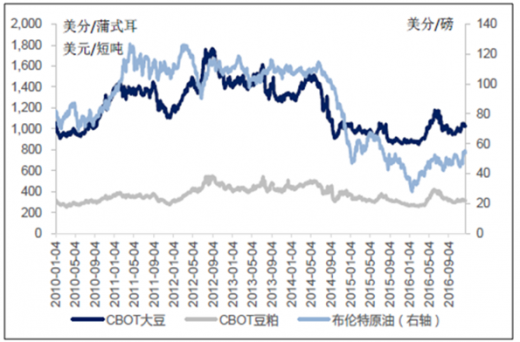

自2016 年3 月开始,豆类产品进入趋势上涨通道。自3 月初以来CBOT 大豆、豆油、豆粕分别上涨19.97%/20.42%/21.61%,近2 个月CBOT 大豆、豆油、豆粕分别上涨5%/3%/3%。由于我国85%的大豆消费依靠进口,国内豆类产品与国际价格高度联动。自3 月初以来,大大连期货交易所大豆、豆油、豆粕期货价格分别上涨23%/27%/26%,近2 个月大连期货交易所大豆、豆油、豆粕期货价格分别上涨18%/8%/3%。

大豆、豆粕今年经历了上涨、回落、反弹三个价格阶段

大豆压榨利润回升至高位。由于大豆、豆油、豆粕三者存在高度同步联动性,且压榨企业提前在期市点价购买大豆,赚取库存时间差,大豆、豆油、豆粕三者价格共同推动压榨利润上行,从11 月开始进口大豆压榨利润重返上升通道。根据农业部数据,12 月19 日,五个省份进口大豆压榨利润均超过300 元/吨,其中天津港进口大豆压榨利润逼近600 元/吨。

近期大豆压榨利润大幅提升

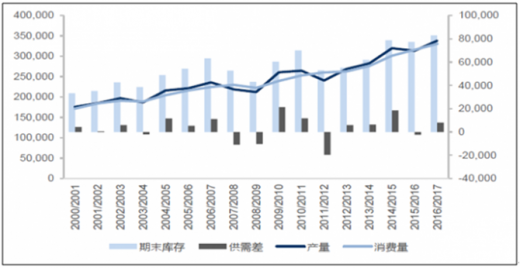

预计2016/2017 年度全球大豆供需格局宽松。近10 年全球大豆产量、需求年均复合增长率分别为3.67%、3.92%,长期维持平稳增长。根据USDA 最新预测,预计2016/2017年度全球大豆产量3.38 亿吨,较上一种植季增长7.99%;总需求3.30 亿吨,较上一种植季增长4.76%;产需差800 万吨,由上一种植季的产需缺口200 万吨转为产量略大于需求;库存8285 万吨,较上一种植季增长7.29%。

全球大豆产量、需求长期维持稳定增长

大豆平衡表(单位:万吨)

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

美国、巴西丰产预期逐步消化,阿根廷播种进度或成“隐忧”。前期大幅上调美国大豆产量、库存的利空已经逐步释放,美国出口需求旺盛支撑价格稳中有升。同时,由于天气有利巴西大豆的播种,预计2016/2017 年巴西大豆将增产至超过1 亿吨,阿根廷大豆受到播种期干旱天气影响,播种进度延缓。近期天气情况虽有所好转,但截止12 月7 日大豆播种进度仅为57.6%,较去年同期仍落后11%。

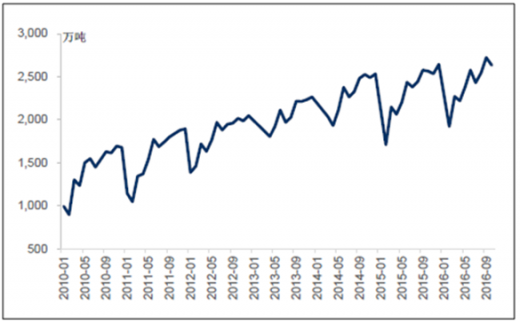

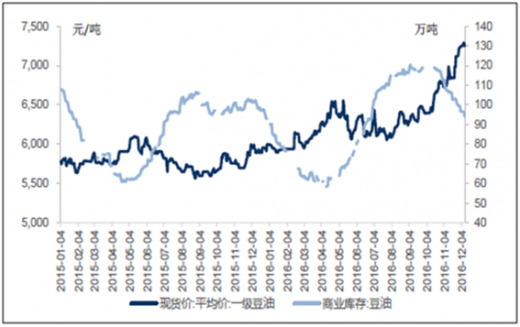

下游需求坚挺叠加库存持续下降,价格上涨有望持续。国内饲料产量长期维持平稳增长,短期迎来春节前集中出栏育肥阶段,季节性旺季来临。由于前期大豆压榨利润较低,开机率偏低,进入三季度以来国内豆油、豆粕库存持续下降。截止12 月19 日,豆油商业库存91.49 万吨,周环比下降1.56%,较去年同期下降5.97%;截止12 月18 日,全国豆粕库存36.35 万吨,周环比下降2%,较去年同期下降43.11%。虽然目前油厂压榨利润大幅提升导致11 月以来油厂开机率维持高位,且进口大豆到港数量同比大幅增加,但下游需求较旺叠加明年春节较早下游厂商提前备货,库存仍维持低位,预计后期价格上涨趋势仍将持续。

2010-2016年中国饲料产量

2010-2016年中国饲料需求量

2015-2016年中国豆油库存及价格走势

2013-2016年中国豆粕库存及价格走势

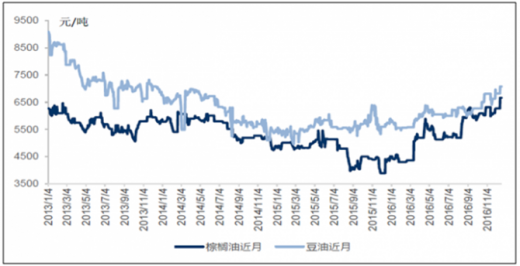

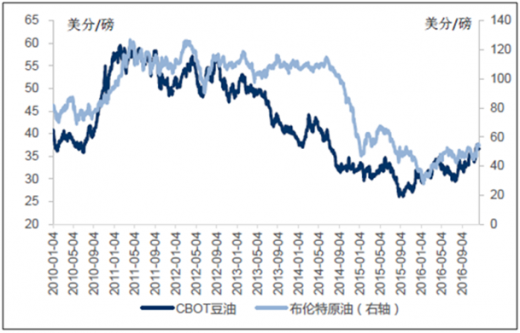

国内食用油消费量最大的三个品类为豆油、棕榈油、菜籽油,三种油脂有较为稳定的价差区间(价格:菜籽油>豆油>棕榈油)。从消费端来看,豆油与棕榈油有明显的替代关系,因此豆油价格与棕榈油价格相关性极强。在此轮行情中,豆油价格并未跟随大豆、豆粕价格在7-10 月回调,正是由于棕榈油价格的上涨带动豆油价格持续攀升。

2013-2016年豆油、棕榈油价格走势对比图

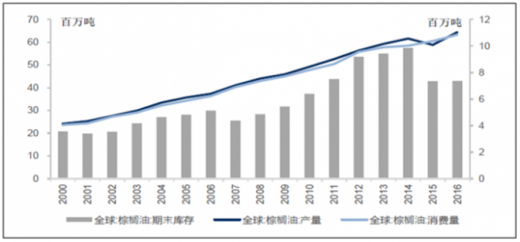

受天气影响15/16 年度主产国减产,推动棕榈油价格进入上涨通道。由于主产国受到厄尔尼诺天气滞后影响,15/16 年度全球棕榈油产量首次出现下降,导致库存大幅下降,带动价格出现明显回升。预计16/17 年度全球棕榈油产量将实现修复性增长,但库存仍保持低位。目前正处于11-12 月马来西亚棕榈油的季节性减产周期,叠加国内油脂消费旺季,预计棕榈油价格未来仍将维持上行。

2000-2016年全球棕榈油库存

近期冻产协议两度达成,原油价格上涨有望带动豆类(尤其是豆油)价格持续向上。豆油是制备生物柴油主要的植物油脂之一,原油价格通过豆油工业需求的变化传导至豆油价格,并间接传导至大豆及其他豆类产品价格。11 月30 日欧佩克时隔八年首次达成“减产”协议,承诺自2017 年1 月起每天减产120 万桶。12 月10 日,俄罗斯、墨西哥、哈萨克斯坦等12个非欧佩克同意加入减产协议,这12个国家占全球原油总产量的五分之一,承诺将从明年1 月1 日起减产逾60 万桶/日。受冻产协议两次达成影响,国际油价大涨,自11 月30 日以来,ICE 布油价格累计涨幅达到16.19%,预计原油价格还将进一步上涨。

2010-2016年豆油价格与原油价格相关性

原油价格通过豆油工业需求变化影响其他豆类产品价格

资料来源:观研天下WW整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。