目前市场对重卡行业明年景气度普遍较为悲观,基本参照 2009-2010 年四万亿刺激后行业急转直下,经历 6-8 年的报废周期,推导 2017 年行业销量创历史新高,进而得出 2018 年行业销量出现显著滑落的结论。我们认为,2018 年重卡销量有望实现同比正增长,再创新高。

2018 年重卡行业销量大幅下滑的条件并不成立,原因包括:

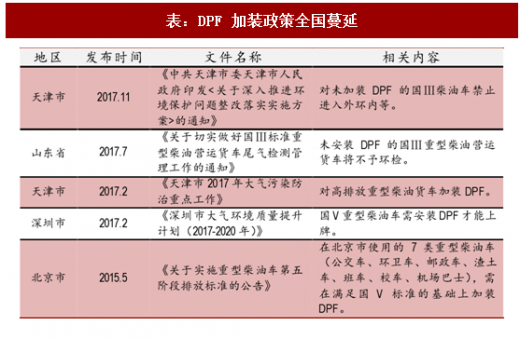

(1)环保持续升级,成为重卡销量增长重要动力

北京、天津、深圳要求国 V 重型柴油车加装 DPF,山东更是规定国Ⅲ重型柴油车加装 DPF,将 DPF 加装由增量市场延伸至存量市场。随着环境治理压力紧迫性和重要性提升,我们预计重卡保有量较大、环境污染较为严重的地区或紧随山东制定国Ⅲ车加装 DPF 的政策。

近期天津要求未加装 DPF 的国Ⅲ车禁止进入外环内也印证了我们的判断。我们估计京津冀、山东、山西、陕西、河南等雾霾重灾区的重卡保有量占全国保有量的 40%,有望成为下一批推行 DPF 加装的地区,且政策最终有望在全国范围内引起效仿。目前重卡加装的 DPF 均为进口,单台加装费用达 3 万元,部分重卡车主或选择直接淘汰旧车换购新车,将对 2018 年重卡销量形成显著支撑。

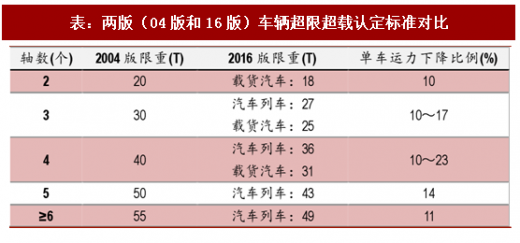

(2)治超限载影响超预期

2016年7月颁布的GB-1589治超政策影响力并未完全显现,治超导致重卡单车运力下降10-22.5%,形成对重卡市场新增需求。按照当前约560万辆的重卡保有量,假设单车运力下降幅度取15%的中枢,新政将带来80万辆的重卡增量。

基于对明年重卡市场同比正增长,但增速较之今年回落的判断,我们建议把握估值较低,安全边际较高,同时最受益环保升级 DPF 加装政策的威孚高科。

参考观研天下发布《2017-2022年中国重卡行业市场发展现状及十三五发展趋势前瞻报告》

威孚高科:DPF加装政策蔓延,改装或换车,威孚均受益

重卡车环保延伸到保有车辆,DPF加装政策蔓延在即

北京、天津、深圳此前要求国 V 重型柴油车加装 DPF,山东后又规定国Ⅲ重型柴油营运货车加装 DPF,将重卡环保要求由增量市场延伸至存量市场。随着环境治理压力紧迫性和重要性提升,我们预计重卡保有量较大、环境污染较为严重的地区或紧随山东制定国Ⅲ车加装 DPF 的政策,并有可能在全国范围内效仿。近期天津紧随山东要求国Ⅲ重型柴油车加装 DPF 也印证了我们的判断。我们估计京津冀、山东、山西、陕西、河南等雾霾重灾区的重卡保有量占全国保有量的 40%,国Ⅲ重卡数量约 100 万辆,有望成为下一批推行 DPF 加装的地区。

改装or换车,都将带来巨量市场需求释放

综合考虑 DPF 设备成本、辅料成本与人工成本,我们估算重卡加装 DPF 的成本约为 2.9 万元。相对于使用时间短、残值较高的国Ⅲ车而言,车主倾向加装 DPF。而对于使用时间较长,残值较低的国Ⅲ车而言,车主或直接淘汰旧车换新。我们预计,若保有的国Ⅲ车辆全部加装 DPF,将会带来 DPF 总成(按国产价格测算) 250 亿元的市场规模;若国Ⅲ车主全部选择换新车,将会带来 250 万辆重卡的更新需求。DPF 加装政策的推广,将为改装市场与重卡销售市场带来巨大增量。

尾气处理、高压共轨双管齐下,威孚高科最为受益

国Ⅲ加装 DPF 蔓延在即,无论加装或换车,威孚高科均可受益(: 1)若加装 DPF,威孚高科旗下威孚力达是国内重要的汽车尾气处理系统生产企业,已大批量生产 DOC、POC、SCR,研发 DPF,有望显著受益。(2)若换车,国 V 新车高压共轨和 SCR 必不可少,威孚高科旗下威孚汽柴主要产品共轨高压泵,配套高压共轨系统。参股公司博世汽柴基本垄断了国内柴油机高压共轨系统的供应。博世汽柴、威孚汽柴将显著受益高压共轨需求增长。因此环保升级,国三车 DPF 加装蔓延,威孚高科受益确定性最高,且公司估值水平较低。我们预计 2017-2019 年公司 EPS 分别为 2.36 元、2.53 元、2.72 元,对应 PE 分别为 10.1 倍、9.4 倍、8.8 倍,给予公司“买入”投资评级。

2018 年重卡行业销量大幅下滑的条件并不成立,原因包括:

(1)环保持续升级,成为重卡销量增长重要动力

北京、天津、深圳要求国 V 重型柴油车加装 DPF,山东更是规定国Ⅲ重型柴油车加装 DPF,将 DPF 加装由增量市场延伸至存量市场。随着环境治理压力紧迫性和重要性提升,我们预计重卡保有量较大、环境污染较为严重的地区或紧随山东制定国Ⅲ车加装 DPF 的政策。

近期天津要求未加装 DPF 的国Ⅲ车禁止进入外环内也印证了我们的判断。我们估计京津冀、山东、山西、陕西、河南等雾霾重灾区的重卡保有量占全国保有量的 40%,有望成为下一批推行 DPF 加装的地区,且政策最终有望在全国范围内引起效仿。目前重卡加装的 DPF 均为进口,单台加装费用达 3 万元,部分重卡车主或选择直接淘汰旧车换购新车,将对 2018 年重卡销量形成显著支撑。

表:DPF 加装政策全国蔓延

(2)治超限载影响超预期

2016年7月颁布的GB-1589治超政策影响力并未完全显现,治超导致重卡单车运力下降10-22.5%,形成对重卡市场新增需求。按照当前约560万辆的重卡保有量,假设单车运力下降幅度取15%的中枢,新政将带来80万辆的重卡增量。

表:两版(04版和16版)车辆超限超载认定标准对比

基于对明年重卡市场同比正增长,但增速较之今年回落的判断,我们建议把握估值较低,安全边际较高,同时最受益环保升级 DPF 加装政策的威孚高科。

参考观研天下发布《2017-2022年中国重卡行业市场发展现状及十三五发展趋势前瞻报告》

威孚高科:DPF加装政策蔓延,改装或换车,威孚均受益

重卡车环保延伸到保有车辆,DPF加装政策蔓延在即

北京、天津、深圳此前要求国 V 重型柴油车加装 DPF,山东后又规定国Ⅲ重型柴油营运货车加装 DPF,将重卡环保要求由增量市场延伸至存量市场。随着环境治理压力紧迫性和重要性提升,我们预计重卡保有量较大、环境污染较为严重的地区或紧随山东制定国Ⅲ车加装 DPF 的政策,并有可能在全国范围内效仿。近期天津紧随山东要求国Ⅲ重型柴油车加装 DPF 也印证了我们的判断。我们估计京津冀、山东、山西、陕西、河南等雾霾重灾区的重卡保有量占全国保有量的 40%,国Ⅲ重卡数量约 100 万辆,有望成为下一批推行 DPF 加装的地区。

改装or换车,都将带来巨量市场需求释放

综合考虑 DPF 设备成本、辅料成本与人工成本,我们估算重卡加装 DPF 的成本约为 2.9 万元。相对于使用时间短、残值较高的国Ⅲ车而言,车主倾向加装 DPF。而对于使用时间较长,残值较低的国Ⅲ车而言,车主或直接淘汰旧车换新。我们预计,若保有的国Ⅲ车辆全部加装 DPF,将会带来 DPF 总成(按国产价格测算) 250 亿元的市场规模;若国Ⅲ车主全部选择换新车,将会带来 250 万辆重卡的更新需求。DPF 加装政策的推广,将为改装市场与重卡销售市场带来巨大增量。

尾气处理、高压共轨双管齐下,威孚高科最为受益

国Ⅲ加装 DPF 蔓延在即,无论加装或换车,威孚高科均可受益(: 1)若加装 DPF,威孚高科旗下威孚力达是国内重要的汽车尾气处理系统生产企业,已大批量生产 DOC、POC、SCR,研发 DPF,有望显著受益。(2)若换车,国 V 新车高压共轨和 SCR 必不可少,威孚高科旗下威孚汽柴主要产品共轨高压泵,配套高压共轨系统。参股公司博世汽柴基本垄断了国内柴油机高压共轨系统的供应。博世汽柴、威孚汽柴将显著受益高压共轨需求增长。因此环保升级,国三车 DPF 加装蔓延,威孚高科受益确定性最高,且公司估值水平较低。我们预计 2017-2019 年公司 EPS 分别为 2.36 元、2.53 元、2.72 元,对应 PE 分别为 10.1 倍、9.4 倍、8.8 倍,给予公司“买入”投资评级。

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。