一、进入本行业的主要壁垒

参考中国报告网发布《2018-2023年中国轨道交通行业市场竞争现状分析与未来发展趋势预测报告》

“一带一路”沿线国家铁路等基础设施的逐步建设与完善,为我国轨道交通运输装备及相关配件的“走出去”提供了难得机遇,也为公司业务规模的进一步扩大以及开拓海外市场创造了有利条件。

近年来,我国电子信息产业取得了快速发展,我国已成为全球最大电子信息产品制造基地。电子信息行业及本行业所需的各种电子元器件市场供应充足。从价格趋势来看,近年来,我国电子元件价格指数相对稳定。

1、市场准入壁垒

铁路机车等轨道交通车辆配件与轨道交通运输安全息息相关,对产品技术水平与质量要求较高,相应的进入门槛也较高。首先,行业主管部门和下游客户对行业企业采取了严格的管控,进入本行业必须获得相关的企业和产品资质认证。其次,对于行业中新进入者的产品,以及老供应商的新产品,需要进行第三方型式试验,试验完毕后,需要经过下游客户的考核认证,方可进入其轨道交通电气配件的供应商范围。2、技术壁垒

本行业具有技术密集的特点,除需应用现代电子电力技术、网络控制技术、结构设计等综合性应用技术外,还需要满足铁路行业对产品高可靠性、专业性强的需求,以及特定的行业标准、复杂的电磁及振动环境等的要求。新进入者难以在短时间内获取行业相关核心技术,因此本行业存在较高的技术壁垒。3、品牌与经验壁垒

企业的品牌与信誉、业绩与经验是确定投标资格和决定中标结果的重要依据。只有在下游用户群体树立良好的品牌形象,拥有较好经营业绩与丰富行业经验,具有高效、快速响应的售后服务,才能保持企业的竞争优势,实现企业的可持续发展。对新进入者而言,品牌的建立与行业经验需要较长时间的积累,因此行业存在较高的品牌与经验壁垒。4、资金壁垒

进入本行业具有一定的资金壁垒。这主要体现在如下几个方面:产品技术更新较快,产品前期的研发投入较高,企业对于各类产品的考核、认证等环节,需要较大的资金投入;由于下游客户所规定的交期通常较短,所需产品的种类也相对较多,具有多品种和小批量的特点,企业需要储备相对较多的原材料等存货,以满足下游客户的订单需求;行业内企业应收账款余额普遍较大,占用较多资金。对于新进入者而言,大规模进入本行业需要一定的资金规模。二、行业利润水平的变动趋势及变动原因

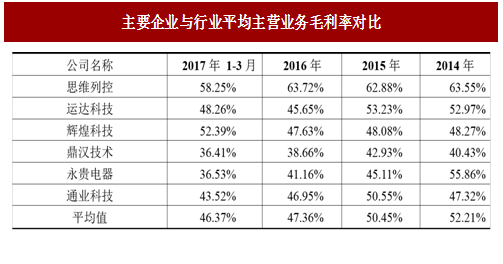

近年来,行业整体利润水平较为稳定。但是,行业内企业因技术水平、产品性质、市场定位、产销规模等因素差异,不同企业间利润水平差异较大,具体表现为产品性能与技术水平高、定位中高端市场、拥有一定产销规模的企业通常获得更高的利润。未来,随着轨道交通车辆电力电子产品技术水平越来越高,并逐渐趋于高功率密度、智能化、轻量化、节能化、模块化,不同企业的产品性能与技术水平差距将不断拉大,技术水平较高及具有丰富行业经验的企业将达到更高的利润水平。

图:主要企业与行业平均主营业务毛利率对比

三、影响行业发展的有利和不利因素

1、 有利因素(1) 相关产业政策与规划大力支持

本行业及下游行业是我国轨道交通运输的重要组成部分,受国家多项政策支持。《中长期铁路网规划》、《“十三五”国家科技创新规划》、《中国制造 2025》等多项国家重要政策对铁路基础设施、运输装备及核心技术、关键零部件等领域做出了明确规划,鼓励、支持上述领域的发展与进步,对轨道交通车辆配件制造行业以及公司的持续快速发展将起到积极促进作用。(2)“一带一路”国家战略的落实

2015 年 3 月 28 日,发改委、外交部、商务部联合发布的《推动共建丝绸之路经济带和 21 世纪海上丝绸之路的愿景与行动》指出,基础设施互联互通是“一带一路”建设的优先领域。建立中欧通道铁路运输、口岸通关协调机制,打造“中欧班列”品牌,建设沟通境内外、连接东中西的运输通道将成为“一带一路”战略的重要建设内容之一。参考中国报告网发布《2018-2023年中国轨道交通行业市场竞争现状分析与未来发展趋势预测报告》

“一带一路”沿线国家铁路等基础设施的逐步建设与完善,为我国轨道交通运输装备及相关配件的“走出去”提供了难得机遇,也为公司业务规模的进一步扩大以及开拓海外市场创造了有利条件。

(3)行业市场需求的持续扩大

未来较长时间内,全球尤其是以中国为代表的发展中国家的普通铁路、高速铁路以及大中城市轨道交通建设仍将大规模展开,对机车、动车组、地铁等车辆的需求将持续扩大。预计 2015-2020 年全球轨道交通车辆需求为 530-610 亿欧元,2021-2025 年需求为 630-730 亿欧元①。轨道交通运输装备需求的增长,势必也将拉动车辆用电力电子、网络控制等相关配件产品市场规模的进一步扩大,因此也有利于公司的持续快速发展。(4) 技术水平提升促进行业进步

现阶段,科技进步与技术创新的步伐日趋加快,下游行业的持续发展对电力电子等相关技术提出了更高要求。高功率密度、智能化、高可靠性、轻量化、模块化、节能环保等成为行业未来重要发展方向。技术水平的提升,不仅能促进行业的进步,而且能够满足下游行业的发展需求,因此有利于行业的持续健康发展。2、不利因素

(1)技术水平有待提升轨道交通配套电气产品的基础工艺相对薄弱、研发投入不足、高级技术与研发人才匮乏等成为制约我国行业企业发展的重要因素之一。与克诺尔、法维莱等国际知名企业相比,我国行业企业仍存在较大差距。随着我国轨道交通行业国产化替代的开展,行业在努力向国际先进行列靠拢,但技术差距的缩小仍然需要一定的时间。

(2)细分行业高端人才不足轨道交通配套电气产品所属产业为技术密集型产业,目前行业所需要的技术性人才已存在较大的缺口。随着行业规模的逐步扩张,尤其是未来国际化程度的加强,高端技术人才将更为缺乏,这一状况将束缚行业的发展步伐。

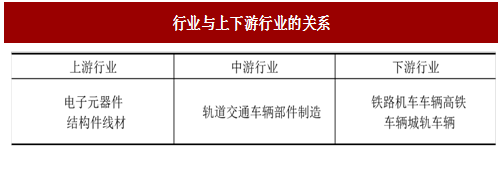

四、行业与上、下游行业之间的关联性,上下游行业发展状况对本行业及发展前景的有利和不利影响1、与上游行业的关联性及上游行业对本行业发展的影响

电子元器件、结构件和线材等是本行业生产所需要的主要原材料,而电子元器件是主要原材料中占比最大的类别。图:行业与上下游行业的关系

近年来,我国电子信息产业取得了快速发展,我国已成为全球最大电子信息产品制造基地。电子信息行业及本行业所需的各种电子元器件市场供应充足。从价格趋势来看,近年来,我国电子元件价格指数相对稳定。

图:近年来,我国电子元件价格指数相对稳定

2、与下游行业的关联性及下游行业对本行业发展的影响

本行业下游行业主要为轨道交通机车车辆制造和轨道交通运营行业。近年来,我国轨道交通运输的大规模建设,促进了包括轨道机车车辆电力电子产品在内的相关配件市场需求的持续扩大,为本行业的快速发展创造了有利条件。资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。