纵向看演变:航线类型改变,竞争手段与结果随变

航线的固有属性决定了航线市场类型,但是对于航线固有属性,有些是不变的,而有些随着时间的推移会发生变化并由此造成航线类型的演变。例如,航线的运距通常可以认为是不变的,但是航线的市场容量却会随着两地经济的发展而产生变化。又如,随着技术的进步,新干线和航空的运营速度会发生变化,两者相对速度的改变也会影响到航线类型的划分。再如,随着行业的发展阶段不同,产业政策也会发生相应的变化。两端机场产能投放,对航线准入、运力投放的审批政策的变化,都会对航线属性产生影响,进而影响航空公司在重合航线上与新干线竞争的手段,以及最终的竞争结果。

以下,我们选取了机场容量变化和航线市场容量变化两个较为重要的因素,通过分析日本民航的历史数据,来说明航线市场类型的演变,及其对竞争手段和竞争结果的影响。

(1)航线市场类型的演变动因:机场容量的变化

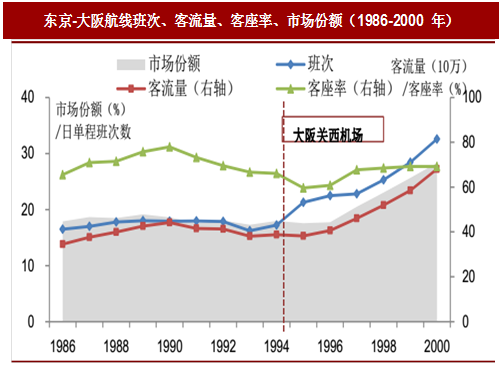

1994 年大阪关西机场开业后,航线两端机场容量短缺问题消除,航班班次开始大幅提升,客座率回落至正常水平,客流量大幅增长,市场份额逐年上升,航线市场类型由优势市场转变为竞争市场。

次来增强航空总旅行时间优势的做法成为可能,因此航线上的航班班次数量开始大幅提升。东京-大阪航线在 1994 年大阪关西机场开业之后,日单程航班从 1994 年的 17.2 个班次增长至 2000 年的 32.5 个班次,增幅 89%。

客座率:东京大阪航线在 1992 年之前由于机场容量严重短缺,客座率畸高,随着 1992年航站客运大楼的投入运营与 1994 年大阪关西机场开业,航线客座率逐渐回落至国内航线正常水平。

市场份额:东京-大阪航线在 1994 年大阪关西机场开业后,航空市场份额从 1994 年的18.0%增长至 2000 年 28.3%。

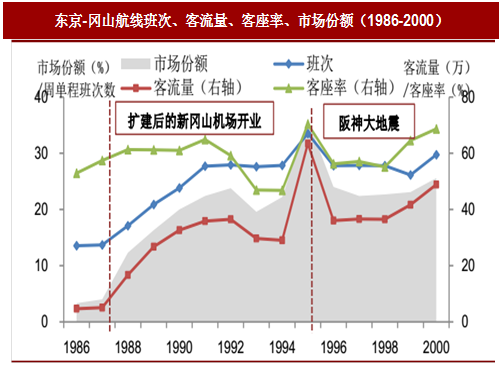

东京-冈山航线:放弃市场向竞争市场的演变

参考中国报告网发布《2017-2022年中国通用航空行业市场发展现状及十三五投资方向分析报告》

1988 年冈山机场扩建开业后,航线两端机场容量大幅提升,客流量迅速回升,航班班次开始增加导致航空总旅行时间逐渐占据优势,客座率上升至正常水平,客流量逐年增加,市场份额逐年上升,航线市场类型由放弃市场转变为竞争市场。

客座率:东京-冈山航线在 1988 年之前由于运距短,客流偏小,航班班次也受机场运力制约,航线竞争力丧失,客座率偏低。1988 年冈山机场扩容之后运力释放,航班班次增加,竞争力提升,客座率回升至国内航线正常水平。

市场份额:东京-冈山航线在 1988 年冈山机大幅扩容后,航空市场份额从 1987 年的 4.0%大幅增长 1992 年的至 23.8%。

(2)航线类型的演变动因:市场容量的变化

对竞争手段的影响

班次:航线市场容量提升,航班班次大幅上升

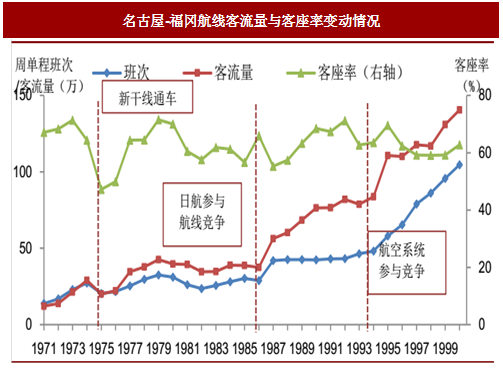

名古屋-福冈航线在 1975 年新干线通车后,航班班次有小幅下降,随后由于客流回升,航班数量恢复至新干线开通前水平,保持在每天单程 4 个班次左右,航空与新干线的总旅行时间相当。随着航线准入的放开,1986、1994 年日航与日本航空系统先后参与航线经营,航线客流量在 1986、1994 年有两次大幅度地提升,相应地,航班班次也有大幅度地增加,航空相对新干线的总旅行时间优势逐渐增强。

新干线开通后客流与客座率有小幅下降,随后由于客流量的增加,客座率开始回升;当客流量达到一定规模导致航班班次增加时,航线客座率开始回落。

航线的固有属性决定了航线市场类型,但是对于航线固有属性,有些是不变的,而有些随着时间的推移会发生变化并由此造成航线类型的演变。例如,航线的运距通常可以认为是不变的,但是航线的市场容量却会随着两地经济的发展而产生变化。又如,随着技术的进步,新干线和航空的运营速度会发生变化,两者相对速度的改变也会影响到航线类型的划分。再如,随着行业的发展阶段不同,产业政策也会发生相应的变化。两端机场产能投放,对航线准入、运力投放的审批政策的变化,都会对航线属性产生影响,进而影响航空公司在重合航线上与新干线竞争的手段,以及最终的竞争结果。

以下,我们选取了机场容量变化和航线市场容量变化两个较为重要的因素,通过分析日本民航的历史数据,来说明航线市场类型的演变,及其对竞争手段和竞争结果的影响。

(1)航线市场类型的演变动因:机场容量的变化

航线两端机场容量的提升使得产能供给充足,航空公司能够通过增加航班班次来提升竞争力,相比之前运力受限的情况,航班班次的增加能够带来客流量与市场份额的提升。典型的航线有东京-大阪航线与东京-冈山航线。

东京-大阪航线:优势市场向竞争市场的演变1994 年大阪关西机场开业后,航线两端机场容量短缺问题消除,航班班次开始大幅提升,客座率回落至正常水平,客流量大幅增长,市场份额逐年上升,航线市场类型由优势市场转变为竞争市场。

对竞争手段的影响

班次:航线两端机场容量增加之后,运力短缺问题得到消除,航空公司通过增加航班班次来增强航空总旅行时间优势的做法成为可能,因此航线上的航班班次数量开始大幅提升。东京-大阪航线在 1994 年大阪关西机场开业之后,日单程航班从 1994 年的 17.2 个班次增长至 2000 年的 32.5 个班次,增幅 89%。

对竞争结果的影响

客流量:东京-大阪航线在 1994 年大阪关西机场开业后,客流量从 1994 年的 388.4 万增长至 2000 年的 680.5 万,增幅 75%。客座率:东京大阪航线在 1992 年之前由于机场容量严重短缺,客座率畸高,随着 1992年航站客运大楼的投入运营与 1994 年大阪关西机场开业,航线客座率逐渐回落至国内航线正常水平。

市场份额:东京-大阪航线在 1994 年大阪关西机场开业后,航空市场份额从 1994 年的18.0%增长至 2000 年 28.3%。

图:东京-大阪航线班次、客流量、客座率、市场份额(1986-2000 年)

东京-冈山航线:放弃市场向竞争市场的演变

参考中国报告网发布《2017-2022年中国通用航空行业市场发展现状及十三五投资方向分析报告》

1988 年冈山机场扩建开业后,航线两端机场容量大幅提升,客流量迅速回升,航班班次开始增加导致航空总旅行时间逐渐占据优势,客座率上升至正常水平,客流量逐年增加,市场份额逐年上升,航线市场类型由放弃市场转变为竞争市场。

对竞争手段的影响

班次:东京-冈山航线在 1988 年冈山机场大幅扩容之后,日单程航班从 1987 年的 2.0个班次增长到 1991 年的 4 个班次,增幅 100%,航空相对新干线的总旅行时间由原来的劣势转为优势;对竞争手段的影响

客流量:东京-冈山航线在 1988 年冈山机大幅扩容后,客流量从 1988 年的 5.1 万增长至 1992 年的 36.5 万,四年间增长了 6 倍。1993 年起客流量下降的原因是由于新干线的全面提速。1995 年 1 月发生的阪神大地震导致新干线严重受损,该年度航空客流激增,1996 年之后大幅回落。客座率:东京-冈山航线在 1988 年之前由于运距短,客流偏小,航班班次也受机场运力制约,航线竞争力丧失,客座率偏低。1988 年冈山机场扩容之后运力释放,航班班次增加,竞争力提升,客座率回升至国内航线正常水平。

市场份额:东京-冈山航线在 1988 年冈山机大幅扩容后,航空市场份额从 1987 年的 4.0%大幅增长 1992 年的至 23.8%。

图:东京-冈山航线班次、客流量、客座率、市场份额(1986-2000)

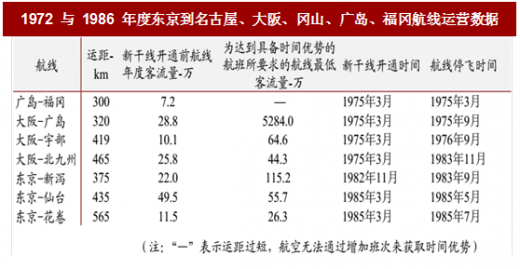

(2)航线类型的演变动因:市场容量的变化

对于运距较短的航线,由于客流量不足以支撑提供相对高铁具有总旅行时间优势的航班数量,因此在高铁通车后的一段时间内属于放弃航线,航班量逐渐减少甚至停飞。

表:1972 与 1986 年度东京到名古屋、大阪、冈山、广岛、福冈航线运营数据

然而,随着市场容量的提升,当航线上客流的增加达到一定规模之后,航线上的航班量开始增长,竞争力提升,航线由放弃航线演变为竞争航线,从日本国内航线发展状况来看,典型的如名古屋-福冈航线(661km)。

名古屋-福冈航线:客流量从新干线的冲击中逐渐回升,航线竞争力逐渐增强对竞争手段的影响

班次:航线市场容量提升,航班班次大幅上升

名古屋-福冈航线在 1975 年新干线通车后,航班班次有小幅下降,随后由于客流回升,航班数量恢复至新干线开通前水平,保持在每天单程 4 个班次左右,航空与新干线的总旅行时间相当。随着航线准入的放开,1986、1994 年日航与日本航空系统先后参与航线经营,航线客流量在 1986、1994 年有两次大幅度地提升,相应地,航班班次也有大幅度地增加,航空相对新干线的总旅行时间优势逐渐增强。

对竞争结果的影响

客座率:客座率水平整体平稳新干线开通后客流与客座率有小幅下降,随后由于客流量的增加,客座率开始回升;当客流量达到一定规模导致航班班次增加时,航线客座率开始回落。

图:名古屋-福冈航线客流量与客座率变动情况

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。