收入:国内线表现较强,南航量增、国航价升

2017 年上半年,海航控股营收增速和总周转量增速最高,主要因为收购天津航空,天津航空经营数据并表所致。春秋航空和吉祥航空收入增速和总周转量增速都超过 20%。

三家高增速航空公司的单位收入表现略有不同,海航控股营收增速略高于总周转量增速,春秋航空营收增速基本同总周转增速持平,吉祥航空营收增速略低于总周转量增速。

三大航的表现部分因经营策略的不同,出现了一定的分化。南方航空增速最高,营收同比增长 11.5%,总周转量同比增长 13.6%;中国国航运力投放审慎、控量提价,营收同比增长 8.7%,总周转量同比增长 6.4%,单位收入显著提升;东方航空营收同比增长3.6%,总周转量同比增长 9.8%,营收增速较低主要因为今年 2 月完成东航物流的转让,货运及其他收入减少所致,客运收入同比增长 8.7%。

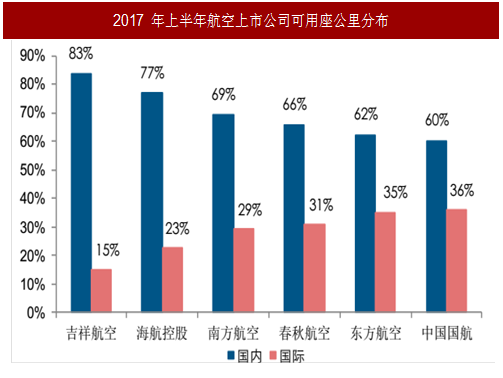

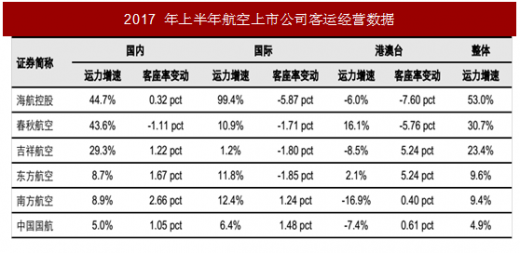

1)客运业务:国内表现强于国际,Q2 运力增速略有上行,投放结构继续向国内倾斜。

2017 年上半年航空客运需求整体维持稳定增长,供给增速较 1 季度略有提升,投放结构上向国内倾斜的趋势进一步加深。2017 年上半年,国内线表现较好,大多数航司客座率和客公里收入保持双升;国际线继续承压,客公里收入同比下跌,大多航空公司客座率同比下跌,其中国航表现较好,客座率同比提升、客公里收入同比跌幅最小。

从运力增速来看,所有上市航司 2 季度运力增速微幅提升,最终上半年整体运力增速高于 1 季度。春秋航空因为去年上半年飞机引进受阻基数较低,运力上半年运力增速较 1季度提升 4.2%,幅度最大。中国国航运力投放审慎,控量提价,上半年运力增速较 1季度提升 0.2%,提升幅度最小。三大航运力增速变化较小,上半年增速较 1 季度提升幅度均小于 1 pct;其他航空公司提升较大,上半年增速较 1 季度提升幅度均高于 2.5pct。

投放结构上,基本延续了 1 季度新增运力向国内线倾斜的特点,东方航空、南方航空、春秋航空、海航控股 2017 年上半年国际线同国内线运力增速的差值较 1 季度进一步下降。

客座率上,国内线表现强劲,国际线承压。2017 年上半年,除了春秋航空客座率因为国内线运力同比增速较高而下滑,其余航空公司国内线客座率都保持正增长,其中南方航空提升 2.66 pct,提升幅度最大。

参考中国报告网发布《2017-2022年中国通用航空行业市场发展现状及十三五投资方向分析报告》

国际线上半年整体继续承压,相比 1 季度,南方航空客座率同比增速转负为正,海航控股客座率同比跌幅收窄,其余航空公司客座率较 1季度有所恶化。从最终结果来看,三大航客座率和价格的同比表现呈现反向关系,预计部分因为三大航经营重心出现一定程度的分化。

2)货运业务:货运需求复苏,国际线量价大幅提升。

整体来看,2017 年上半年,航空货运需求呈现复苏态势。国内线需求增速较好,部分因为客运运力向国内倾斜带来的客机腹仓运力增长,货邮载运率呈现了一定的压力,但单位价格上呈现了同比跌幅收窄及同比微增的情况。

国际线货运复苏强劲,2017 年上半年运力增速较 1 季度增速上行的情况下,货邮载运率和单位价格都大幅上涨。南方航空、东方航空和中国国航,国际运力分别同比变化+15.5%、+7.5%和-3.5%,货邮载运率分别同比提升 6.43pct、4.16pct和 1.96pct。南方航空国际货运单位价格同比提升 20%,中国国航国际货运单位价格同比提升 17%,东方航空因为出售东航物流暂不可比。

盈利:油价成本压力为毛利率下行主因,汇兑收益提升业绩

油价成本压力为毛利率下行主因,汇兑收益提升业绩。从盈利角度看,油价的同比压力仍然是上半年以及 2 季度单季毛利率承压的主要原因。2017 年上半年,国际油价呈现前高后低的震荡行情,最终 WTI 均价同比上升 25.6%,国内航油出厂均价同比增长41.9%。

边际上,2 季度行业价格同比进一步提升,油价同比压力逐季减轻,上半年上市航空公司虽然毛利率仍然同比下降,但同比跌幅整体呈现收窄趋势。4 月机场收费提价,对于大部分航空公司的成本压力相对有限。

另一方面,年初以来人民币持续升值,上半年人民币/美元中间价累计升值 2.34%,三大航产生汇兑收益 6-13 亿,相比去年 14-17 亿的汇兑损失改善明显,一定程度降低了航油成本走高带来的毛利压力。受益于 2 季度航油成本同比压力下降、人民币继续升值,最终三大航 2017 年上半年归属净利同比增速较 1 季度提升 26 pct 以上。

2017 年上半年,海航控股营收增速和总周转量增速最高,主要因为收购天津航空,天津航空经营数据并表所致。春秋航空和吉祥航空收入增速和总周转量增速都超过 20%。

三家高增速航空公司的单位收入表现略有不同,海航控股营收增速略高于总周转量增速,春秋航空营收增速基本同总周转增速持平,吉祥航空营收增速略低于总周转量增速。

三大航的表现部分因经营策略的不同,出现了一定的分化。南方航空增速最高,营收同比增长 11.5%,总周转量同比增长 13.6%;中国国航运力投放审慎、控量提价,营收同比增长 8.7%,总周转量同比增长 6.4%,单位收入显著提升;东方航空营收同比增长3.6%,总周转量同比增长 9.8%,营收增速较低主要因为今年 2 月完成东航物流的转让,货运及其他收入减少所致,客运收入同比增长 8.7%。

图:2017 年上半年航空上市公司收入及总周转量增速

1)客运业务:国内表现强于国际,Q2 运力增速略有上行,投放结构继续向国内倾斜。

2017 年上半年航空客运需求整体维持稳定增长,供给增速较 1 季度略有提升,投放结构上向国内倾斜的趋势进一步加深。2017 年上半年,国内线表现较好,大多数航司客座率和客公里收入保持双升;国际线继续承压,客公里收入同比下跌,大多航空公司客座率同比下跌,其中国航表现较好,客座率同比提升、客公里收入同比跌幅最小。

从运力增速来看,所有上市航司 2 季度运力增速微幅提升,最终上半年整体运力增速高于 1 季度。春秋航空因为去年上半年飞机引进受阻基数较低,运力上半年运力增速较 1季度提升 4.2%,幅度最大。中国国航运力投放审慎,控量提价,上半年运力增速较 1季度提升 0.2%,提升幅度最小。三大航运力增速变化较小,上半年增速较 1 季度提升幅度均小于 1 pct;其他航空公司提升较大,上半年增速较 1 季度提升幅度均高于 2.5pct。

投放结构上,基本延续了 1 季度新增运力向国内线倾斜的特点,东方航空、南方航空、春秋航空、海航控股 2017 年上半年国际线同国内线运力增速的差值较 1 季度进一步下降。

客座率上,国内线表现强劲,国际线承压。2017 年上半年,除了春秋航空客座率因为国内线运力同比增速较高而下滑,其余航空公司国内线客座率都保持正增长,其中南方航空提升 2.66 pct,提升幅度最大。

参考中国报告网发布《2017-2022年中国通用航空行业市场发展现状及十三五投资方向分析报告》

国际线上半年整体继续承压,相比 1 季度,南方航空客座率同比增速转负为正,海航控股客座率同比跌幅收窄,其余航空公司客座率较 1季度有所恶化。从最终结果来看,三大航客座率和价格的同比表现呈现反向关系,预计部分因为三大航经营重心出现一定程度的分化。

图:2017 年上半年航空上市公司可用座公里分布

表:2017 年上半年航空上市公司客运经营数据

2)货运业务:货运需求复苏,国际线量价大幅提升。

整体来看,2017 年上半年,航空货运需求呈现复苏态势。国内线需求增速较好,部分因为客运运力向国内倾斜带来的客机腹仓运力增长,货邮载运率呈现了一定的压力,但单位价格上呈现了同比跌幅收窄及同比微增的情况。

国际线货运复苏强劲,2017 年上半年运力增速较 1 季度增速上行的情况下,货邮载运率和单位价格都大幅上涨。南方航空、东方航空和中国国航,国际运力分别同比变化+15.5%、+7.5%和-3.5%,货邮载运率分别同比提升 6.43pct、4.16pct和 1.96pct。南方航空国际货运单位价格同比提升 20%,中国国航国际货运单位价格同比提升 17%,东方航空因为出售东航物流暂不可比。

表:2017 年上半年航空上市公司货运经营数据

盈利:油价成本压力为毛利率下行主因,汇兑收益提升业绩

油价成本压力为毛利率下行主因,汇兑收益提升业绩。从盈利角度看,油价的同比压力仍然是上半年以及 2 季度单季毛利率承压的主要原因。2017 年上半年,国际油价呈现前高后低的震荡行情,最终 WTI 均价同比上升 25.6%,国内航油出厂均价同比增长41.9%。

边际上,2 季度行业价格同比进一步提升,油价同比压力逐季减轻,上半年上市航空公司虽然毛利率仍然同比下降,但同比跌幅整体呈现收窄趋势。4 月机场收费提价,对于大部分航空公司的成本压力相对有限。

另一方面,年初以来人民币持续升值,上半年人民币/美元中间价累计升值 2.34%,三大航产生汇兑收益 6-13 亿,相比去年 14-17 亿的汇兑损失改善明显,一定程度降低了航油成本走高带来的毛利压力。受益于 2 季度航油成本同比压力下降、人民币继续升值,最终三大航 2017 年上半年归属净利同比增速较 1 季度提升 26 pct 以上。

图:2017 年上半年航空上市公司盈利指标对比

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。