新兴势力包括互联网厂商和科技创业公司(许多人员来自于互联网企业研究机构),主要开发在特定区域内实现完全无人驾驶的无人驾驶技术(L4-L5)。科技公司相较于传统厂商来说优势在于其对于深度学习、神经网络、大数据等先进技术的掌握上,但是其在硬件制造的经验却被传统厂商远远落下,Waymo(Google子公司)曾经主张自己造车,但在2015年后就放弃了这一想法转而与克莱斯勒、丰田等传统车企进行合作,大部分科技公司都采取相同路线。而传统厂商也通过投资收购科技创业团队为自己开发高级别自动驾驶系统(Cruise、Argo.ai)。

参考观研天下发布《2018年中国自动驾驶仪行业分析报告-市场运营态势与发展趋势预测》

L4-L5级自动驾驶系统主要包括感知层面、决策层面、执行层面架构, 感知层主要是为自动驾驶系统获取外部行驶道路环境数据并帮助系统进行车辆定位,当前无人驾驶系统中代表性的传感器有激光雷达、摄像头、毫米波雷达、超声波雷达、GNSS/IMU等,由于其工作原理、技术特性各不相同决定其适用的应用场景各异,所以当前大部分车辆都是采用多种传感器相融合的方式以应对各种可能发生的情况,保证系统冗余。

激光雷达发展始于上世纪70年代,主要应用于军事、航空航天、测绘等领域,主要可以实现测距、定位、环境监测、以及动态、静态3D环境模型的构建。车用激光雷达起步较晚,目前产品不够成熟面临多重问题需要克服,如:能够搭载在车上的产品有效测距较短;产品固态化、小型化技术不够成熟,难以满足车辆要求;配套产业链尚未成熟,难以实现量产;由于产量少,产品售价高昂(VelodyneHDL-64售价高达于7.5万美元)。相比之下,由于在消费电子领域多年发展积累,摄像头在技术(成像效果、产品小型化)、产业链方面(成本控制)均比较成熟,而且在探测距离、价格方面亦有明显优势。最新开发的产品即使是在外部光线条件不佳的情况下也能够给出较好的成像输出。

虽然车用摄像头产品已经很成熟,但激光雷达在L3级以上的自动驾驶系统中是不可或缺的,因为激光雷达可以生成车辆周边环境的3D模型,为系统提供深度的环境数据,而且其在车辆定位中也扮演着重要的角色。激光雷达能够发射的激光线束越多,其所能提供的探测精度和探测距离越好,但价格也越昂贵,如高速公路场景一般需要激光雷达能能够发射100线束以上;但针对一些中低速场景,也可采取多台低线束激光雷达以规避高昂的成本。

目前机械式激光雷达体积庞大、结构复杂,成本高昂,难以满足车辆使用要求,多家厂商正在着手研制半固态、固态激光雷达,以实现产品小型化、轻量化方向发展,随着未来相关技术进一步成熟,产品实现量产后,成本有望降至千元级别。

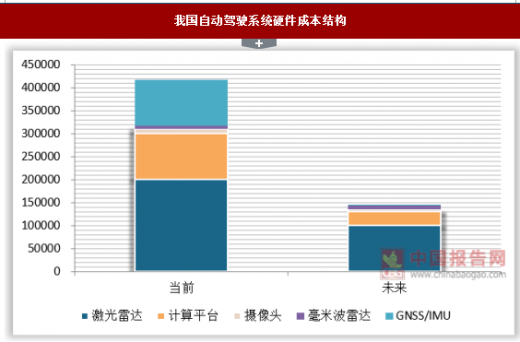

目前L4自动驾驶汽车的硬件设备一般包含:摄像头、毫米波雷达、激光雷达以及GNSS/IMU和计算平台。当前一整套系统硬件成本在50万元左右,而未来随着技术的不断发展,产品配套产业链逐渐成熟,预计整套系统硬件成本会最终有望控制在10万元以内。

现在带有半自动驾驶功能(L3级以下)的产品已经有部分产品开始落地,而目前已知的L4级自动驾驶项目都还处在测试阶段,但18年、19年将会有多个应用于特定场景下的L4自动驾驶商业化项目逐步落地,从实现难度上来看,L4自动驾驶会率先出现在行驶条件相对简单、容错率较高的某些特定的封闭园区内,作为专用车或者某种商用车辆而使用;但在高速公路、城市一般道路环境下,由于道路复杂程度远高于封闭园区,在该环境下实现中驾驶商业化应用难度将会非常高。

截至2017年末,全国共拥有生产码头27578个,万吨级及以上泊位2366个。在万吨及以上泊位中,集装箱泊位共328个。以洋山港四期为例,其共有7个集装箱泊位,配置有130台AGV,若假设同样数量L4自动驾驶内集卡运输效能等同于AGV的话,则按该比例可以推算得出,全国现有集装箱码头数量若全部进行内集卡自动化升级改造则需要6091台内集卡,若每台的改装费用为20万元,则改装市场空间为12.18亿元。

在码头场景应用自动驾驶卡车难度较小,原因在于,码头场景相对封闭,运行区域规范整洁,适合于L4自动驾驶系统运行;虽然内集卡自动化升级需要一定成本,而国内的干线枢纽港出于在未来行业竞争中能够处于有利的竞争地位,有动力去对港口设施进行信息化、自动化升级改造;此外,自动驾驶内集卡可以节省8元/TEU的人力运输成本,并使得利润提升2.4倍。

中国有近1500万辆公路货运车辆和3000万名货车司机,而当前自动驾驶技术比较适用于干线运输这一细分场景,主要原因在于干线运输行驶场景主要为高速公路,高速公路相比起城市主干道来说,行人、骑车人数量较少,复杂的道路路口、交通指示灯等设施相对较少,系统对道路上车辆行驶轨迹更好进行预测。因此,在测算市场规模上我们主要关注重型卡车(干线运输)领域,国内重卡保有量近600万辆,按比例推算对应司机数量应该在1200万名左右。假设每辆车的改装成本在20万元,则这是一个近1.2万亿的存量市场。

虽然干线物流运输拥有较大的市场空间,但是行业中所遗留的一些历史问题阻碍了自动驾驶技术的推行,如甩挂模式推行困难,单车在运货到站后到再装满货物离站往往需要等待1-2天;此外,自动驾驶汽车能否正式上路运行最终还要通过政府相关部门的审批。(GYZPP)

参考观研天下发布《2018年中国自动驾驶仪行业分析报告-市场运营态势与发展趋势预测》

L4-L5级自动驾驶系统主要包括感知层面、决策层面、执行层面架构, 感知层主要是为自动驾驶系统获取外部行驶道路环境数据并帮助系统进行车辆定位,当前无人驾驶系统中代表性的传感器有激光雷达、摄像头、毫米波雷达、超声波雷达、GNSS/IMU等,由于其工作原理、技术特性各不相同决定其适用的应用场景各异,所以当前大部分车辆都是采用多种传感器相融合的方式以应对各种可能发生的情况,保证系统冗余。

激光雷达发展始于上世纪70年代,主要应用于军事、航空航天、测绘等领域,主要可以实现测距、定位、环境监测、以及动态、静态3D环境模型的构建。车用激光雷达起步较晚,目前产品不够成熟面临多重问题需要克服,如:能够搭载在车上的产品有效测距较短;产品固态化、小型化技术不够成熟,难以满足车辆要求;配套产业链尚未成熟,难以实现量产;由于产量少,产品售价高昂(VelodyneHDL-64售价高达于7.5万美元)。相比之下,由于在消费电子领域多年发展积累,摄像头在技术(成像效果、产品小型化)、产业链方面(成本控制)均比较成熟,而且在探测距离、价格方面亦有明显优势。最新开发的产品即使是在外部光线条件不佳的情况下也能够给出较好的成像输出。

虽然车用摄像头产品已经很成熟,但激光雷达在L3级以上的自动驾驶系统中是不可或缺的,因为激光雷达可以生成车辆周边环境的3D模型,为系统提供深度的环境数据,而且其在车辆定位中也扮演着重要的角色。激光雷达能够发射的激光线束越多,其所能提供的探测精度和探测距离越好,但价格也越昂贵,如高速公路场景一般需要激光雷达能能够发射100线束以上;但针对一些中低速场景,也可采取多台低线束激光雷达以规避高昂的成本。

目前机械式激光雷达体积庞大、结构复杂,成本高昂,难以满足车辆使用要求,多家厂商正在着手研制半固态、固态激光雷达,以实现产品小型化、轻量化方向发展,随着未来相关技术进一步成熟,产品实现量产后,成本有望降至千元级别。

目前L4自动驾驶汽车的硬件设备一般包含:摄像头、毫米波雷达、激光雷达以及GNSS/IMU和计算平台。当前一整套系统硬件成本在50万元左右,而未来随着技术的不断发展,产品配套产业链逐渐成熟,预计整套系统硬件成本会最终有望控制在10万元以内。

我国自动驾驶系统硬件成本结构

数据来源:中国报告网整理

现在带有半自动驾驶功能(L3级以下)的产品已经有部分产品开始落地,而目前已知的L4级自动驾驶项目都还处在测试阶段,但18年、19年将会有多个应用于特定场景下的L4自动驾驶商业化项目逐步落地,从实现难度上来看,L4自动驾驶会率先出现在行驶条件相对简单、容错率较高的某些特定的封闭园区内,作为专用车或者某种商用车辆而使用;但在高速公路、城市一般道路环境下,由于道路复杂程度远高于封闭园区,在该环境下实现中驾驶商业化应用难度将会非常高。

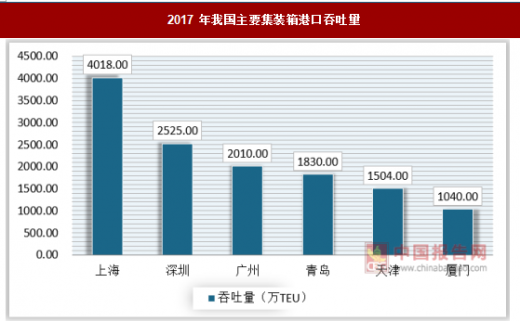

目前约90%以上的进出口物资是通过海运并经港口实现的,我国占全球前20大集装箱港口中一半,前10大集装箱港口中有7个来自中国。随着大型枢纽港码头服务能级的提升以及港口管理面临廉价劳动力供给下降,以及新一代的劳务人员对于传统的工作模式变得难以适应,在未来港口将会面临着用工荒和用人成本大幅上升的情况。

港口的发展模式正在从传统的单纯注重通过能力和吞吐量,逐步转为口岸效率和可持续发展等方面的的全面竞争,港口管理集团在未来的发展过程中可通过引入无人岸桥、自动驾驶内集卡等设备以上发展目标。2017年我国主要集装箱港口吞吐量

数据来源:中国报告网整理

截至2017年末,全国共拥有生产码头27578个,万吨级及以上泊位2366个。在万吨及以上泊位中,集装箱泊位共328个。以洋山港四期为例,其共有7个集装箱泊位,配置有130台AGV,若假设同样数量L4自动驾驶内集卡运输效能等同于AGV的话,则按该比例可以推算得出,全国现有集装箱码头数量若全部进行内集卡自动化升级改造则需要6091台内集卡,若每台的改装费用为20万元,则改装市场空间为12.18亿元。

在码头场景应用自动驾驶卡车难度较小,原因在于,码头场景相对封闭,运行区域规范整洁,适合于L4自动驾驶系统运行;虽然内集卡自动化升级需要一定成本,而国内的干线枢纽港出于在未来行业竞争中能够处于有利的竞争地位,有动力去对港口设施进行信息化、自动化升级改造;此外,自动驾驶内集卡可以节省8元/TEU的人力运输成本,并使得利润提升2.4倍。

自动驾驶内集卡与普通内集卡成本结构

数据来源:中国报告网整理

中国有近1500万辆公路货运车辆和3000万名货车司机,而当前自动驾驶技术比较适用于干线运输这一细分场景,主要原因在于干线运输行驶场景主要为高速公路,高速公路相比起城市主干道来说,行人、骑车人数量较少,复杂的道路路口、交通指示灯等设施相对较少,系统对道路上车辆行驶轨迹更好进行预测。因此,在测算市场规模上我们主要关注重型卡车(干线运输)领域,国内重卡保有量近600万辆,按比例推算对应司机数量应该在1200万名左右。假设每辆车的改装成本在20万元,则这是一个近1.2万亿的存量市场。

虽然干线物流运输拥有较大的市场空间,但是行业中所遗留的一些历史问题阻碍了自动驾驶技术的推行,如甩挂模式推行困难,单车在运货到站后到再装满货物离站往往需要等待1-2天;此外,自动驾驶汽车能否正式上路运行最终还要通过政府相关部门的审批。(GYZPP)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。