参考中国报告网发布《2017-2022年中国快递业行业深度研究及盈利战略分析报告》

电商件仍为快递公司重要业务来源

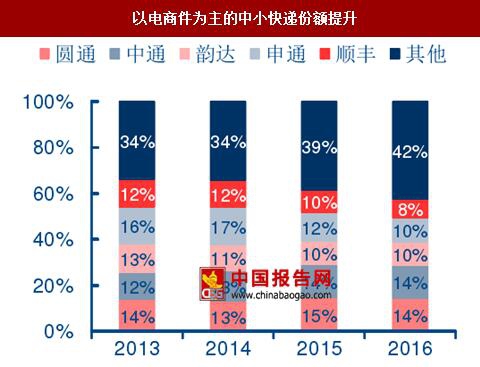

过去五六年中国快递行业的高速增长主要动因来自电商网购的蓬勃发展,电商件也自然成为多数快递公司最主要的业务贡献。2013-2016年间,定位中高端商务件的顺丰市场份额从12%降至8%左右,而众多中小快递分享电商红利下市场份额持续提升至40%以上。

根据国家邮政局数据,2014年全国快递总量中,近70%来自电商;2015年邮政局对全国主要快递物流企业统计调研结果显示,有6成的快递网点电商件比例超过50%,接近20%的网点电商件占总业务量比例达到80%。

在此前的快递专题报告需求篇中,我们分析了快递行业需求新老动力,近几年传统电商增速趋缓,但包括跨境电商、社交电商等广义电商仍是快递需求的主要来源。

从2013年到2017年间天猫淘宝平台的快递公司份额变化可以看到,通达系快递公司之间份额基本为此消彼长态势:中通份额从16%持续提升至目前的26%左右,跃居首位;韵达占比比较稳定,保持在16%-17%左右;申通份额萎缩最为明显,从2013年份额第一的26%逐渐下降至13%,而圆通份额也下滑至20%以下。

一方面,通达系快递之间在平台的份额差距并不显著,仍存在相互赶超的可能;另一方面,第一梯队以外其他快递公司,在阿里系的业务量比例则从20%提升至近30%,显示整体集中度下行。这一竞争格局实际上更有利于阿里平台在与快递公司的竞合关系中占据强势地位,而份额较分散的快递公司话语权就相对较弱。

通达系快递公司在阿里平台的份额变化,和集中度下降趋势,实际上反映了过去几年快递行业高速增长、竞争同质化的结果。2017年是快递行业发生诸多变化的分水岭,一方面行业需求增长换挡至中高速,且消费升级驱动下中高端B2C电商崛起,另一方面行业集中度步入提升趋势,来自各方的竞争整合加剧。

在这一背景下,对于第三方快递公司而言,需要做的是保持快递增长、不至于在日趋激烈的竞争中掉队,同时提升服务质量以适应商家和消费者对于快递物流更高的要求,从而实现份额持续稳健的提升,方能在与各方的竞争中获得足够的话语权。

随着消费升级下B2C占比反超C2C,低价但质量层次不齐的淘宝GMV增速放缓,而天猫、京东等品牌电商仍有40%左右的高增速,这些平台商家对快递物流的时效和质量要求增加,而对价格的敏感度有所下降。

顺丰也从此前基本不参与电商件竞争到切入中高端电商快递市场,并凭借品牌和服务优势占据领先地位;苹果、华为、优衣库、茅台等均为顺丰客户,2016年“双11”TOP10的男女装品牌中,80%以上都选择了顺丰的服务。目前顺丰业务量中预计30%-40%为电商件,但来自菜鸟的件量仅占10%左右,对单一平台的依赖度较低,因此在与菜鸟的数据之争中,顺丰才能有足够的底气与其正面交锋。

但以电商件起家的通达系快递公司对淘系的依赖程度就要远高于顺丰。根据中通年报披露,2014-2016年公司业务量中近8成来自阿里系,其他几家通达系快递虽未披露,考虑业务结构类似、产品同质化,预计比例也在70%-80%左右。但随着今年快递与电商之间的矛盾冲突正面化,对快递公司而言敲响了警钟,第三方快递公司显然也意识到对单一平台过度依赖的潜在风险。中通的阿里系电商件占比呈逐年下降趋势,2017年预计降至70%以下。

以最新收盘价计算,考虑增发后市值排名为顺丰、中通、韵达、圆通和申通,市值前三均为相对独立性快递公司。在美国,纵然快递巨头服务的商业体和商品多有变迁,但唯一不变的是独立快递公司的快递服务。

2017年随着快递业换挡至中高速,行业步入整合加剧、集中度提升,与电商的竞合关系愈加复杂,中国快递行业或逐渐步入新的竞争阶段。除了对网络管控能力、快递时效、服务质量和客户满意度以外,独立发展的商业逻辑或是一个更长的战略选择。独立第三方快递需要一方面做大规模、提升份额,另一方面减少对单个平台的依赖程度,在电商平台之间、平台与快递之间再度爆发冲突之时,才不至于被挟制而失去独立的话语权和发展空间。

电商件仍为快递公司重要业务来源

过去五六年中国快递行业的高速增长主要动因来自电商网购的蓬勃发展,电商件也自然成为多数快递公司最主要的业务贡献。2013-2016年间,定位中高端商务件的顺丰市场份额从12%降至8%左右,而众多中小快递分享电商红利下市场份额持续提升至40%以上。

根据国家邮政局数据,2014年全国快递总量中,近70%来自电商;2015年邮政局对全国主要快递物流企业统计调研结果显示,有6成的快递网点电商件比例超过50%,接近20%的网点电商件占总业务量比例达到80%。

在此前的快递专题报告需求篇中,我们分析了快递行业需求新老动力,近几年传统电商增速趋缓,但包括跨境电商、社交电商等广义电商仍是快递需求的主要来源。

快递高速增长与电商发展高度相关

数据来源:中国报告网整理

以电商件为主的中小快递份额提升

数据来源:中国报告网整理

提升份额、做强服务方能增强话语权从2013年到2017年间天猫淘宝平台的快递公司份额变化可以看到,通达系快递公司之间份额基本为此消彼长态势:中通份额从16%持续提升至目前的26%左右,跃居首位;韵达占比比较稳定,保持在16%-17%左右;申通份额萎缩最为明显,从2013年份额第一的26%逐渐下降至13%,而圆通份额也下滑至20%以下。

一方面,通达系快递之间在平台的份额差距并不显著,仍存在相互赶超的可能;另一方面,第一梯队以外其他快递公司,在阿里系的业务量比例则从20%提升至近30%,显示整体集中度下行。这一竞争格局实际上更有利于阿里平台在与快递公司的竞合关系中占据强势地位,而份额较分散的快递公司话语权就相对较弱。

主要快递公司在阿里系所占份额变化

数据来源:中国报告网整理

通达系快递公司在阿里平台的份额变化,和集中度下降趋势,实际上反映了过去几年快递行业高速增长、竞争同质化的结果。2017年是快递行业发生诸多变化的分水岭,一方面行业需求增长换挡至中高速,且消费升级驱动下中高端B2C电商崛起,另一方面行业集中度步入提升趋势,来自各方的竞争整合加剧。

在这一背景下,对于第三方快递公司而言,需要做的是保持快递增长、不至于在日趋激烈的竞争中掉队,同时提升服务质量以适应商家和消费者对于快递物流更高的要求,从而实现份额持续稳健的提升,方能在与各方的竞争中获得足够的话语权。

2017年前快递集中度CR8持续下滑

数据来源:中国报告网整理

2013-2016年主要快递公司业务量CAGR

数据来源:中国报告网整理

减少对单一平台的依赖,“独立的未来”或为更长远的战略选择随着消费升级下B2C占比反超C2C,低价但质量层次不齐的淘宝GMV增速放缓,而天猫、京东等品牌电商仍有40%左右的高增速,这些平台商家对快递物流的时效和质量要求增加,而对价格的敏感度有所下降。

顺丰也从此前基本不参与电商件竞争到切入中高端电商快递市场,并凭借品牌和服务优势占据领先地位;苹果、华为、优衣库、茅台等均为顺丰客户,2016年“双11”TOP10的男女装品牌中,80%以上都选择了顺丰的服务。目前顺丰业务量中预计30%-40%为电商件,但来自菜鸟的件量仅占10%左右,对单一平台的依赖度较低,因此在与菜鸟的数据之争中,顺丰才能有足够的底气与其正面交锋。

但以电商件起家的通达系快递公司对淘系的依赖程度就要远高于顺丰。根据中通年报披露,2014-2016年公司业务量中近8成来自阿里系,其他几家通达系快递虽未披露,考虑业务结构类似、产品同质化,预计比例也在70%-80%左右。但随着今年快递与电商之间的矛盾冲突正面化,对快递公司而言敲响了警钟,第三方快递公司显然也意识到对单一平台过度依赖的潜在风险。中通的阿里系电商件占比呈逐年下降趋势,2017年预计降至70%以下。

中通快递来自阿里系的业务量比例在逐年下降

数据来源:中国报告网整理

以最新收盘价计算,考虑增发后市值排名为顺丰、中通、韵达、圆通和申通,市值前三均为相对独立性快递公司。在美国,纵然快递巨头服务的商业体和商品多有变迁,但唯一不变的是独立快递公司的快递服务。

2017年随着快递业换挡至中高速,行业步入整合加剧、集中度提升,与电商的竞合关系愈加复杂,中国快递行业或逐渐步入新的竞争阶段。除了对网络管控能力、快递时效、服务质量和客户满意度以外,独立发展的商业逻辑或是一个更长的战略选择。独立第三方快递需要一方面做大规模、提升份额,另一方面减少对单个平台的依赖程度,在电商平台之间、平台与快递之间再度爆发冲突之时,才不至于被挟制而失去独立的话语权和发展空间。

国内上市快递公司市值比较

数据来源:中国报告网整理

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。