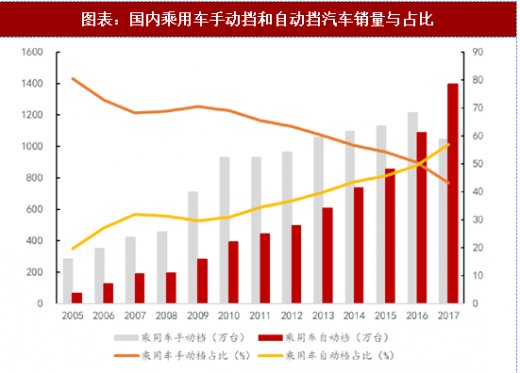

自动变速箱是核心零部件,围绕渗透率提升,国产替代逻辑,有着广阔的发展空间。自动变速箱有操作方便,驾驶舒适性高、节油等优点,日益受到越来越多的消费者的青睐。国内自动挡变速箱渗透率以每年 3%-5%的速度快速提升。根据乘联会2017 年最新数据显示,乘用车国内制造自动挡渗透率已升至 60%左右。

参考观研天下发布《2018年中国乘用车行业分析报告-市场运营态势与发展趋势研究》

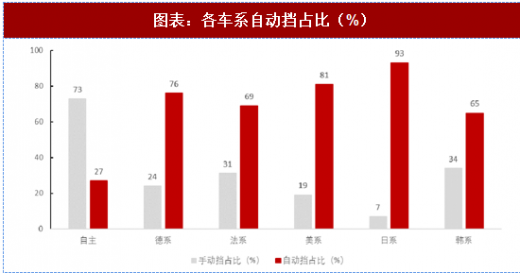

自主乘用车自动挡渗透率严重低于合资车型。过去十多年自动变速箱渗透率提升过程中,合资品牌自动变速箱渗透率大幅提升,普遍超过 80%。而自主车企长期以来主打性价比,车型偏低端,目标消费群体多为 5-15 万价格区间。这个价位区间的消费者对价格较为敏感,同时由于配套资源受限,因此自动挡渗透率仅为 27%,严重低于合资车的发展水平。

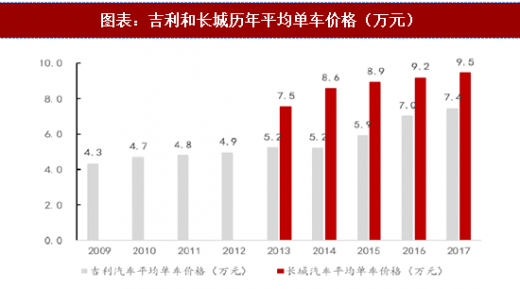

近年来,自主车企向高端车型突破趋势日益明显。主流自主车企旗舰车型价格也开始上探 20 万左右区间。国内自主代表车企吉利汽车和长城汽车,两家车企的单车价格均逐年提升。显示出了很明显的向上突破的趋势。与此同时,合资车企价格下行,合资车和自主高端车型价格已经高度重叠,自主与合资车形成正面较量。自主车自动变速箱渗透率快速提升是必然趋势。

2020 年自主乘用车自动变速箱市场空间可达 700 亿元。目前国内自动变速箱供应主要有车企自产、供应商外购两种渠道。合资车企多半有固定的供应商,而且其变速箱技术领先于国内企业,因此国内变速箱企业目前打入合资车企的市场的机会很少,市场空间主要集中在自主乘用车自动变速箱渗透率提高的部分。为了评估市场空间,我们做了如下判断和预测:

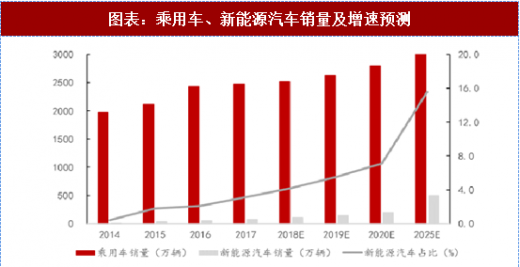

1)2025 年前传统变速箱市场仍将是不断增长的市场。未来 5-7 年内乘用车销量有望保持低速增长,2020 年销量预计可达 2800 万辆。2025 年有望达到 3200 万辆,传统变速箱市场增速为 2%-4%。

2) 自主崛起态势仍将持续。吉利、上汽、广汽等自主车企未来几年仍有望保持较快增速,同时 18 年为德系新车大年、而日系 17 年增速明显高于其他车系,因此未来市场份额仍将有所增长,维持基本稳定,法系、韩系继续边缘化、美系份额将下滑。

3) 自主部分 DCT、CVT、AT 三种技术有望并存,未来几年均将得到快速发展。未来中高端市场有望延续 AT 路线;由于国内自主各大整车厂均在自主生产 DCT 变速箱,因此未来自主乘用车 DCT 份额也将快速增长;同时自主乘用车中大量低端车型有自动挡切换需求,且低端车型中目前仅匹配低端的 AMT 和 4AT 自动变速箱,未来有望 CVT 取代。因此在一段时间内,AT、DCT、CVT 三种技术路线将并存,都将保持较快增长。

根据草根调研数据,我们对 AT、DCT、CVT 变速箱单品价值估计如下:

我们预测 2020 年自主乘用车销量将达 1288 万辆,自动变速箱渗透率将从 2016 年的27%提升至2020年的59%。2020年需求量高达760万台,与2016相比增长267%,

1) 双环传动:公司是国内专业汽车齿轮龙头企业。公司主要产品包括乘用车齿轮、商用车齿轮、工程机械齿轮、摩托车齿轮等;公司配套客户包括陕西法士特、上汽齿轮厂、杭州依维柯和奇瑞汽车等。乘用车齿轮将受益于自主品牌自动挡比重的提升,盈利比重提升。根据测算,预计 2020 年自主品牌自动变速箱齿轮市场规模 104 亿元左右。公司齿轮主要客户上汽变未来产能扩张,预计将是乘用车齿轮配套规模扩大的主要增长点之一。公司布局机器人 RV 减速机有望形成新的盈利增长点。

2) 精锻科技:公司是国内精锻齿轮领域的龙头公司,主营汽车差速器锥齿轮和变速器结合齿。锥齿轮业务是公司第一大业务,主要客户为大众,主要客户配套量增加以及出口业务增长是未来重要的增长点。

深度配套大众,DCT 国产化带动结合齿业务增长。大众 DSG 自动变速箱的国产化为公司带来大量订单,其中公司对大众大连工厂 DQ200 双离合自动变速器结合齿项目的供货份额由原先年需求 90 万台套的 40%提升到年需求 140 万台套的 80%,预计带来 1.5 亿元的收入增量;此外大众天津工厂规划 180 万产能,包括 DQ380、DQ381、DQ500 和 DL382 等变速箱项目,公司新建天津工厂配套其结合齿,未来增长空间可观。另外 VVT 成为公司新的增长点。

参考观研天下发布《2018年中国乘用车行业分析报告-市场运营态势与发展趋势研究》

图表:国内乘用车手动挡和自动挡汽车销量与占比

资料来源:观研天下整理

自主乘用车自动挡渗透率严重低于合资车型。过去十多年自动变速箱渗透率提升过程中,合资品牌自动变速箱渗透率大幅提升,普遍超过 80%。而自主车企长期以来主打性价比,车型偏低端,目标消费群体多为 5-15 万价格区间。这个价位区间的消费者对价格较为敏感,同时由于配套资源受限,因此自动挡渗透率仅为 27%,严重低于合资车的发展水平。

图表:各车系自动挡占比(%)

资料来源:观研天下整理

近年来,自主车企向高端车型突破趋势日益明显。主流自主车企旗舰车型价格也开始上探 20 万左右区间。国内自主代表车企吉利汽车和长城汽车,两家车企的单车价格均逐年提升。显示出了很明显的向上突破的趋势。与此同时,合资车企价格下行,合资车和自主高端车型价格已经高度重叠,自主与合资车形成正面较量。自主车自动变速箱渗透率快速提升是必然趋势。

图表:吉利和长城历年平均单车价格(万元)

资料来源:观研天下整理

图表:主要自主车企旗舰车型

资料来源:观研天下整理

2020 年自主乘用车自动变速箱市场空间可达 700 亿元。目前国内自动变速箱供应主要有车企自产、供应商外购两种渠道。合资车企多半有固定的供应商,而且其变速箱技术领先于国内企业,因此国内变速箱企业目前打入合资车企的市场的机会很少,市场空间主要集中在自主乘用车自动变速箱渗透率提高的部分。为了评估市场空间,我们做了如下判断和预测:

1)2025 年前传统变速箱市场仍将是不断增长的市场。未来 5-7 年内乘用车销量有望保持低速增长,2020 年销量预计可达 2800 万辆。2025 年有望达到 3200 万辆,传统变速箱市场增速为 2%-4%。

图表:乘用车、新能源汽车销量及增速预测

资料来源:观研天下整理

图表:传统车变速箱需求预测

资料来源:观研天下整理

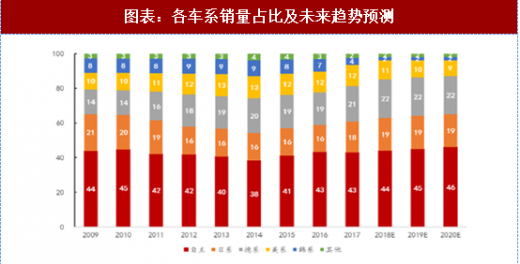

2) 自主崛起态势仍将持续。吉利、上汽、广汽等自主车企未来几年仍有望保持较快增速,同时 18 年为德系新车大年、而日系 17 年增速明显高于其他车系,因此未来市场份额仍将有所增长,维持基本稳定,法系、韩系继续边缘化、美系份额将下滑。

图表:各车系销量占比及未来趋势预测

资料来源:观研天下整理

3) 自主部分 DCT、CVT、AT 三种技术有望并存,未来几年均将得到快速发展。未来中高端市场有望延续 AT 路线;由于国内自主各大整车厂均在自主生产 DCT 变速箱,因此未来自主乘用车 DCT 份额也将快速增长;同时自主乘用车中大量低端车型有自动挡切换需求,且低端车型中目前仅匹配低端的 AMT 和 4AT 自动变速箱,未来有望 CVT 取代。因此在一段时间内,AT、DCT、CVT 三种技术路线将并存,都将保持较快增长。

根据草根调研数据,我们对 AT、DCT、CVT 变速箱单品价值估计如下:

图表:自动变速箱单品价值统计

资料来源:观研天下整理

我们预测 2020 年自主乘用车销量将达 1288 万辆,自动变速箱渗透率将从 2016 年的27%提升至2020年的59%。2020年需求量高达760万台,与2016相比增长267%,

图表:自动变速箱市场空间预测

资料来源:观研天下整理

1) 双环传动:公司是国内专业汽车齿轮龙头企业。公司主要产品包括乘用车齿轮、商用车齿轮、工程机械齿轮、摩托车齿轮等;公司配套客户包括陕西法士特、上汽齿轮厂、杭州依维柯和奇瑞汽车等。乘用车齿轮将受益于自主品牌自动挡比重的提升,盈利比重提升。根据测算,预计 2020 年自主品牌自动变速箱齿轮市场规模 104 亿元左右。公司齿轮主要客户上汽变未来产能扩张,预计将是乘用车齿轮配套规模扩大的主要增长点之一。公司布局机器人 RV 减速机有望形成新的盈利增长点。

2) 精锻科技:公司是国内精锻齿轮领域的龙头公司,主营汽车差速器锥齿轮和变速器结合齿。锥齿轮业务是公司第一大业务,主要客户为大众,主要客户配套量增加以及出口业务增长是未来重要的增长点。

深度配套大众,DCT 国产化带动结合齿业务增长。大众 DSG 自动变速箱的国产化为公司带来大量订单,其中公司对大众大连工厂 DQ200 双离合自动变速器结合齿项目的供货份额由原先年需求 90 万台套的 40%提升到年需求 140 万台套的 80%,预计带来 1.5 亿元的收入增量;此外大众天津工厂规划 180 万产能,包括 DQ380、DQ381、DQ500 和 DL382 等变速箱项目,公司新建天津工厂配套其结合齿,未来增长空间可观。另外 VVT 成为公司新的增长点。

资料来源:观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。