1. 重卡仍是商用车板块的亮点

2018 年 1-5 月货车销量 164.4 万辆,同比增长 5.9%。其中重卡和轻卡同比分别增长 13.3%、10.1%。中卡和微卡同比分别下滑 12.9%、10.4%。重卡 2017 年 1-5 月销售 48.6 万辆,创历史新高,18 年 1-5 月销售 55.1 万辆,再创历史新高,成为板块中的亮点。

参考观研天下发布《2018年中国重卡行业分析报告-市场深度分析与发展趋势研究》

2. 多重因素致周期弱化,18 销量或再创新高

本轮重卡的周期波动性弱于 2011-2015 年。上一轮重卡周期以新增需求为主,且工程类重卡销量占比超 50%。工程类重卡与基建投资密切相关,呈现明显的周期性。 4 万亿政策退出使得基建投资减弱,重卡新增需求快速下降,而重卡置换需求基数又相对较低,因此从 2011 年 3 月起重卡销量出现断崖式下滑。

本轮重卡需求以置换为主,治超变相提升重卡保有量基数。在我国经济进入工业化后期,GDP 增速换挡的背景下,重卡新增需求为难以大幅增长,每年新增 10 万辆左右。但本轮周期与上一轮有很大的不同:一是重卡保有量接近 600 万台,按照 5-7 年左右的置换周期,每年的置换基数为 90 万辆左右,同时治超又使得单车运力下降 15%-20%,变相的提升了重卡保有量基数。

排放升级和排放治理是销量增长主要驱动力。排放治理,特别是蓝天保卫战将污染源指向高排放的柴油货车,因此各地加强了国三车和黄标车的治理,同时部分地区将提前实施国六排放。高排放存量车辆的淘汰置换是重卡置换需求的最大驱动力。

4 月 16 日,生态环境部常务会议审议并原则通过重型柴油车污染物排放限值及测量方法(中国第六阶段)。新标准确立了未来几年排放升级的时间表。部分地区将提前实施国六排放标准,鼓励淘汰高排放柴油货车。另据国务院常务会议部署实施蓝天保卫战三年行动计划时提出,要在明年 1 月 1 日起全国全面供应国六标准的车用汽柴油。

2018 年以来,深圳、福州、天津、杭州、山东德州等地纷纷出台国三车限行的政策或者国三车辆淘汰的补贴政策。

国三及以下排放重卡保有量超 300 万辆。国四法规从 2015 年开始实施,从 2015 年到 2018 年 4 月,共销售国四及以上排放车辆 284 万辆。即目前重卡保有量存量市场仍有超过 300 万辆的国三及国三排放以下车辆。这部分车辆有望在 2018-2019 年之间清理完毕,2020 年国六排放实施之后,国三车辆有望全部清理出市场,因此重卡未来两年销量的平稳性有望超预期。

因此排放升级和排放治理将是影响重卡销量的最大的积极因素。2018 年重卡销量有望接近去年同期水平,甚至有可能再创新高。

2018 年 1-5 月货车销量 164.4 万辆,同比增长 5.9%。其中重卡和轻卡同比分别增长 13.3%、10.1%。中卡和微卡同比分别下滑 12.9%、10.4%。重卡 2017 年 1-5 月销售 48.6 万辆,创历史新高,18 年 1-5 月销售 55.1 万辆,再创历史新高,成为板块中的亮点。

参考观研天下发布《2018年中国重卡行业分析报告-市场深度分析与发展趋势研究》

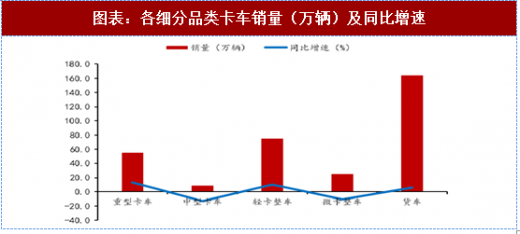

图表:各细分品类卡车销量(万辆)及同比增速

资料来源:观研天下整理

重卡细分品类中,半挂牵引车销售 20.0 万辆,同比增长-22%;非完整车辆销售 18.7 万辆,同比增长 46%;货车销售 14.6 万辆,同比下滑 61%。从重卡细分品类销量可以看出,治超新政影响减弱,但各地环保政策执行力度超预期,重卡整车和重卡非完整车辆接力增长。

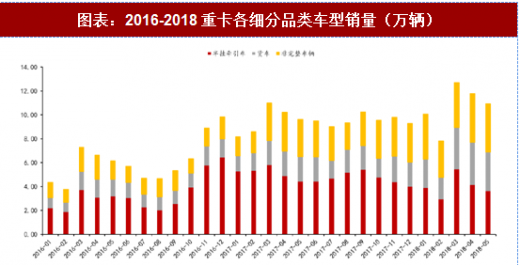

图表:2016-2018重卡各细分品类车型销量(万辆)

资料来源:观研天下整理

2. 多重因素致周期弱化,18 销量或再创新高

本轮重卡的周期波动性弱于 2011-2015 年。上一轮重卡周期以新增需求为主,且工程类重卡销量占比超 50%。工程类重卡与基建投资密切相关,呈现明显的周期性。 4 万亿政策退出使得基建投资减弱,重卡新增需求快速下降,而重卡置换需求基数又相对较低,因此从 2011 年 3 月起重卡销量出现断崖式下滑。

本轮重卡需求以置换为主,治超变相提升重卡保有量基数。在我国经济进入工业化后期,GDP 增速换挡的背景下,重卡新增需求为难以大幅增长,每年新增 10 万辆左右。但本轮周期与上一轮有很大的不同:一是重卡保有量接近 600 万台,按照 5-7 年左右的置换周期,每年的置换基数为 90 万辆左右,同时治超又使得单车运力下降 15%-20%,变相的提升了重卡保有量基数。

图表:重卡销量需求模型

资料来源:观研天下整理

图表:重卡历年保有量(万辆)

资料来源:观研天下整理

排放升级和排放治理是销量增长主要驱动力。排放治理,特别是蓝天保卫战将污染源指向高排放的柴油货车,因此各地加强了国三车和黄标车的治理,同时部分地区将提前实施国六排放。高排放存量车辆的淘汰置换是重卡置换需求的最大驱动力。

4 月 16 日,生态环境部常务会议审议并原则通过重型柴油车污染物排放限值及测量方法(中国第六阶段)。新标准确立了未来几年排放升级的时间表。部分地区将提前实施国六排放标准,鼓励淘汰高排放柴油货车。另据国务院常务会议部署实施蓝天保卫战三年行动计划时提出,要在明年 1 月 1 日起全国全面供应国六标准的车用汽柴油。

图表:2018年以来宣布提前实施国六排放法规的地区汇总

资料来源:观研天下整理

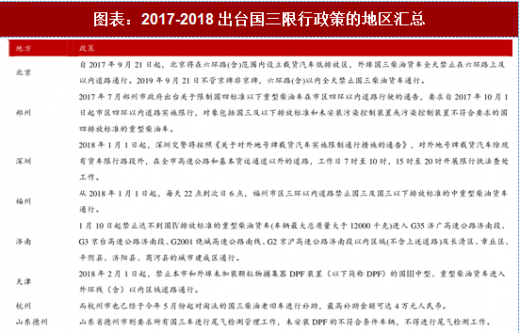

2018 年以来,深圳、福州、天津、杭州、山东德州等地纷纷出台国三车限行的政策或者国三车辆淘汰的补贴政策。

图表:2017-2018出台国三限行政策的地区汇总

资料来源:观研天下整理

国三及以下排放重卡保有量超 300 万辆。国四法规从 2015 年开始实施,从 2015 年到 2018 年 4 月,共销售国四及以上排放车辆 284 万辆。即目前重卡保有量存量市场仍有超过 300 万辆的国三及国三排放以下车辆。这部分车辆有望在 2018-2019 年之间清理完毕,2020 年国六排放实施之后,国三车辆有望全部清理出市场,因此重卡未来两年销量的平稳性有望超预期。

因此排放升级和排放治理将是影响重卡销量的最大的积极因素。2018 年重卡销量有望接近去年同期水平,甚至有可能再创新高。

图表:历年重卡销量及未来预测

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。