参考中国报告网发布《2017-2022年中国冷链物流行业市场发展现状及十三五运营管理深度分析报告》

随着食品安全问题越来越得到国民的重视,我国的冷链产业也渐渐的从小到大发展起来,然而对比欧美市场发达国家则高达95%和100%的果蔬产品和肉禽冷链物流运输率,我国相对应的5%和15%的数据说明市场空间十分巨大。根据我们的测算,我国目前冷链市场规模在1509 亿元,预计到2020 年市场规模将超过4700 亿元,复合增速达到25%。我们看好冷藏运输和冷库市场未来增长空间。

1. 冷链物流蓄势待发

就我国目前冷链物流的现状来说,主要有以下几个特征:

我国冷链物流基础薄弱。调查数据显示:我国果蔬产品和肉禽冷链物流运输率仅为5%和15%,发达国家则高达95%和100%;加之我国农产品在冷链流通率、冷藏运输率、物流损耗、冷链基础设施等方面都和发达国家存在较大差距,都突显出我国冷链物流的发展大幅落后。

冷链物流尚未形成体系。我国系统化、规模化的冷链物流体系远未成型。主要表现在:冷链物流各个环节缺乏系统化、规范化、连贯性的运作;冷链资源分布不平衡,中西部广大农牧区冷冻冷藏设施严重缺乏;冷链物流企业以中小企业为主,实力弱、规模小、服务标准参差不齐。

冷链物流市场化程度低,第三方物流缺位。第三方参与冷链物流的程度决定了冷链物流的市场化程度:市场化程度越高,物流的专业性越强、冷链流通成本越低。据第五次中国物流供状况调查结果显示: 商业企业物流执行主体 11% 为供货方,62%由企业自己执行,第三方物流比例为27%,而在冷链物流方面第三方物流企业则更加稀缺。

2. 我们为什么看好冷链物流

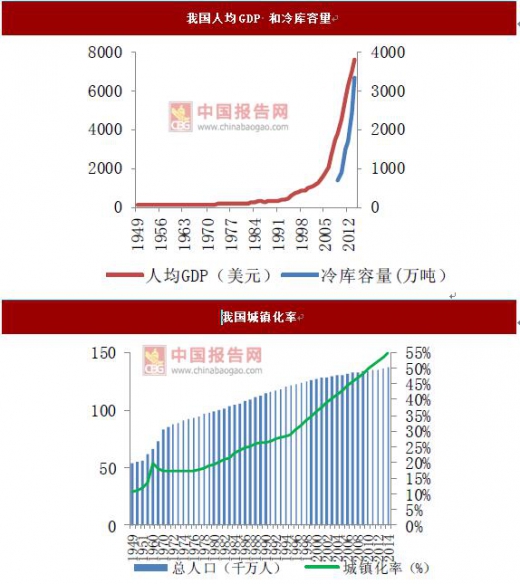

城镇化进程将继续拉动我国冷链需求。我国未来经济增速放缓已是不争的事实,人均GDP 的增速也将随之放缓,GDP 拉动下的食品消费基数将缓慢增长,然而我国城镇化进程刚刚过半,因此我们得出结论:城镇化进程推进过程中的饮食结构的变化将是未来拉动我国冷链需求的主要动力。

2.1 农超对接提高我国农产品流通经营主体组织化程度

农超对接风险共担、利益共享,是我国未来农产品流通发展方向。与美国以大型连锁超市为主导的直销模式类似,我国的农超对接实现了产销一体化,使得农户、合作社、消费者紧密联系,形成利益共同体。是我国未来农产品传统流通渠道的发展方向。农超对接中超市给予农产品的收购价格比农户销售给批发市场约高2.75%,而超市销售的农产品价格比农贸市场要低10%~15%;目前全国实施农超对接项目的合作社只占总数的3%。随着这一比例的不断提高,未来将大幅带动冷链物流建设。农产品流通渠道组织化程度高是冷链市场发展的重要前提,主要体现在以下三个方面:

农产品流通组织化程度高有助于分工专业化。粗放分散的农产品生产管理落后,一般都是自产自销,很难形成规模,更不用说分工细化。而通过农业合作社、农协等统一组织进行收购和销售利于农产品流通的管理,催生专业化分工,进而创造第三方物流企业的生长土壤,而第三方物流受益于精细分工带来的专业水平的提升,进而完善冷链物流建设,物流建设必然离不开冷链设备的购买。

农产品流通组织化程度的提高打开物流企业利润空间。无论是美国的农业合作社还是日本的农协,它们的作用无外乎化零为整,将分散的农产品集中运输、集中仓储,从而提高了物流效率,降低了物流成本,这就打开了物流企业的利润空间,物流企业利润提升进而加强了购买冷链设备的意愿,利好上游冷链设备厂商。

农产品流通组织化程度的提高拉动冷链建设需求。日本的农产品批发市场一般都设在城市交通枢纽中心,紧靠港口,配备了完善的保温设施、预冷设施、冷藏设施、配送设施、深加工设施、包装设施等;美国的各个农业合作社将农产品实行统一包装,不仅有利于农产品的运输和销售,并且能够有效减少农产品在流通过程中的损耗。可见与分散的农户生产不同,农业合作组织在收购农产品之后的初加工也需要大量的冷链设备。

我国一线城市现代零售渠道占比接近60%。我国城市化进程的提速,未来国内消费品供应链的渠道必将会从传统渠道过渡到现代渠道。冷链物流和现代零售渠道在易腐食品的流通过程中存在交集。因此随着城镇居民的增多和现代零售业的崛起,处于起步阶段的冷链爆发是大概率事件。

电商线下业务是我国生鲜电商发展趋势。生鲜农产品具有易变质、购买频率高的特性。因此,注重线下体验的O2O 模式比较符合中国消费者的购买习惯,使得消费者对产品有更直观的了解。家庭农场、生产大户、农民合作社等规模化经营主体采取统一采购模式,便于从C2B 电商根据消费者需求以销定产,减少了仓储库存压力,缩短了货物流通时间,加之集中配送的方式也提高了冷藏运输的效率,预计C2B 模式也将在我国生鲜电商的发展之中占有一席之地。不管O2O 还是C2B,两者都十分强调生鲜电商的线下业务,O2O 强调线下体验,C2B 强调线下配送。而生鲜电商发展线下业务将提升电商自建或者租赁冷链物流设备的需求,进而扩大冷链市场规模。

随着食品安全问题越来越得到国民的重视,我国的冷链产业也渐渐的从小到大发展起来,然而对比欧美市场发达国家则高达95%和100%的果蔬产品和肉禽冷链物流运输率,我国相对应的5%和15%的数据说明市场空间十分巨大。根据我们的测算,我国目前冷链市场规模在1509 亿元,预计到2020 年市场规模将超过4700 亿元,复合增速达到25%。我们看好冷藏运输和冷库市场未来增长空间。

1. 冷链物流蓄势待发

就我国目前冷链物流的现状来说,主要有以下几个特征:

我国冷链物流基础薄弱。调查数据显示:我国果蔬产品和肉禽冷链物流运输率仅为5%和15%,发达国家则高达95%和100%;加之我国农产品在冷链流通率、冷藏运输率、物流损耗、冷链基础设施等方面都和发达国家存在较大差距,都突显出我国冷链物流的发展大幅落后。

冷链物流尚未形成体系。我国系统化、规模化的冷链物流体系远未成型。主要表现在:冷链物流各个环节缺乏系统化、规范化、连贯性的运作;冷链资源分布不平衡,中西部广大农牧区冷冻冷藏设施严重缺乏;冷链物流企业以中小企业为主,实力弱、规模小、服务标准参差不齐。

冷链物流市场化程度低,第三方物流缺位。第三方参与冷链物流的程度决定了冷链物流的市场化程度:市场化程度越高,物流的专业性越强、冷链流通成本越低。据第五次中国物流供状况调查结果显示: 商业企业物流执行主体 11% 为供货方,62%由企业自己执行,第三方物流比例为27%,而在冷链物流方面第三方物流企业则更加稀缺。

资料来源:《中国物流统计年鉴》,知网,观研天下数据中心整理

以上特征反映了一个现实:我国冷链物流行业尚处于丛林时代,其中的无穷潜力尚待发掘,而其中蕴含着的巨大的投资机会,也值得我们关注。2. 我们为什么看好冷链物流

城镇化进程将继续拉动我国冷链需求。我国未来经济增速放缓已是不争的事实,人均GDP 的增速也将随之放缓,GDP 拉动下的食品消费基数将缓慢增长,然而我国城镇化进程刚刚过半,因此我们得出结论:城镇化进程推进过程中的饮食结构的变化将是未来拉动我国冷链需求的主要动力。

资料来源:WIND,观研天下数据中心整理

结合以上分析,我们可以看出来冷链物流行业蕴藏的巨大潜在价值,经过我们的计算,我们得出,到2020 年,我国冷链物流行业的市场规模将达到4700 亿元。2.1 农超对接提高我国农产品流通经营主体组织化程度

农超对接风险共担、利益共享,是我国未来农产品流通发展方向。与美国以大型连锁超市为主导的直销模式类似,我国的农超对接实现了产销一体化,使得农户、合作社、消费者紧密联系,形成利益共同体。是我国未来农产品传统流通渠道的发展方向。农超对接中超市给予农产品的收购价格比农户销售给批发市场约高2.75%,而超市销售的农产品价格比农贸市场要低10%~15%;目前全国实施农超对接项目的合作社只占总数的3%。随着这一比例的不断提高,未来将大幅带动冷链物流建设。农产品流通渠道组织化程度高是冷链市场发展的重要前提,主要体现在以下三个方面:

农产品流通组织化程度高有助于分工专业化。粗放分散的农产品生产管理落后,一般都是自产自销,很难形成规模,更不用说分工细化。而通过农业合作社、农协等统一组织进行收购和销售利于农产品流通的管理,催生专业化分工,进而创造第三方物流企业的生长土壤,而第三方物流受益于精细分工带来的专业水平的提升,进而完善冷链物流建设,物流建设必然离不开冷链设备的购买。

农产品流通组织化程度的提高打开物流企业利润空间。无论是美国的农业合作社还是日本的农协,它们的作用无外乎化零为整,将分散的农产品集中运输、集中仓储,从而提高了物流效率,降低了物流成本,这就打开了物流企业的利润空间,物流企业利润提升进而加强了购买冷链设备的意愿,利好上游冷链设备厂商。

农产品流通组织化程度的提高拉动冷链建设需求。日本的农产品批发市场一般都设在城市交通枢纽中心,紧靠港口,配备了完善的保温设施、预冷设施、冷藏设施、配送设施、深加工设施、包装设施等;美国的各个农业合作社将农产品实行统一包装,不仅有利于农产品的运输和销售,并且能够有效减少农产品在流通过程中的损耗。可见与分散的农户生产不同,农业合作组织在收购农产品之后的初加工也需要大量的冷链设备。

资料来源:知网,观研天下数据中心整理

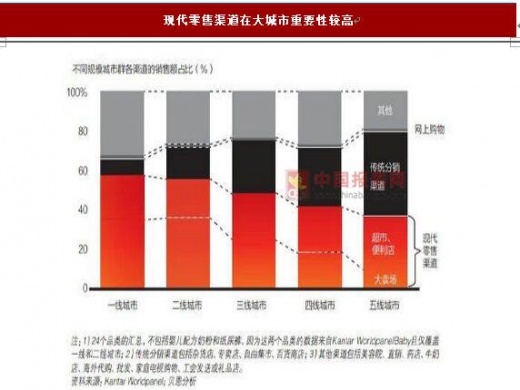

2.2 现代零售渠道崛起为冷链发展提供新动力我国一线城市现代零售渠道占比接近60%。我国城市化进程的提速,未来国内消费品供应链的渠道必将会从传统渠道过渡到现代渠道。冷链物流和现代零售渠道在易腐食品的流通过程中存在交集。因此随着城镇居民的增多和现代零售业的崛起,处于起步阶段的冷链爆发是大概率事件。

资料来源:网络,观研天下数据中心整理

资料来源: Kantar Worldpanel,观研天下数据中心整理

2.3 C2B 和O2O 模式未来将主导生鲜电商市场电商线下业务是我国生鲜电商发展趋势。生鲜农产品具有易变质、购买频率高的特性。因此,注重线下体验的O2O 模式比较符合中国消费者的购买习惯,使得消费者对产品有更直观的了解。家庭农场、生产大户、农民合作社等规模化经营主体采取统一采购模式,便于从C2B 电商根据消费者需求以销定产,减少了仓储库存压力,缩短了货物流通时间,加之集中配送的方式也提高了冷藏运输的效率,预计C2B 模式也将在我国生鲜电商的发展之中占有一席之地。不管O2O 还是C2B,两者都十分强调生鲜电商的线下业务,O2O 强调线下体验,C2B 强调线下配送。而生鲜电商发展线下业务将提升电商自建或者租赁冷链物流设备的需求,进而扩大冷链市场规模。

资料来源:知网,观研天下数据中心整理

资料来源:公开资料,观研天下数据中心整理

资料来源:中国报告网整理,转载请注明出处(FSW)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。