参考中国报告网发布《2017-2022年中国轨道交通装备行业市场发展现状及十三五投资商机研究报告》

2017 年机车车辆招标将实现底部反转。2016 年是机车车辆招标的低谷,机车、动车和客车的招标量分别同比下滑67%、71%和50%,而机车车辆购臵投资总额从2015 年的1,200 亿元大幅下滑到900 亿元不到,为2010 年以来的最低点。2017 年,我们预计全年机车车辆招标将在2016 年的低点上反弹:预计机车的招标量将为700 台以上,同比增长166%;动车组招标量400 标列,同比增长194%;货车招标量5 万台,同比增长98%;客车招标800 台,同比增长17%。截至目前,机车已经招标586 台,动车招标了131 标列(含城际铁路和大秦铁路委托招标),货车已经招标4 万台。交付时点前松后紧,下半年有望集中交付。考虑到动车组交付周期为半年以上,今年一季度的交付受到去年招标量减少的影响大幅下滑。但从去年四季度开始,动车组招标陆续启动,从去年四季度至今动车组共计招标241 标列,加上2016 年末结转76 列,预计全年将交付300 标列以上,而交付的高峰期将集中在下半年,呈现前松后紧的趋势。

2018 年将是国铁大年。由于2011~2012 年铁路新开工项目大幅减少, 2016~2017 年的铁路竣工里程也面临大幅的下降。往前看,我们预计2017 年铁路竣工里程将继续下滑,预计从2016 年的3,281 公里下滑至2,100 公里。但我们预计从2018 年开始,铁路竣工里程将实现底部反转。根据我们自下而上的测算,2018~2019 年铁路竣工里程分别为7,608/8,747 公里。

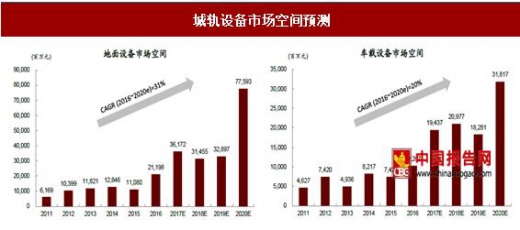

“十三五”期间城轨设备市场空间CAGR 为37%。我们测算,从2016~2020 年,城轨车载设备的市场空间将从103 亿元增长到318 亿元,CAGR 为38%,主要包括门系统(CAGR 33%)、轨交制动器(CAGR 29%)、牵引系统(CAGR 33%)、闸瓦(CAGR 24%)、空调(CAGR 33%)、连接器(CAGR 33%)、减震元件(CAGR 33%)等。城轨地面设备将从212 亿元增长到776 亿元,CAGR 为22%,主要包括看信号系统、屏蔽门、通风系统、储能系统、SCADA 系统、AFC 系统等。加总来看,城轨设备市场空间将从315 亿元增长到1,094 亿元,CAGR 为37%。

2017 年机车车辆招标将实现底部反转。2016 年是机车车辆招标的低谷,机车、动车和客车的招标量分别同比下滑67%、71%和50%,而机车车辆购臵投资总额从2015 年的1,200 亿元大幅下滑到900 亿元不到,为2010 年以来的最低点。2017 年,我们预计全年机车车辆招标将在2016 年的低点上反弹:预计机车的招标量将为700 台以上,同比增长166%;动车组招标量400 标列,同比增长194%;货车招标量5 万台,同比增长98%;客车招标800 台,同比增长17%。截至目前,机车已经招标586 台,动车招标了131 标列(含城际铁路和大秦铁路委托招标),货车已经招标4 万台。交付时点前松后紧,下半年有望集中交付。考虑到动车组交付周期为半年以上,今年一季度的交付受到去年招标量减少的影响大幅下滑。但从去年四季度开始,动车组招标陆续启动,从去年四季度至今动车组共计招标241 标列,加上2016 年末结转76 列,预计全年将交付300 标列以上,而交付的高峰期将集中在下半年,呈现前松后紧的趋势。

机车车辆招标情况

资料来源:铁总,中国报告网数据中心整理

2017 年为中国标准动车组元年。中国标动“复兴号”已于6 月26 日首发,为铁路装备国产化奠定了又一里程碑。今年中国标动已招标50 列,下半年或有新的招标下达。中国标动全面采用自主化设计,具备配件统一、维修方便、信号系统互联互通的特点,未来将成为中国高铁的主力机型,也将为中国高铁“走出去”搭建重要技术平台,为标准动车组配套的零部件企业如康尼机电、时代新材、永贵电器和太原重工等有望受益。2018 年将是国铁大年。由于2011~2012 年铁路新开工项目大幅减少, 2016~2017 年的铁路竣工里程也面临大幅的下降。往前看,我们预计2017 年铁路竣工里程将继续下滑,预计从2016 年的3,281 公里下滑至2,100 公里。但我们预计从2018 年开始,铁路竣工里程将实现底部反转。根据我们自下而上的测算,2018~2019 年铁路竣工里程分别为7,608/8,747 公里。

预计2018 年铁路竣工里程见底回升

资料来源:铁道统计公报,中国报告网数据中心整理

未来铁路建设规划

资料来源:《中长期铁路网规划》,中国报告网数据中心整理

城市轨交仍将快速增长。“十五”~“十二五”末,我国城市轨道交通竣工里程分别为399公里/885 公里/2,188 公里;“十一五”和“十二五”期间新增运营总额分别同比增长122%/147%。截至目前,已经有26 座城市开通了地铁,地铁合计运营里程约为3,200公里;已经有44 座城市获准建设城市轨道交通,根据这44 座城市的近期建设规划,预计从2016 年前后到2020 年前后将会有6,000 公里的城轨线路将要竣工。“十三五”期间城轨设备市场空间CAGR 为37%。我们测算,从2016~2020 年,城轨车载设备的市场空间将从103 亿元增长到318 亿元,CAGR 为38%,主要包括门系统(CAGR 33%)、轨交制动器(CAGR 29%)、牵引系统(CAGR 33%)、闸瓦(CAGR 24%)、空调(CAGR 33%)、连接器(CAGR 33%)、减震元件(CAGR 33%)等。城轨地面设备将从212 亿元增长到776 亿元,CAGR 为22%,主要包括看信号系统、屏蔽门、通风系统、储能系统、SCADA 系统、AFC 系统等。加总来看,城轨设备市场空间将从315 亿元增长到1,094 亿元,CAGR 为37%。

地铁新开工和竣工预测

资料来源:发改委,中国报告网数据中心整理

城轨设备市场空间预测

资料来源:发改委,中国报告网数据中心整理

资料来源:中国报告网整理,转载请注明出处(FSW)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。