融合渗透是大势所趋

从运营模式上看,直营制的顺丰在原有快递网络上叠加零担快运产品,而中通、百世等加盟制快递企业则采取了“网点加盟、独立运行”的方式来运营快运产品。

首先,加盟制快递企业采取了加盟的方式来开展快运业务,我们认为主要是由于加盟方式利于网点的扩张。

其次,为什么通达系快递企业采取“快递、快运独立运作”的方式,我们分析原因有两点:

1) 原有的网点设备、操作流程适用于小包裹的收寄,而零担货物的体积和重量都超出了一般的快递包裹,因此极难兼容。

2) 通过独立运行的方式,形成新的操作标准、运行系统,可以迅速打造时效性、标准化的快运产品,保证产品质量的统一性,增强与快运企业的竞争力,形成市场口碑。

从价格上看,快递企业的快运产品起送价较高,同城单位运价在 1 元/公斤左右,长距离快运单位运价在 3 元/公斤左右。顺丰起送价为 100 元,中通起送价为 45 元,德邦 20-30 元,快递企业的起送价较高。但是每公里运价上,顺丰、中通等快递企业低于德邦,同城快运(以上海市内为例):中通标准快运为 0.8 元/公斤,顺丰物流普运为 1.0 元/公斤;长距离跨省份快运(上海-成都为例):中通标准快运为 3 元/公斤。

参考中国报告网发布《2016-2022年中国零担物流行业竞争现状及十三五竞争策略分析报告》

网络化运营,可以保障时效和形成规模效应。目前快运已然成为中国公路货运的竞争中心,“布网”是在零担快运领域形成竞争力的重要门槛。零担企业的加盟模式成为主流,恰恰说明了“类加盟”扩张网点方式相对于“自营”而言,开发成本低、周期短,公司仅需向其输入管理方式和系统对接,便能够在短时间内实现网点数量扩张。目前中通、百世等快递企业也是采取加盟的方式来推行。

形成标准化产品,利于复制

随着中国快递行业逐步走向成熟期,大型快递公司通过产品下延来进入快运行业,而快运行业也在进行产品上延从而进入到快递行业。

快递与快运的融合渗透是大势所趋,当行业发展到一定程度时,快递企业需要补充长途干线的能力并拓展 B2B 业务,进而摊薄快递企业的运输成本;而快运企业需要丰富产品线,适应电商快速发展的需求,提升盈利能力。虽然快递、快运公司所处的业务领域有区别,但是对标国际上的 UPS、FedEx 等大型物流企业,国内快递或快运企业的目标都是要成为包含仓储、快递、零担等为一体的综合物流企业。

图:近年来快递与快运企业的融合渗透

从运营模式上看,直营制的顺丰在原有快递网络上叠加零担快运产品,而中通、百世等加盟制快递企业则采取了“网点加盟、独立运行”的方式来运营快运产品。

首先,加盟制快递企业采取了加盟的方式来开展快运业务,我们认为主要是由于加盟方式利于网点的扩张。

其次,为什么通达系快递企业采取“快递、快运独立运作”的方式,我们分析原因有两点:

1) 原有的网点设备、操作流程适用于小包裹的收寄,而零担货物的体积和重量都超出了一般的快递包裹,因此极难兼容。

2) 通过独立运行的方式,形成新的操作标准、运行系统,可以迅速打造时效性、标准化的快运产品,保证产品质量的统一性,增强与快运企业的竞争力,形成市场口碑。

从价格上看,快递企业的快运产品起送价较高,同城单位运价在 1 元/公斤左右,长距离快运单位运价在 3 元/公斤左右。顺丰起送价为 100 元,中通起送价为 45 元,德邦 20-30 元,快递企业的起送价较高。但是每公里运价上,顺丰、中通等快递企业低于德邦,同城快运(以上海市内为例):中通标准快运为 0.8 元/公斤,顺丰物流普运为 1.0 元/公斤;长距离跨省份快运(上海-成都为例):中通标准快运为 3 元/公斤。

图:快递企业的零担产品

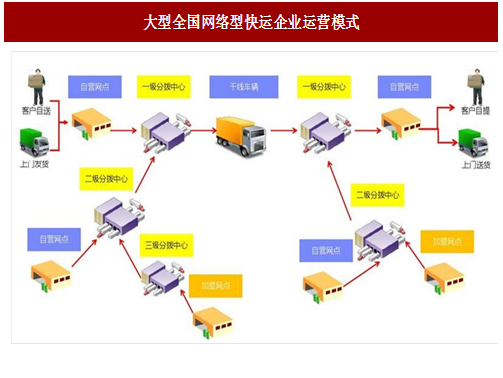

网络化运营是成功关键

我国公路货运市场上经营主体超过几十万家,有能力进行全国网络布局并开展快运业务、成规模的企业不多,因此密集、发达的网络是公路零担快运的基础。参考中国报告网发布《2016-2022年中国零担物流行业竞争现状及十三五竞争策略分析报告》

网络化运营,可以保障时效和形成规模效应。目前快运已然成为中国公路货运的竞争中心,“布网”是在零担快运领域形成竞争力的重要门槛。零担企业的加盟模式成为主流,恰恰说明了“类加盟”扩张网点方式相对于“自营”而言,开发成本低、周期短,公司仅需向其输入管理方式和系统对接,便能够在短时间内实现网点数量扩张。目前中通、百世等快递企业也是采取加盟的方式来推行。

图:大型全国网络型快运企业运营模式

图:网络型零担快运企业的网点规模变化

形成标准化产品,利于复制

快递企业跨界快运,必须形成标准化的产品和运营,才能在以时效性为特征的零担快运行业中获得一定的发展空间。

零担产品的标准化,利于可持续化扩张。德邦的“精准卡航”、佳吉快运的“红色快线”、天地华宇的“定日达”等都是以快速、准时为基本特点的门到门服务,快运老牌企业基于网络推出了标准化的快运产品,加以复制和全国推广,实现了规模的迅速扩大并奠定了盈利基础。运营及技术的标准化,利于保障服务质量。主流零担快运企业在运营管理中,均实现了对零担网络的标准化运营,综合运用客户管理和路由优化监控,带来每个服务环节可靠性的持续提升,带来了运营效率的提升。

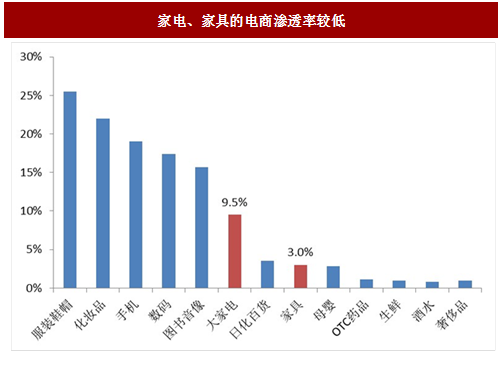

小票零担是未来重要增长点零担快运的未来的重要增量将是小票零担,尤其是电商 B2C 带来的家居、家电配送。2016 上半年,德邦来自于线上 B2C 业务的快运收入增长高达 50%,家电、卫浴、家具等电商大件重量在 30kg~100kg,占据了 B2C 电商大件 85%的市场份额,这些快递企业难以派送的大件商品,给零担快运带来增量。

家具、家电的线上渗透率较低,市场空间大和增速较高。目前,服装、化 IT 产品在电商中的渗透率已经非常高,而大家电的电商渗透率仅为 9.5%,家具的电商渗透率仅为 3%, 2015 年 B2C 电商大件物流费用达 1206 亿人民币,年复合增长率超过 65%,市场空间大,增速高。

图: 家电、家具的电商渗透率较低

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。