近年来,在传统零担快运的基础上发展出了“准时化”的高品质产品。其一般是有固定的发车时间、标准的在途时间、稳定的到达时间、标准的卸车时间、严格的入库时间、准时的派送时间,给客户提供稳定的收货时间承诺和良好的配送体验。目前该类产品服务运输的货品重量通常在 300KG 以内、客户时效需求较高、运费及增值服务收费较高。

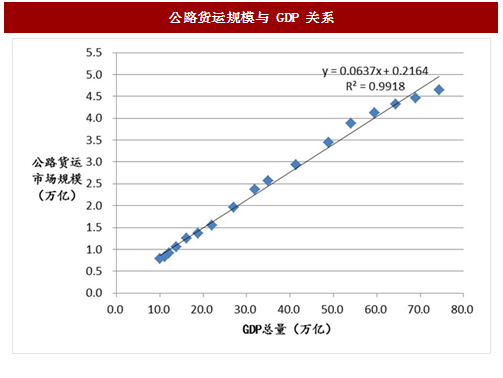

公路货运具有显著的 To B 属性,其规模与宏观经济高度相关。公路货运面向各行各业,与经济发展高度相关,公路货运的市场规模占GDP的比例维持在6%-7%。根据拟合分析,公路货运市场规模与 GDP 总量具有较高的拟合度,按照十三五发展目标,预计到 2020 年我国 GDP 将超过 90 万亿,则公路货运市场规模有望达到 6 万亿级别,我们认为公路货运中的零担快运将获得较快增长,我们主要基于以下两点判断。

2)零担服务对象面广,服务产业多,受产业生命周期影响小,一方面将受益于宏观经济稳定增长,部分整车需求向零担转化;另一方面受益于消费升级下的电子商务发展,B2C 电商大件包裹(即小件零担,如家电、家居)的零担快运需求增长。经测算,到 2020 年,零担快运市场份额在公路货运中的占比将达 30%,达到2 万亿级别,2016-2020 年年均复合增速达 14.4%。

图: 零担业务分类

公路货运具有显著的 To B 属性,其规模与宏观经济高度相关。公路货运面向各行各业,与经济发展高度相关,公路货运的市场规模占GDP的比例维持在6%-7%。根据拟合分析,公路货运市场规模与 GDP 总量具有较高的拟合度,按照十三五发展目标,预计到 2020 年我国 GDP 将超过 90 万亿,则公路货运市场规模有望达到 6 万亿级别,我们认为公路货运中的零担快运将获得较快增长,我们主要基于以下两点判断。

参考中国报告网发布《2016-2022年中国零担物流行业竞争现状及十三五竞争策略分析报告》

1)整车主要服务于传统制造业,受产业周期影响,增速将趋缓。长期来看,整车运输占据公路货运市场的主体地位难以撼动,但因其主要服务于制造业和商贸业,由于大宗商品货运需求大幅下降,受需求变化和渠道下沉影响,大批量、小批次、低时效的工业产品逐步向小批量、多批次、高时效转变,整车运输增速将趋缓。2)零担服务对象面广,服务产业多,受产业生命周期影响小,一方面将受益于宏观经济稳定增长,部分整车需求向零担转化;另一方面受益于消费升级下的电子商务发展,B2C 电商大件包裹(即小件零担,如家电、家居)的零担快运需求增长。经测算,到 2020 年,零担快运市场份额在公路货运中的占比将达 30%,达到2 万亿级别,2016-2020 年年均复合增速达 14.4%。

图:公路货运规模与 GDP 关系

图:预计到 2020 年零担快运市场规模近 2 万亿

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。