参考观研天下发布《2018年中国航空行业分析报告-市场深度分析与发展趋势预测》

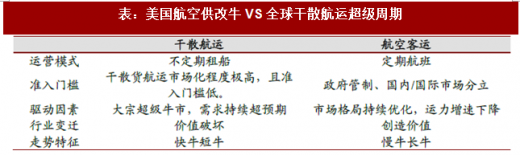

1、05-07 全球干散“超级周期”复盘航运业是一个典型的全球性市场,且由于干散造船业和干散航运业都几乎没有门槛,因此干散航运业的供给几乎是无限的。非连续的货单和不稳定需求产生不定期租船模式,盈利能力取决于造船(租入)时点和租出时点(类似股票市场买点卖点),几乎没有规模效应,市场格局极度分散(大量的单船公司),竞争尤其激烈。

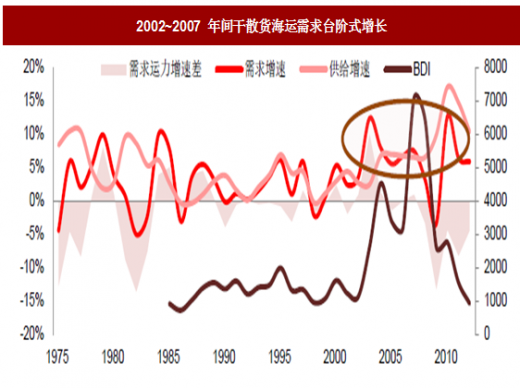

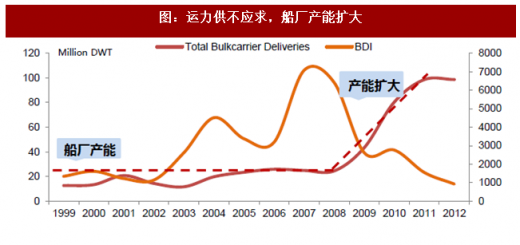

2002 年后,大宗市场的中国引擎开始启动,2002~2007 年间全球干散货海运需求的平均增速达7%,而1987~1997 年间仅为3%。运力的供不应求,进一步造成了船厂产能不足,最终导致运价“一飞冲天”,市场极度繁荣。但随着需求增速的下降,前期运力大量进入市场,行业进入长期萧条。

图:2002~2007 年间干散货海运需求台阶式增长

图:运力供不应求,船厂产能扩大

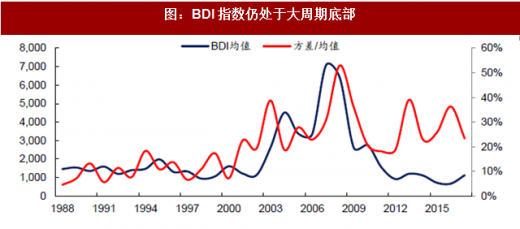

图:BDI 指数仍处于大周期底部

航空业虽然管制放松,但仍然受到政府诸多管制(安全等),准入门槛相对较高。上游客机制造业壁垒甚至高于航空业,双寡头垄断导致运力投放明显的计划性。定期航班的运营模式导致行业壁垒远高于干散货航运,存在明显的网络效应和规模效应。在主要国家,国内航空公司才能经营国内航线;国际航线一般采用对飞原则,且存在航权限制。因此,全球航空市场被分割为若干国内市场和国际市场,枢纽机场时刻资源限制导致市场进一步破碎化。更高的壁垒和市场分割是航空业和干散航运最主要的差异。

因此,大型航企可以通过控制枢纽机场时刻资源,打造枢纽网络,获取定价权。如果市场格局持续优化,行业客座率和票价稳步提升,盈利持续改善,可能产生长期牛市。即使短期需求下滑,寡头垄断下,航空公司会主动缩减运力而非启动价格战,平抑需求波动,因此行业盈利稳定性提升。这意味着,随着市场格局的优化,行业供给得到有效控制,盈利中枢和盈利稳定性双升。

表:美国航空供改牛VS 全球干散航运超级周期

数据来源:中国统计局,观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。