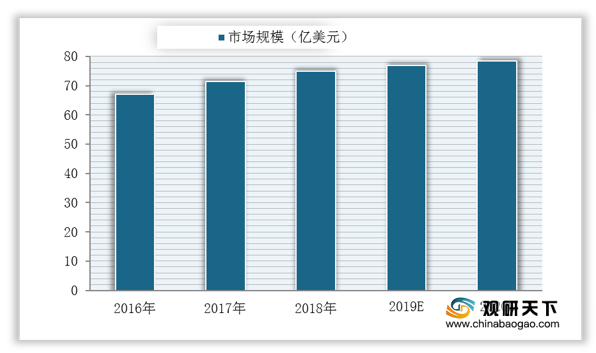

继电器,主要是指使电路输出参量发生预定阶跃变化的一种自动断通的控制元器件。近年来,得益于汽车、家用电器、工业控制等传统下游市场稳定增长,全球以继电器行业市场保持较快增长。数据显示,预计2020年全球继电器市场规模将达到78.5亿美元。

而得益于集成电路行业的蓬勃发展,我国继电器市场规模也保持逐年增长态势。数据显示,预计2020年我国继电器市场规模将达到291亿元。

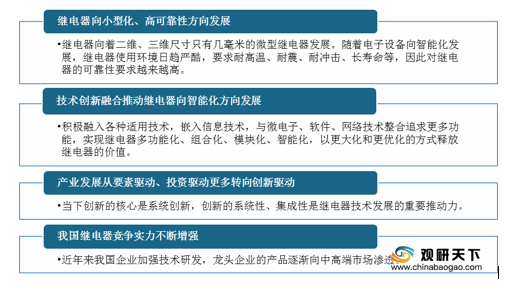

未来,随着控制继电器技术水平全面提升,我国继电器将向小型化、高可靠性方向发展,同时在全球市场中,我国继电器竞争实力也将不断增强。

2016-2020年全球继电器行业市场规模及预测

数据来源:公开资料整理

而得益于集成电路行业的蓬勃发展,我国继电器市场规模也保持逐年增长态势。数据显示,预计2020年我国继电器市场规模将达到291亿元。

2016-2020年我国继电器行业市场规模及预测

数据来源:公开资料整理

未来,随着控制继电器技术水平全面提升,我国继电器将向小型化、高可靠性方向发展,同时在全球市场中,我国继电器竞争实力也将不断增强。

我国继电器行业未来发展趋势

资料来源:公开资料整理(shz)

相关行业分析报告参考《2020年中国继电器市场调研报告-市场竞争现状与未来动向研究》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。