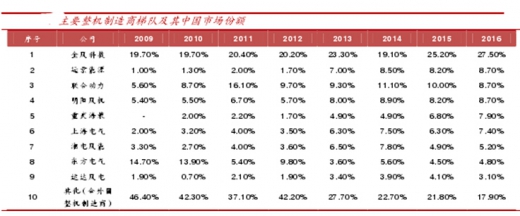

风电设备行业集中度提升,未来还看龙头。风电“十三五”规划提出了产业发展目标:风电设备制造水平和研发能力不断提高,3-5 家设备制造企业全面达到国际先进水平,市场份额明显提升。风电技术壁垒高,目前业已形成以金风科技、远景能源等少数几家企业占据大部分市场份额格局。据 Bloomberg 显示,2016 年共有 26 家风电整机制造商有项目吊装记录,其中前 5 大风电整机厂商总装机容量占全国的 62%;前 9 大厂市占率达 82%,行业集中度高。并且,龙头企业金风科技市场份额有所上升,从 2015 年的 25.2%提升至 27.5%,提高了 2.3%。

2016 年金风和远景新增订单占行业 60%,可见行业集中度在不断向龙头靠拢。

参考观研天下发布《2018-2023年中国风电设备行业市场发展机遇与投资风险研究报告》

紧抓一带一路,开拓风电国际市场。受益于国内风电快速发展,中国风电制造企业在 2015 年全球新增装机 TOP10 中,有 5 家企业列入。但海外风电市场装机仍由 visitas、西门子、GE 等老牌厂商掌控。

2013 年中国风电海外市场份额达 3.6%,为历史最高水平,随后 2014 年至 2015年,受标杆电价下调影响所引起的抢装潮,到 2015 年海外市场份额降低至 0.8%。当前国内风电设备商的竞争实力在加强,金风、远景等设备已销往海外,在国内需求增速趋于缓和,人民币贬值背景下,国内产品竞争力增强,风电制造商紧抓一带一路,积极谋求海外风电市场。

2016 年金风和远景新增订单占行业 60%,可见行业集中度在不断向龙头靠拢。

参考观研天下发布《2018-2023年中国风电设备行业市场发展机遇与投资风险研究报告》

紧抓一带一路,开拓风电国际市场。受益于国内风电快速发展,中国风电制造企业在 2015 年全球新增装机 TOP10 中,有 5 家企业列入。但海外风电市场装机仍由 visitas、西门子、GE 等老牌厂商掌控。

2013 年中国风电海外市场份额达 3.6%,为历史最高水平,随后 2014 年至 2015年,受标杆电价下调影响所引起的抢装潮,到 2015 年海外市场份额降低至 0.8%。当前国内风电设备商的竞争实力在加强,金风、远景等设备已销往海外,在国内需求增速趋于缓和,人民币贬值背景下,国内产品竞争力增强,风电制造商紧抓一带一路,积极谋求海外风电市场。

资料来源:观研天下整理,转载请注明出处(ww)。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。