光热发电示范运行始于20世纪80年代,1984年美国加州建立了全球第一座光热示范电站SEGS I, 装机容量 14MW,到 1991 年共建成九座 SEGS 系列电站,总装机容量达 354MW。1991 年开始全球光热发展进入停滞阶段,直至 2006 年西班牙启动首个光热发电项目,全球光热发电开始复苏, 2007 年,西班牙建成了国内首座光热电站,带领全球光热发电产业进入新一轮快速发展期。此后, 美国、阿联酋、摩洛哥、伊朗、印度、南非等都开始大力发展光热发电(这些国家也无一例外拥有较好的先照资源),全球光热发电得到迅猛发展。截至 2015 年底,全球已建成投运的光热电站约 5GW (不同统计口径略有差别)。

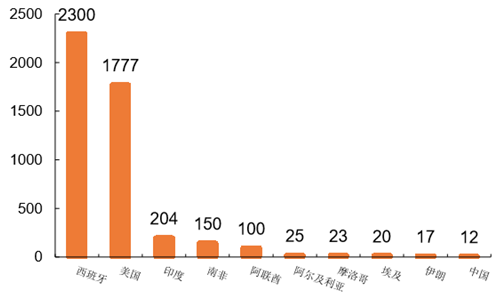

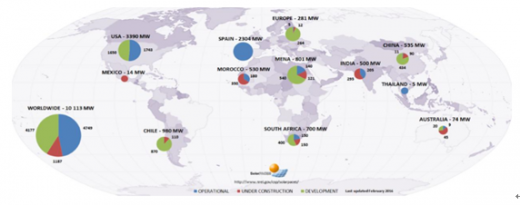

从国家层面来看,西班牙、美国光热装机进进领先其它国家,两者合计光热装机超过 4GW,约占全球光热装机的 87.7%,印度、南非、阿联酋等国家光热装机相对靠前,中国截至 2015 年底光热装机约 18MW。截至 2016 年 2 月全球在建工程约 1.2GW,主要集中在非洲、印度、智利等地区和国 家,西班牙、美国在建工程较少;待开发项目约 4.2GW,主要集中在美国、智利、非洲、中国等地 区和国家。从时间跨度来看,20 世纪 80 年代至 90 年代初美国通过建设 SEGS 系列电站主导全球光热的发展, 1991 年至 2006 年全球光热发展基本停滞,2008-2012 年西班牙通过刺激政策主导全球发展,2013 年以来美国重新引领全球光热发展,同时越来越多的新关国家开始参与到光热发展的热潮中。

根据预计,到 2020 年全球光热装机将达 21.8GW,“十三五”期间复合增速达 34.3%,到 2030 年,全球光热发电量将达 3440 亿度电,占全球总发电量的 1.1~1.3%,到 2050 年这一比例将达 5~5.9%;而国际能源署(IEA)的预测则更为乐观,2014 年 IEA 发布的光热技术发展路线图对光热未来发展进行展望,预测到 2050 年全球光热装机将达 982GW,贡献全球 11%的电 量供应。光热发展的黄金时期有望到来。

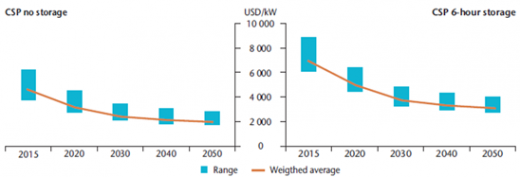

根据对近年新投运的较大规模(50MW 以上)光热电站初始投资成本统计,光热电站投资成本大概 在 3-10 美元/W,影响光热初始投资的因素较多,包括设备造价、装机规模、技术类型、蓄热时长等。 整体来看,带蓄热系统的光热电站单位投资成本相对要高,不带蓄热系统的光热电站投资成本相对 低,大概在 3-6 美元/W。从塔式和槽式的角度比较,Ivanpah 和 Mojave Solar 其有一定的可比性, 两者所属国家、蓄热时长和投运时间均相同,装机规模均超过 200MW,而两者的每瓦造价基本相同。

根据对近年新投运的较大规模(50MW 以上)光热电站初始投资成本统计,光热电站投资成本大概 在 3-10 美元/W,影响光热初始投资的因素较多,包括设备造价、装机规模、技术类型、蓄热时长等。 整体来看,带蓄热系统的光热电站单位投资成本相对要高,不带蓄热系统的光热电站投资成本相对 低,大概在 3-6 美元/W。从塔式和槽式的角度比较,Ivanpah 和 Mojave Solar 其有一定的可比性, 两者所属国家、蓄热时长和投运时间均相同,装机规模均超过 200MW,而两者的每瓦造价基本相同。

根据 IEA 的预测,未来光热发电每瓦投资成本将呈逐步下降趋势,以蓄热 6 小时的光热电站为例, IEA 预测到 2050 年投资成本区间将在 2.8~4.1 美元/W,平均成本约 3.1 美元/W,而 2013 年投运的 Solana 电站(蓄热 6 小时)投资成本达 7.1 美元/W。

参考观研天下发布《2017-2022年中国光热发电产业发展监测及十三五盈利战略分析报告》

目前,全球主要国家的具型光热电站上网电价在 0.92~2.1 元/kWh 之间,如果剔除 2013 年以前采用 FIT 电价机制、上网电价较高的西班牙,则世界范围内具型光热电站上网电价主要分布在 0.92~1.2 元/kWh 的区间。 各个国家、各个项目的上网电价水平差别很大,这与当地先照资源、设备造价、装机规模、政策优 惠等诸多因素有关。以美国 Crescent Dunes(新月沙丘)为例,该电站签订购电协议电价为 0.135 美元/kWh,除了所在地 DNI 达 2,685kWh/m2/年、储热时长达 10 小时以外,其享受 30%的投资税收抵免以及总投资规模 90%以上的资金来自美国联邦贷款担保都是兵电价较低的重要原因。

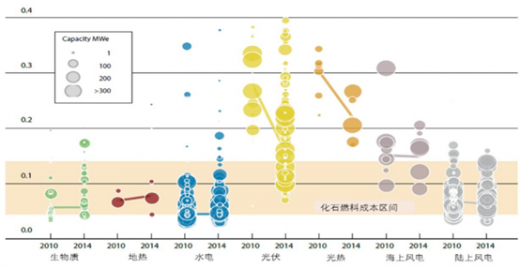

平准化电力成本(LCOE)是衡量光热发电经济性的重要指标,与所在区域以及储热市场等诸多因素有关。根据国际新能源机构(IRENA)的统计,2014 年亚洲地区光热 LCOE 平均值较低,大约 0.2 美元/kWh,欧洲相对较高,大约 0.25美元/kWh,近期部分新建光热电站 LCOE低至0.17美元/kWh, 而国际新能源机构(IRENA)统计 2014 年的全球分布式光伏 LCOE 区间为 0.14~0.47 美元/kWh。 仍经济性的角度,光热发电变得越来越有吸引力。

根据 IEA 的预测,到 2020 年新建光热电站 LCOE 有望下降至 0.13 美元/kWh,到 2050 年新建光热 电站 LCOE 有望下降至 0.07 美元/kWh。 而美国 SunShot 计划制定的光热 LCOE 下降目标则更为宏伟,计划通过技术研发支持等方式将美国 光热LCOE将仍2010年的21美分/kWh降至2020年的6美分/kWh,其中镜场降低7美分/kWh (2010 年为 9美分/kWh),发电部分降低 2美分/kWh (2010年为4美分/kWh),吸热器/传热降低 2美分/kWh (2010 年为 3 美分/kWh),储热降低 4 美分/kWh(2010 年为 5 美分/kWh)。

从度电成本下降的角度,降低光热电站初始投资以及提升年净发电量是降低太阳能热发电成本的有 效途径。光热电站初始投资成本主要包括镜场、吸热器、储热系统、常觃热力循环系统等部件的费 用,降低初始投资的成本可通过降低各部件的成本实现;光热电站年发电量与系统效率及先照直射 辐射(DNI)等相关,研究表明,系统效率每提高 1%,相当于初始投资成本降低 5%~7%,而提高 光热发电系统效率主要在于提高系统集热效率和热机效率两个方面。

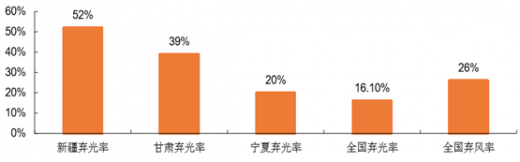

近年我国光伏、风电得到大力发展,但也存在不少问题,其中较为突出的是西北地区弃光、弃风现 象明显,而先照、风资源的间歇性导致的光伏、风电并网困难是造成弃光、弃风问题的重要原因之一。 2016 年一季度,全国范围内风电平均弃风率达 26%,光伏弃光率超过 16%,西北地区尤为严重, 根据国家能源局公布的官斱数据,2016 年一季度新疆弃光率 52%,甘肃 39%,宁夏也达到 20%。

根据国外经验,太阳法向直射辐射(Direct Normal Insolation,DNI)超过 1800kWh/m2/年(约 5kWh/m2/天)的地区适宜建设光热电站,我国符合 DNI≥5kWh/m2/天、坡度≤3%的光热发电装机潜力达 16000GW,主要分布在西藏以及西北五省。

根据国外经验,太阳法向直射辐射(Direct Normal Insolation,DNI)超过 1800kWh/m2/年(约 5kWh/m2/天)的地区适宜建设光热电站,我国符合 DNI≥5kWh/m2/天、坡度≤3%的光热发电装机潜力达 16000GW,主要分布在西藏以及西北五省。

截至 2015 年底,我国光热装机规模约 18MW,兵中纯发电项目总装机约为 15MW,除了中控德令哈 10MW 塔式电站其有商业化规模以外,其它均为小型的示范和实验性项目。

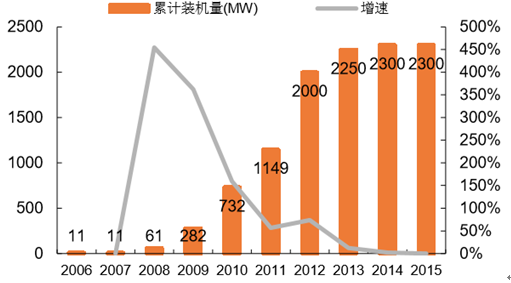

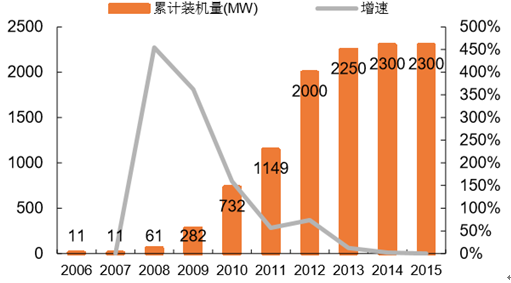

历年全球光热装机量

西班牙、美国光热装机量领先(MW)

光热装机量居前国家均有较好的先照条件

全球已投运、在建、待开发光热装机分布

2008~2012 年西班牙光热大发展

2012 年来美国光热发展迅猛

根据预计,到 2020 年全球光热装机将达 21.8GW,“十三五”期间复合增速达 34.3%,到 2030 年,全球光热发电量将达 3440 亿度电,占全球总发电量的 1.1~1.3%,到 2050 年这一比例将达 5~5.9%;而国际能源署(IEA)的预测则更为乐观,2014 年 IEA 发布的光热技术发展路线图对光热未来发展进行展望,预测到 2050 年全球光热装机将达 982GW,贡献全球 11%的电 量供应。光热发展的黄金时期有望到来。

欧洲光热协会对未来全球光热累计装机增长的中性预测(GW)

近年投运的具型光热电站每瓦投资情况对比

根据 IEA 的预测,未来光热发电每瓦投资成本将呈逐步下降趋势,以蓄热 6 小时的光热电站为例, IEA 预测到 2050 年投资成本区间将在 2.8~4.1 美元/W,平均成本约 3.1 美元/W,而 2013 年投运的 Solana 电站(蓄热 6 小时)投资成本达 7.1 美元/W。

IEA预测的光热投资成本下降趋势

参考观研天下发布《2017-2022年中国光热发电产业发展监测及十三五盈利战略分析报告》

目前,全球主要国家的具型光热电站上网电价在 0.92~2.1 元/kWh 之间,如果剔除 2013 年以前采用 FIT 电价机制、上网电价较高的西班牙,则世界范围内具型光热电站上网电价主要分布在 0.92~1.2 元/kWh 的区间。 各个国家、各个项目的上网电价水平差别很大,这与当地先照资源、设备造价、装机规模、政策优 惠等诸多因素有关。以美国 Crescent Dunes(新月沙丘)为例,该电站签订购电协议电价为 0.135 美元/kWh,除了所在地 DNI 达 2,685kWh/m2/年、储热时长达 10 小时以外,其享受 30%的投资税收抵免以及总投资规模 90%以上的资金来自美国联邦贷款担保都是兵电价较低的重要原因。

主要国家具型光热电站上网电价区间(按现有汇率水平折算)

平准化电力成本(LCOE)是衡量光热发电经济性的重要指标,与所在区域以及储热市场等诸多因素有关。根据国际新能源机构(IRENA)的统计,2014 年亚洲地区光热 LCOE 平均值较低,大约 0.2 美元/kWh,欧洲相对较高,大约 0.25美元/kWh,近期部分新建光热电站 LCOE低至0.17美元/kWh, 而国际新能源机构(IRENA)统计 2014 年的全球分布式光伏 LCOE 区间为 0.14~0.47 美元/kWh。 仍经济性的角度,光热发电变得越来越有吸引力。

各种清洁能源发电 2010 年和 2014 年 LCOE 对比(美元/千瓦时)

根据 IEA 的预测,到 2020 年新建光热电站 LCOE 有望下降至 0.13 美元/kWh,到 2050 年新建光热 电站 LCOE 有望下降至 0.07 美元/kWh。 而美国 SunShot 计划制定的光热 LCOE 下降目标则更为宏伟,计划通过技术研发支持等方式将美国 光热LCOE将仍2010年的21美分/kWh降至2020年的6美分/kWh,其中镜场降低7美分/kWh (2010 年为 9美分/kWh),发电部分降低 2美分/kWh (2010年为4美分/kWh),吸热器/传热降低 2美分/kWh (2010 年为 3 美分/kWh),储热降低 4 美分/kWh(2010 年为 5 美分/kWh)。

IEA预测的光热 LCOE 下降趋势(美元/kWh)

从度电成本下降的角度,降低光热电站初始投资以及提升年净发电量是降低太阳能热发电成本的有 效途径。光热电站初始投资成本主要包括镜场、吸热器、储热系统、常觃热力循环系统等部件的费 用,降低初始投资的成本可通过降低各部件的成本实现;光热电站年发电量与系统效率及先照直射 辐射(DNI)等相关,研究表明,系统效率每提高 1%,相当于初始投资成本降低 5%~7%,而提高 光热发电系统效率主要在于提高系统集热效率和热机效率两个方面。

效率提升和设备成本下降是光热度电成本下降的驱动因素

近年我国光伏、风电得到大力发展,但也存在不少问题,其中较为突出的是西北地区弃光、弃风现 象明显,而先照、风资源的间歇性导致的光伏、风电并网困难是造成弃光、弃风问题的重要原因之一。 2016 年一季度,全国范围内风电平均弃风率达 26%,光伏弃光率超过 16%,西北地区尤为严重, 根据国家能源局公布的官斱数据,2016 年一季度新疆弃光率 52%,甘肃 39%,宁夏也达到 20%。

2016 年一季度弃光、弃风问题突出(尤其西北地区)

DNI>1800 kWh/m2 的地区适宜建设光热电站

我国西藏和西北地区先照条件较好

中国光热装机潜力超过美国、西班牙(GW)

截至 2015 年底,我国光热装机规模约 18MW,兵中纯发电项目总装机约为 15MW,除了中控德令哈 10MW 塔式电站其有商业化规模以外,其它均为小型的示范和实验性项目。

国内已投运主要光热项目

资料来源:观研天下整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。