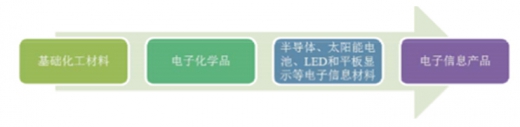

电子化学品,也称作电子化工材料,指为电子工业配套的精细化工材料,具有品种多、质量要求高、用量小、对环境洁净度要求苛刻、产品更新换代快、资金投入量大、产品附加值较高等特点。电子化学品的质量优劣,不但直接影响电子产品的质量,而且对电子制造技术的产业化有重大影响。电子工业的发展要求电子化学品产业发展与之同步。因此,电子化学品成为世界各国为发展电子工业 而优先开发的关键材料之一。

参考观研天下发布《2017-2022年中国电子化学品市场现状调查及十三五发展策略研究报告》

参考观研天下发布《2017-2022年中国电子化学品市场现状调查及十三五发展策略研究报告》

一、电子化学品行业发展状况及前景分析

一、电子化学品行业发展状况及前景分析

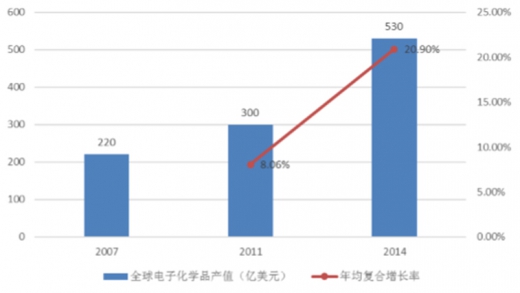

显示:电子化学品是精细化工行业中发展快的领域,2007 年全球电子化学品的 产值为 220 亿美元,2014 年达到 530 亿美元,2007-2014 年的年均增长率保持在 13.4%。我国电子化学品 2005 年产值为 406.9 亿元,2012 年达到 1,280.1 亿元, 2015 年达到 1,700 亿元,2005-2015 年均增长率达到 22.7%,我国电子化学品行 业增速超越全球增速。

2005 年,我国电子化学品产值为 406.9 亿元,2012 年达到 1,280.1 亿元,2015 年达到 1,700 亿元,2005-2015 年年均增长率达到 22.7%。未来几年,国内中高端电子化学品仍有极大的发展空间。国内电子化学品企业通过不断研发新的产品,打响技术攻坚战,实现进口替代。同时,下游电子行业转移对电子化学品的配套需求极其迫切,未来国内下游企业使用高性价比的国产电子化学品,成为电 子制造企业成本竞争的出路之一。

2005 年,我国电子化学品产值为 406.9 亿元,2012 年达到 1,280.1 亿元,2015 年达到 1,700 亿元,2005-2015 年年均增长率达到 22.7%。未来几年,国内中高端电子化学品仍有极大的发展空间。国内电子化学品企业通过不断研发新的产品,打响技术攻坚战,实现进口替代。同时,下游电子行业转移对电子化学品的配套需求极其迫切,未来国内下游企业使用高性价比的国产电子化学品,成为电 子制造企业成本竞争的出路之一。

2011 年,我国集成电路行业总产值达到 1,933.7 亿元,同比增长 34.3%。2015 年我国集成电路行业总产值达到 3,609.8 亿元,2011-2015 年年均增长率达到 16.9%。

我国集成电路进口依赖度高,国内芯片制造环节的产值占比偏低,是未来产 业发展的重点方向。2015 年我国集成电路进口额高达 2,307 亿美元,进出口逆差 1,613.9 亿美元,2011-2015 年进口额年复合增长率为 7.9%。

集成电路行业分为设计、封装测试和制造三个环节,由于设计与封装测试环节对硬件要求不高,且必须紧贴市场。过去几年台湾地区的设计公司纷纷向大陆 地区迁移,2015 年我国集成电路设计收入达 1,307.2 亿元,占国内集成电路销售 收入的 36.7%。我国芯片封装测试领域以外资企业为主,2015 年封装测试收入达 到 1,384 亿元,占国内集成电路销售收入的 38.3%。芯片制造方面,由于芯片制 造硬件要求高,投资大,折旧成本占生产成本的 70%,稍有闪失就有可能造成投 资失败,所以目前我国高端芯片主要依赖进口,自给率不足 40%,2015 年国内 芯片制造收入约 900.8 亿元,占国内集成电路销售收入的 25%。

受制于原材料,国内封装材料多布局中低端。塑封材料是实现电子产品小型 化、轻量化和低成本的一类重要材料。我国的塑封能力保持每年 30%以上的速度增长。塑封材料所使用的材料为热固型塑料,主要包括聚酯类、环氧类、酚醛类、 有机硅类(硅酮塑料)和有机氟类。

受制于原材料,国内封装材料多布局中低端。塑封材料是实现电子产品小型 化、轻量化和低成本的一类重要材料。我国的塑封能力保持每年 30%以上的速度增长。塑封材料所使用的材料为热固型塑料,主要包括聚酯类、环氧类、酚醛类、 有机硅类(硅酮塑料)和有机氟类。

(2)PCB 电子化学品 PCB 板是电子工业的重要部件之一,是手机、汽车、通讯设备、军用武器系统等必不可少的核心部件,其设计和制造质量直接影响到整个产品的质量和成本。而印制板的所有功能及性能的稳定性、可靠性同印制板生产过程中的化学品 都息息相关。PCB 是电子元件工业中的大产业,产值和销售额均占世界电子 元件总产值和总销售额的 16%。2006 年我国超过日本成为全球第一大 PCB 制造 基地,2014 年我国 PCB 产值达到 1,500 亿元,占全球的比重从 2000 年的 8.2% 提高到 2014 年的 51%,我国成为推动全球 PCB 行业发展的主要增长动力。 由于上游原辅料企业规模不大,我国 90%的 PCB 企业为中小企业。同时, 国内 PCB 专用化学品和材料对国外产品依赖较大,在产品品种、参数性能、稳 定性等与世界同类优质产品差距较大。

(3)平板显示器件电子化学品

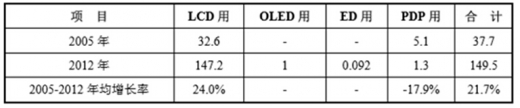

平板显示器件电子化学品伴随下游产业扩张而壮大。平板显示器(FDP)主 要可分为液晶显示器(LCD)、等离子体显示器(PDP)、有机电激光显示器(OLED) 和电子纸显示器(ED)。前几年 LCD 技术不断进步、随着产能扩大和价格持续 下滑,使 LCD 市场规模快速膨胀,迅速取代传统的阴极射线显像管(CRT)显 示器市场,其市场占有率也达到 90%以上。PDP 受限于分辨率、尺寸和能耗, 2010 年后市场份额逐步下滑,目前市场占有率不到 10%。OLED 主要为手机屏 幕市场,作为新兴力量,目前市场占有率只有 1.5%,预计未来几年电视将成为 OLED 面板产业主要的成长驱动力量。ED 目前为第三代产品,主要定位在超薄型显示器,如便携式电子书、电子报纸等。未来随着人们对视力保护的重视, ED 行业还将快速增长。

平板显示器件电子化学品伴随下游产业扩张而壮大。平板显示器(FDP)主 要可分为液晶显示器(LCD)、等离子体显示器(PDP)、有机电激光显示器(OLED) 和电子纸显示器(ED)。前几年 LCD 技术不断进步、随着产能扩大和价格持续 下滑,使 LCD 市场规模快速膨胀,迅速取代传统的阴极射线显像管(CRT)显 示器市场,其市场占有率也达到 90%以上。PDP 受限于分辨率、尺寸和能耗, 2010 年后市场份额逐步下滑,目前市场占有率不到 10%。OLED 主要为手机屏 幕市场,作为新兴力量,目前市场占有率只有 1.5%,预计未来几年电视将成为 OLED 面板产业主要的成长驱动力量。ED 目前为第三代产品,主要定位在超薄型显示器,如便携式电子书、电子报纸等。未来随着人们对视力保护的重视, ED 行业还将快速增长。

二、电子化学品重点应用市场分析

电子化学品重点应用领域为集成电路行业、LED 照明行业等。

(1)集成电路行业市场分析

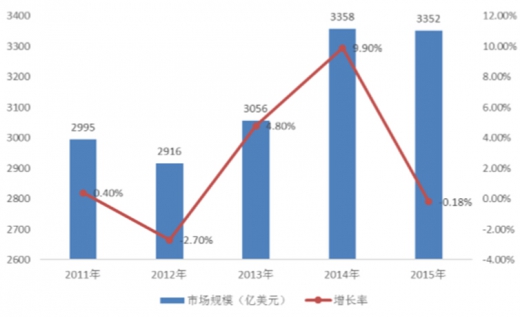

全球半导体市场在 2014 年 9.9%的高速增长后,2015 年全球半导体市场出现 下滑,根据 SIA 公布的新数据,2015 年全球半导体市场销售额 3,352 亿美元, 同比下降了 0.2%。全球半导体市场下滑的主要原因是 PC 销售下降和智能手机增 速放缓,根据 IDC 统计 2015 年全球 PC 出货量同比下降 10.3%。全球市场研究 机构 TrendForce 新报告显示,2015 年全球智能手机出货量为 12.93 亿部,年 增长 10.3%,低于 2014 年 15.6 个百分点。受到需求不足影响的 2015 年日本和欧 洲半导体市场出现了下降的情况。

我国集成电路产业受国家政策扶持的带动,2015 年中国集成电路产业呈现 加速增长的势头。全年产业销售额规模为 3,609.8 亿元,同比增长 19.7%1。

我国集成电路产业受国家政策扶持的带动,2015 年中国集成电路产业呈现 加速增长的势头。全年产业销售额规模为 3,609.8 亿元,同比增长 19.7%1。

(2)LED 显示屏及照明市场分析

(2)LED 显示屏及照明市场分析

①中国 LED 显示屏市场和发展前景

2008 年北京奥运会前后,我国 LED 显示屏行业高速发展,一大批相关企业如雨后春笋般涌现,业内企业数量和从业人员都有了大幅增长,随着产能的进一 步释放,LED 显示屏行业得到了空前的发展。从 2008 年到 2015 年,LED 显示屏行业市场规模逐年提升,虽然近几年增长速度有所放缓,但总体规模还是稳中有升。受外部宏观经济下行形势及行业内部价格战、产能过剩、无序竞争等因素 影响,目前 LED 显示屏行业正步入转型期。

根据中国光学光电子行业协会统计数据显示,2014 年,我国 LED 显示应用 行业市场总额 302 亿元人民币,比 2013 年度的 270 亿元增长了 11.9%,增长幅 度与 2013 年相比有稳步提升。在创新驱动战略的带动下,技术附加值正成为产品的核心竞争力;以小间距为代表的高附加值产品大行其道,正从突出技术水平向突出产品价值与体验过渡,2015 年全国 LED 显示应用行业市场销售规模较 2014 年度有新的增长,全年市场总量预计将达 335 亿元,增长幅度在 10%左右2。

②中国 LED 照明市场现状及趋势分析

②中国 LED 照明市场现状及趋势分析

2015 年,我国半导体照明产业整体规模达到 4,245 亿元人民币,较 2014 年 的 3,507 亿元增长 21%,未来中高速增长将成为新常态。其中上游外延芯片规模 约 151 亿元,中游封装规模约 615 亿元,下游应用规模则上升至 3,479 亿元。2015 年,LED 通用照明仍然是市场发展的主要推动力,我国通用照明产值约 1,552 亿元,增长率为 32.5%,渗透率超过 30%,占应用市场的比重也由 2014 年的 41%, 增加到 2015 年的 45%。LED 照明产品国内市场份额(LED 照明产品国内销售数 量/照明产品国内总销售数量)达到 32%,比 2014 年的 16.4%上升约 15 个百分 点,其中商业照明井喷式增长,公共照明增长迅速,家居照明开始启动。

电子化学品产业链示意图

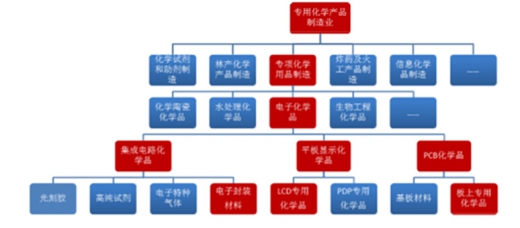

高端电子应用类化学品具体分类

显示:电子化学品是精细化工行业中发展快的领域,2007 年全球电子化学品的 产值为 220 亿美元,2014 年达到 530 亿美元,2007-2014 年的年均增长率保持在 13.4%。我国电子化学品 2005 年产值为 406.9 亿元,2012 年达到 1,280.1 亿元, 2015 年达到 1,700 亿元,2005-2015 年均增长率达到 22.7%,我国电子化学品行 业增速超越全球增速。

全球电子化学品行业产值及增速

我国电子化学品行业产值

电子化学品的应用领域主要包括半导体产业(主要是集成电路)、印刷电路 板(PCB)、平板显示(FPD)、新能源电池等电子元器件、零部件和整机生产与 组装过程中用到的各种化工材料。

(1)集成电路电子化学品2011 年,我国集成电路行业总产值达到 1,933.7 亿元,同比增长 34.3%。2015 年我国集成电路行业总产值达到 3,609.8 亿元,2011-2015 年年均增长率达到 16.9%。

我国集成电路进口依赖度高,国内芯片制造环节的产值占比偏低,是未来产 业发展的重点方向。2015 年我国集成电路进口额高达 2,307 亿美元,进出口逆差 1,613.9 亿美元,2011-2015 年进口额年复合增长率为 7.9%。

集成电路行业分为设计、封装测试和制造三个环节,由于设计与封装测试环节对硬件要求不高,且必须紧贴市场。过去几年台湾地区的设计公司纷纷向大陆 地区迁移,2015 年我国集成电路设计收入达 1,307.2 亿元,占国内集成电路销售 收入的 36.7%。我国芯片封装测试领域以外资企业为主,2015 年封装测试收入达 到 1,384 亿元,占国内集成电路销售收入的 38.3%。芯片制造方面,由于芯片制 造硬件要求高,投资大,折旧成本占生产成本的 70%,稍有闪失就有可能造成投 资失败,所以目前我国高端芯片主要依赖进口,自给率不足 40%,2015 年国内 芯片制造收入约 900.8 亿元,占国内集成电路销售收入的 25%。

2011-2015 年中国集成电路产业销售收入规模及增长

(2)PCB 电子化学品 PCB 板是电子工业的重要部件之一,是手机、汽车、通讯设备、军用武器系统等必不可少的核心部件,其设计和制造质量直接影响到整个产品的质量和成本。而印制板的所有功能及性能的稳定性、可靠性同印制板生产过程中的化学品 都息息相关。PCB 是电子元件工业中的大产业,产值和销售额均占世界电子 元件总产值和总销售额的 16%。2006 年我国超过日本成为全球第一大 PCB 制造 基地,2014 年我国 PCB 产值达到 1,500 亿元,占全球的比重从 2000 年的 8.2% 提高到 2014 年的 51%,我国成为推动全球 PCB 行业发展的主要增长动力。 由于上游原辅料企业规模不大,我国 90%的 PCB 企业为中小企业。同时, 国内 PCB 专用化学品和材料对国外产品依赖较大,在产品品种、参数性能、稳 定性等与世界同类优质产品差距较大。

(3)平板显示器件电子化学品

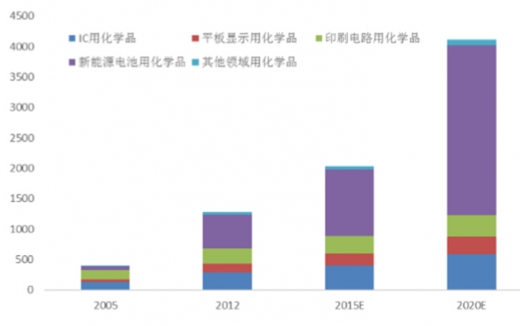

我国 FDP 用化学品产值情况(亿元)

二、电子化学品重点应用市场分析

电子化学品重点应用领域为集成电路行业、LED 照明行业等。

(1)集成电路行业市场分析

全球半导体市场在 2014 年 9.9%的高速增长后,2015 年全球半导体市场出现 下滑,根据 SIA 公布的新数据,2015 年全球半导体市场销售额 3,352 亿美元, 同比下降了 0.2%。全球半导体市场下滑的主要原因是 PC 销售下降和智能手机增 速放缓,根据 IDC 统计 2015 年全球 PC 出货量同比下降 10.3%。全球市场研究 机构 TrendForce 新报告显示,2015 年全球智能手机出货量为 12.93 亿部,年 增长 10.3%,低于 2014 年 15.6 个百分点。受到需求不足影响的 2015 年日本和欧 洲半导体市场出现了下降的情况。

2011-2015 年全球半导体市场规模与增长

2011-2015 年中国集成电路产业销售收入规模及增长

①中国 LED 显示屏市场和发展前景

2008 年北京奥运会前后,我国 LED 显示屏行业高速发展,一大批相关企业如雨后春笋般涌现,业内企业数量和从业人员都有了大幅增长,随着产能的进一 步释放,LED 显示屏行业得到了空前的发展。从 2008 年到 2015 年,LED 显示屏行业市场规模逐年提升,虽然近几年增长速度有所放缓,但总体规模还是稳中有升。受外部宏观经济下行形势及行业内部价格战、产能过剩、无序竞争等因素 影响,目前 LED 显示屏行业正步入转型期。

根据中国光学光电子行业协会统计数据显示,2014 年,我国 LED 显示应用 行业市场总额 302 亿元人民币,比 2013 年度的 270 亿元增长了 11.9%,增长幅 度与 2013 年相比有稳步提升。在创新驱动战略的带动下,技术附加值正成为产品的核心竞争力;以小间距为代表的高附加值产品大行其道,正从突出技术水平向突出产品价值与体验过渡,2015 年全国 LED 显示应用行业市场销售规模较 2014 年度有新的增长,全年市场总量预计将达 335 亿元,增长幅度在 10%左右2。

2011-2015 年中国 LED 显示屏市场规模和增长情况(按销售额)

2015 年,我国半导体照明产业整体规模达到 4,245 亿元人民币,较 2014 年 的 3,507 亿元增长 21%,未来中高速增长将成为新常态。其中上游外延芯片规模 约 151 亿元,中游封装规模约 615 亿元,下游应用规模则上升至 3,479 亿元。2015 年,LED 通用照明仍然是市场发展的主要推动力,我国通用照明产值约 1,552 亿元,增长率为 32.5%,渗透率超过 30%,占应用市场的比重也由 2014 年的 41%, 增加到 2015 年的 45%。LED 照明产品国内市场份额(LED 照明产品国内销售数 量/照明产品国内总销售数量)达到 32%,比 2014 年的 16.4%上升约 15 个百分 点,其中商业照明井喷式增长,公共照明增长迅速,家居照明开始启动。

资料来源:公开资料,观研天下整理,转载请注明出处。(QLY)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。