一、近期国内外风电行业利好不断

11 月 8 日,能源局发布《关于加快推进深度贫困地区能源建设助推脱贫攻坚的实施方案》的通知,通知指出,要加快推进甘肃通渭风电基地、四川凉山风电基地建设。

11 月 10 日,发改委发布《国家发展改革委关于全面深化价格机制改革的意见》,文件指出,要完善可再生能源价格机制。根据技术进步和市场供求,实施风电、光伏等新能源标杆上网电价退坡机制,2020 年实现风电与燃煤发电上网电价相当、光伏上网电价与电网销售电价相当。

11 月 13 日,发改委、能源局联合发布《关于开展分布式发电市场化交易试点的通知》。明确优先选择电力需求量大、电网接入条件好、能够实现就近入网并消纳,且可以达到较大总量规模的市县级区域,或经济开发区、工业园区、新型城镇化区域等。

11 月 13 日,发改委、能源局发布《解决弃水弃风弃光问题实施方案》,明确 2017 年可再生能源电力受限严重地区弃水弃风弃光状况实现明显缓解。云南、四川水能利用率力争达到 90%左右。甘肃、新疆弃风率降至 30%左右,吉林、黑龙江和内蒙古弃风率降至 20%左右。甘肃、新疆弃光率降至 20%左右,陕西、青海弃光率力争控制在 10%以内。确保确保弃水弃风弃光电量和限电比例逐年下降。到2020年在全国范围内有效解决弃水弃风弃光问题。近期,河南省发改委公示分散式风电开发方案,初步审核通过 123 个项目,总规模达 2GW。而海外风电巨头 Vestas 三季报显示,订单同比增加 48%。

二、风电有望在新能源发电领域最早平价上网,空间巨大

2017 年前三季度,全国风电发电量 2128 亿千瓦时、同比增长 25.7%,约占总发电量的 4.5%。

彭博新能源财经今年 6 月发布的《2017 新能源展望报告》显示,目前全球陆上风电平均度电成本已经下降到 6.7 美分(0.44 元),十分接近火电 6.4 美分(0.42 元)的水平,并且还在继续下降。国际可再生能源署预测随着技术进步带来发电效率的提升,到 2025 年全球陆上风电成本将降到 5 美分(0.33 元),成为最经济的电源。随着风电成本的进一步下降,风电需求会持续增加。

三、 国内弃风率不断下降

根据风电今年前三季度,风电利用小时数达 1386 小时,同比增加 135 小时,弃风率同比下降 6.7 个百分点,弃风状况明显好转;随着特高压持续建成,弃风率有望进一步下降。

参考观研天下发布《2018-2023年中国风电产业市场竞争现状调查与未来发展前景预测报告》

如表所示,2016 年 7 月建成的锡盟-山东 1000 千伏特高压交流输变电工程,2016 年 12 月建成投产的蒙西-天津南 1000 千伏特高压交流输变电工程和宁东-绍兴±800 千伏特高压直流输变电工程有效缓解了内蒙和宁夏地区弃风严重的问题,弃风率分别从 30%(2016 上半年)和 22%(2016 上半年)下降到 16%(2017 年上半年)和 4%(2016 下半年)。

四、海上风电高速增长,17-19 年装机将持续上涨

海上风电将维持高速增长。2015-2016 年,我国海上风电装机为 0.36、0.59GW。截至 2016 年底我国海上风电累计吊装容量仅为 1.63GW,规模较小。而仅仅今年上半年,海上风电招标就达到 2.07GW。而按照规划,2020 年我国海上风电将并网 5GW、开工 10GW。长期来看我国海上风电发展潜力很大,目前东南沿海地区的各省(市)已规划的海上风电容量合计超过了 56GW。预计 2017 年海上风电装机有望达到 1-1.2GW,2018 年达到1.5-2GW,呈高速增长态势。

截至 2016 年 12 月 31 日,我国以四类风区为主的非限电区域,尚有 84GW 的已核准项目未建设并网。此外,根据国家能源局在今年 7 月 28 日发布的可再生能源发展“十三五” 规划实施的指导意见,2017 年我国还将新增风电核准容量 31GW,则已核准未建设的容量合计 115GW。

根据执行的电价政策,2018 年 1 月 1 日以后核准的陆上风电项目执行 2018 年的上网标杆电价。2 年核准期内未开工建设的项目不得执行该核准期对应的标杆电价。

因此,为确保上网电价,此 115GW 工程有望在 2019 年底之前开工。我们假设一年的建设期,则 2020 年底之前将完成 115GW 装机,相对维持高位。另外,根据《2017-2020 年风电新增建设规模方案》,2017-2020 年我国新增建设规模分别为 30.65GW、28.84GW, 26.6GW、24.31GW,合计 110.41GW。考虑到 2018-2020 年新核准的项目,则 2017-2020 年平均每年装机有望超过 30GW。而 2016 年我国风电装机为 23.3GW,截止 9 月底今年风电装机仅 9.7GW,处于明显的底部。

11 月 8 日,能源局发布《关于加快推进深度贫困地区能源建设助推脱贫攻坚的实施方案》的通知,通知指出,要加快推进甘肃通渭风电基地、四川凉山风电基地建设。

11 月 10 日,发改委发布《国家发展改革委关于全面深化价格机制改革的意见》,文件指出,要完善可再生能源价格机制。根据技术进步和市场供求,实施风电、光伏等新能源标杆上网电价退坡机制,2020 年实现风电与燃煤发电上网电价相当、光伏上网电价与电网销售电价相当。

11 月 13 日,发改委、能源局联合发布《关于开展分布式发电市场化交易试点的通知》。明确优先选择电力需求量大、电网接入条件好、能够实现就近入网并消纳,且可以达到较大总量规模的市县级区域,或经济开发区、工业园区、新型城镇化区域等。

11 月 13 日,发改委、能源局发布《解决弃水弃风弃光问题实施方案》,明确 2017 年可再生能源电力受限严重地区弃水弃风弃光状况实现明显缓解。云南、四川水能利用率力争达到 90%左右。甘肃、新疆弃风率降至 30%左右,吉林、黑龙江和内蒙古弃风率降至 20%左右。甘肃、新疆弃光率降至 20%左右,陕西、青海弃光率力争控制在 10%以内。确保确保弃水弃风弃光电量和限电比例逐年下降。到2020年在全国范围内有效解决弃水弃风弃光问题。近期,河南省发改委公示分散式风电开发方案,初步审核通过 123 个项目,总规模达 2GW。而海外风电巨头 Vestas 三季报显示,订单同比增加 48%。

二、风电有望在新能源发电领域最早平价上网,空间巨大

2017 年前三季度,全国风电发电量 2128 亿千瓦时、同比增长 25.7%,约占总发电量的 4.5%。

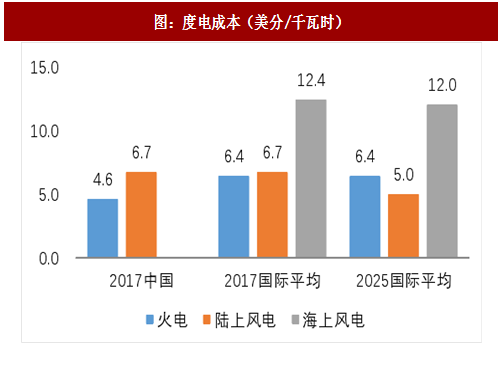

彭博新能源财经今年 6 月发布的《2017 新能源展望报告》显示,目前全球陆上风电平均度电成本已经下降到 6.7 美分(0.44 元),十分接近火电 6.4 美分(0.42 元)的水平,并且还在继续下降。国际可再生能源署预测随着技术进步带来发电效率的提升,到 2025 年全球陆上风电成本将降到 5 美分(0.33 元),成为最经济的电源。随着风电成本的进一步下降,风电需求会持续增加。

图:度电成本(美分/千瓦时)

三、 国内弃风率不断下降

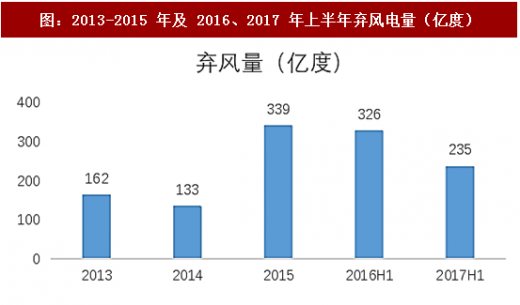

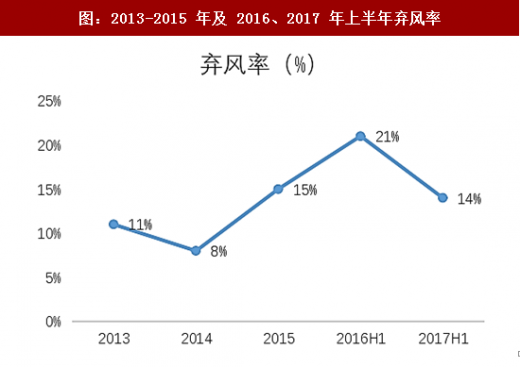

根据风电今年前三季度,风电利用小时数达 1386 小时,同比增加 135 小时,弃风率同比下降 6.7 个百分点,弃风状况明显好转;随着特高压持续建成,弃风率有望进一步下降。

图:2013-2015 年及 2016、2017 年上半年弃风电量(亿度)

图:2013-2015 年及 2016、2017 年上半年弃风率

参考观研天下发布《2018-2023年中国风电产业市场竞争现状调查与未来发展前景预测报告》

表:已经建成的西北地区特高压项目、所在省份、建成前后弃风情况

如表所示,2016 年 7 月建成的锡盟-山东 1000 千伏特高压交流输变电工程,2016 年 12 月建成投产的蒙西-天津南 1000 千伏特高压交流输变电工程和宁东-绍兴±800 千伏特高压直流输变电工程有效缓解了内蒙和宁夏地区弃风严重的问题,弃风率分别从 30%(2016 上半年)和 22%(2016 上半年)下降到 16%(2017 年上半年)和 4%(2016 下半年)。

表:在建的中西部特高压项目、所在省份及 2017 年上半年弃风情况

四、海上风电高速增长,17-19 年装机将持续上涨

海上风电将维持高速增长。2015-2016 年,我国海上风电装机为 0.36、0.59GW。截至 2016 年底我国海上风电累计吊装容量仅为 1.63GW,规模较小。而仅仅今年上半年,海上风电招标就达到 2.07GW。而按照规划,2020 年我国海上风电将并网 5GW、开工 10GW。长期来看我国海上风电发展潜力很大,目前东南沿海地区的各省(市)已规划的海上风电容量合计超过了 56GW。预计 2017 年海上风电装机有望达到 1-1.2GW,2018 年达到1.5-2GW,呈高速增长态势。

截至 2016 年 12 月 31 日,我国以四类风区为主的非限电区域,尚有 84GW 的已核准项目未建设并网。此外,根据国家能源局在今年 7 月 28 日发布的可再生能源发展“十三五” 规划实施的指导意见,2017 年我国还将新增风电核准容量 31GW,则已核准未建设的容量合计 115GW。

根据执行的电价政策,2018 年 1 月 1 日以后核准的陆上风电项目执行 2018 年的上网标杆电价。2 年核准期内未开工建设的项目不得执行该核准期对应的标杆电价。

因此,为确保上网电价,此 115GW 工程有望在 2019 年底之前开工。我们假设一年的建设期,则 2020 年底之前将完成 115GW 装机,相对维持高位。另外,根据《2017-2020 年风电新增建设规模方案》,2017-2020 年我国新增建设规模分别为 30.65GW、28.84GW, 26.6GW、24.31GW,合计 110.41GW。考虑到 2018-2020 年新核准的项目,则 2017-2020 年平均每年装机有望超过 30GW。而 2016 年我国风电装机为 23.3GW,截止 9 月底今年风电装机仅 9.7GW,处于明显的底部。

表:风电上网电价变动表

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。