参考观研天下发布《2018年中国海上风力发电市场分析报告-行业深度分析与投资前景研究》

风能(windenergy)是因空气流做功而提供给人类的一种可利用的能量。空气流具有的动能称风能。空气流速越高,动能越大。人们可以用风车把风的动能转化为旋转的动作去推动发电机,以产生电力,方法是透过传动轴,将转子(由以空气动力推动的扇叶组成)的旋转动力传送至发电机。

目前,我国是全球第四大海上风电国,占据全球海上风电8.4%的市场份额。我国海上风电的发展潜力巨大,据中国气象局测绘计算,我国近海水深5米到25米范围内,50米高度风电可装机容量约2亿千瓦;5米到50米水深,70米高度风电可装机容量约为5亿千瓦。

“十三五”期间,海上风电将迎来新的发展时期。截至2015年底,华锐风电海上装机容量为170MW,国内排名第二。华锐风电是最早涉足我国海上风电发展的企业,中国第一个海上风电示范工程——上海东海大桥风电项目全部34台3MW风电机组均由华锐风电提供。在“十三五”新发展机遇下,海上风电将继续坚持科技创新引领行业发展的理念,为中国风电发展贡献力量。

一、发展历程

2005—2008年技术引进,试点阶段。东海大桥为中国、亚洲第一座海上风电场,项目的建设与实施促进了我国海上风电场工程设计、施工等技术水平的提升和创新能力的增强。

2009—2010年规划启动,特许招标,模式探索阶段。2009年1月,国家能源局启动海上风电规划,开展风资源调查和风电场工程规划。2010年,江苏滨海、射阳、东台、大丰4个特许权项目(1,000MW)招标。

2010至今,规范化和标准化管理,规模化准备阶段。截至2013年底,全国累计核准2,200MW,其中建成400MW(苏、沪)、在建及待建1,850MW(10个项目位于江浙沪)。获得前期工作复函4,100MW(17个项目)。此外,对目前已开展前期工作的海上风电工程进行统计分析,初步确定各省(区)近期具有开发潜力的项目约38个,规模达11,000MW。

二、发电技术

海上风电场总投资成本一般比陆上风电场总投资成本高出2倍左右,其中基础、安装及电网接入成本远远大于陆上。虽然建设成本相对较高,但海上风电场拥有优越的风资源,不占用陆地面积等显著优点,它的经济价值和社会价值正得到越来越多的认可。同时海上风电场安装容量的增加、风机尺寸和风机布置规模的扩大、大功率风机的研制开发和安装运输技术的成熟,海上风电成本及运营成本也在逐步下降,海上风电将得到进一步的发展。

基于海上风力发电的独特优势,世界各国正在纷纷发展本国的海上风电产业。但是,目前海上风力发电的开发主要集中在欧洲。海上风力发电受噪声、鸟类影响及电磁波干扰等问题的限制较少,不占用陆上土地资源,不涉及土地征用等问题;海上风切度小。海上风速随高度的变化较小,因此,不需要很高的支撑塔架,从而可以降低海上风力发电机组的成本;海上湍流强度低,海平面摩擦力较小,作用在风力发电机组上的疲劳载荷减少,延长了风电机组的使用寿命。

现有海上风电工程中所安装的风电机组基本上是由陆上风电机组改装而来,早起的海上风电场使用的是中小型的风电机组,单机容量为220—600kw。近期的大型海上风电示范工程主要采用Mw级风电机组,Mw级风电机组在尺寸、功率和风的捕获能力等方面都有很大的增加。已投入商业运行的大型海上风电机组容量为1.5—2.5Mw,风轮直径范围为65—80m,最大的叶尖速度可达80m/s。正在研制单机容量更大的样机,风电机组单机容量有可能达到5Mw,甚至10Mw,风轮设计直径范围约为80—120m。海上风电机组的叶片材料今后的趋势倾向于采用碳纤维复合材料,变速设计和采用直接驱动式发电机技术也是两个重要的发展方向。

三、市场装机现状

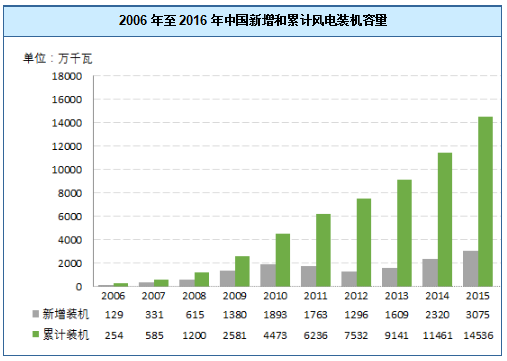

2016年,全国(除台湾地区外)新增装机容量2337万千瓦,同比下降24%;累计装机容量达到1.69亿千瓦。

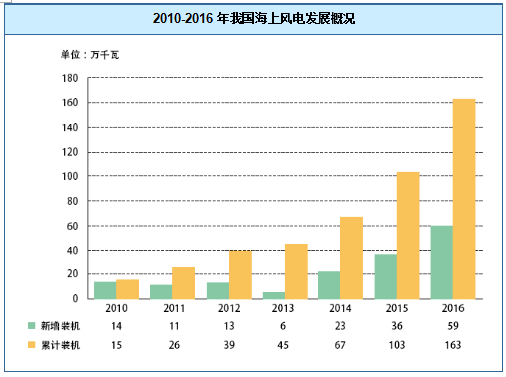

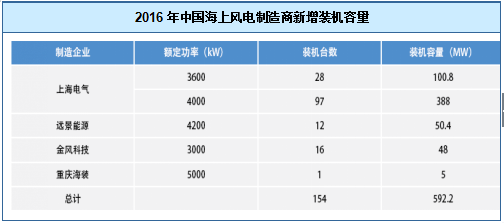

2016年,中国海上风电新增装机154台,容量达到59万千瓦,同比增长64%。共有4家制造企业有新增吊装,其中,上海电气的海上风电机组供应量最大,占比达到82.5%;其次是远景能源、金风科技和重庆海装。

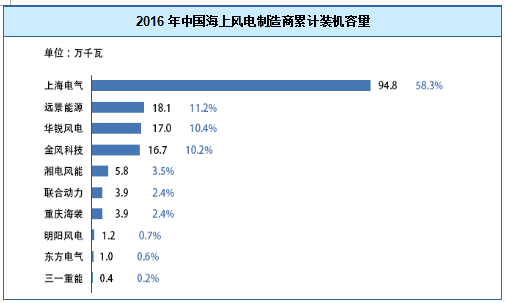

截至2016年底,海上风电机组供应商共10家,其中,累计装机容量达到15万千瓦以上的机组制造商有上海电气、远景能源、华锐风电、金风科技,这4家企业海上风电机组装机量占海上风电装机总量的90.1%,上海电气以58.3%的占比拔得海上风电机组供应量头筹。

截至2016年底,在所有吊装的海上风电机组中,单机容量为4MW机组最多,累计装机容量达到74万千瓦,占海上装机容量的45.5%,其次是3MW装机容量占比为14%。

风能(windenergy)是因空气流做功而提供给人类的一种可利用的能量。空气流具有的动能称风能。空气流速越高,动能越大。人们可以用风车把风的动能转化为旋转的动作去推动发电机,以产生电力,方法是透过传动轴,将转子(由以空气动力推动的扇叶组成)的旋转动力传送至发电机。

近年来,风力发电在我国电力总装机中的比重已超过7%,成为仅次于火电、水电的第三大电力来源。其中,海上风电将凭借其诸多优势,有望成为我国风电产业发展的新动力。业内人士表示,“十三五”时期,国家将大力推动海上风电跨越式发展,海上风电将从技术、质量、政策等方面取得飞跃式进步,实现高速发展。

“十三五”期间,国内海上装机容量的目标初步定为1000万千瓦。但同时,人们需要的是一个健康稳健的海上风电产业,而绝不是一个跨越式发展,留下诸多隐患的海上风电产业。因此,“十三五”时期,我国海上风电的发展思路仍将是保持稳定,即积极稳妥地推进产业的发展。目前,我国是全球第四大海上风电国,占据全球海上风电8.4%的市场份额。我国海上风电的发展潜力巨大,据中国气象局测绘计算,我国近海水深5米到25米范围内,50米高度风电可装机容量约2亿千瓦;5米到50米水深,70米高度风电可装机容量约为5亿千瓦。

“十三五”期间,海上风电将迎来新的发展时期。截至2015年底,华锐风电海上装机容量为170MW,国内排名第二。华锐风电是最早涉足我国海上风电发展的企业,中国第一个海上风电示范工程——上海东海大桥风电项目全部34台3MW风电机组均由华锐风电提供。在“十三五”新发展机遇下,海上风电将继续坚持科技创新引领行业发展的理念,为中国风电发展贡献力量。

一、发展历程

2005—2008年技术引进,试点阶段。东海大桥为中国、亚洲第一座海上风电场,项目的建设与实施促进了我国海上风电场工程设计、施工等技术水平的提升和创新能力的增强。

2009—2010年规划启动,特许招标,模式探索阶段。2009年1月,国家能源局启动海上风电规划,开展风资源调查和风电场工程规划。2010年,江苏滨海、射阳、东台、大丰4个特许权项目(1,000MW)招标。

2010至今,规范化和标准化管理,规模化准备阶段。截至2013年底,全国累计核准2,200MW,其中建成400MW(苏、沪)、在建及待建1,850MW(10个项目位于江浙沪)。获得前期工作复函4,100MW(17个项目)。此外,对目前已开展前期工作的海上风电工程进行统计分析,初步确定各省(区)近期具有开发潜力的项目约38个,规模达11,000MW。

二、发电技术

海上风电场总投资成本一般比陆上风电场总投资成本高出2倍左右,其中基础、安装及电网接入成本远远大于陆上。虽然建设成本相对较高,但海上风电场拥有优越的风资源,不占用陆地面积等显著优点,它的经济价值和社会价值正得到越来越多的认可。同时海上风电场安装容量的增加、风机尺寸和风机布置规模的扩大、大功率风机的研制开发和安装运输技术的成熟,海上风电成本及运营成本也在逐步下降,海上风电将得到进一步的发展。

基于海上风力发电的独特优势,世界各国正在纷纷发展本国的海上风电产业。但是,目前海上风力发电的开发主要集中在欧洲。海上风力发电受噪声、鸟类影响及电磁波干扰等问题的限制较少,不占用陆上土地资源,不涉及土地征用等问题;海上风切度小。海上风速随高度的变化较小,因此,不需要很高的支撑塔架,从而可以降低海上风力发电机组的成本;海上湍流强度低,海平面摩擦力较小,作用在风力发电机组上的疲劳载荷减少,延长了风电机组的使用寿命。

现有海上风电工程中所安装的风电机组基本上是由陆上风电机组改装而来,早起的海上风电场使用的是中小型的风电机组,单机容量为220—600kw。近期的大型海上风电示范工程主要采用Mw级风电机组,Mw级风电机组在尺寸、功率和风的捕获能力等方面都有很大的增加。已投入商业运行的大型海上风电机组容量为1.5—2.5Mw,风轮直径范围为65—80m,最大的叶尖速度可达80m/s。正在研制单机容量更大的样机,风电机组单机容量有可能达到5Mw,甚至10Mw,风轮设计直径范围约为80—120m。海上风电机组的叶片材料今后的趋势倾向于采用碳纤维复合材料,变速设计和采用直接驱动式发电机技术也是两个重要的发展方向。

三、市场装机现状

2016年,全国(除台湾地区外)新增装机容量2337万千瓦,同比下降24%;累计装机容量达到1.69亿千瓦。

2006年至2016年中国新增和累计风电装机容量

资料来源:CWEA

2016年,中国海上风电新增装机154台,容量达到59万千瓦,同比增长64%。共有4家制造企业有新增吊装,其中,上海电气的海上风电机组供应量最大,占比达到82.5%;其次是远景能源、金风科技和重庆海装。

2010-2016年我国海上风电发展概况

资料来源:中国风能协会

2016年中国海上风电制造商新增装机容量

资料来源:中国风能协会

截至2016年底,海上风电机组供应商共10家,其中,累计装机容量达到15万千瓦以上的机组制造商有上海电气、远景能源、华锐风电、金风科技,这4家企业海上风电机组装机量占海上风电装机总量的90.1%,上海电气以58.3%的占比拔得海上风电机组供应量头筹。

2016年中国海上风电制造商累计装机容量

资料来源:中国风能协会

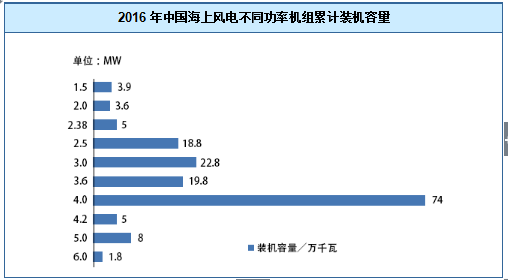

截至2016年底,在所有吊装的海上风电机组中,单机容量为4MW机组最多,累计装机容量达到74万千瓦,占海上装机容量的45.5%,其次是3MW装机容量占比为14%。

2016年中国海上风电不同功率机组累计装机容量

资料来源:中国风能协会

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。