参考中国报告网发布《2017-2022年中国电力行业市场发展现状及十三五商业模式创新分析报告》

电改明显提速,有望驱动电力企业降本增效

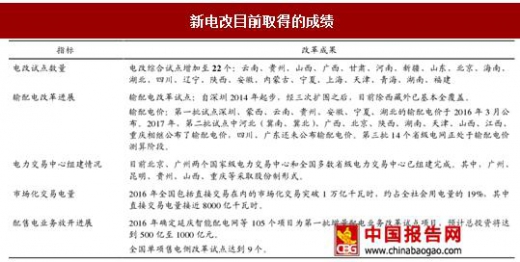

新电改加速,电力行业政府与市场角色有望理顺。电改 9 号文及 6 个配套文件发布后,电改进程明显加速。新电改的思路是“管住中间,放开两端”,管住中间即对具有自然垄断属性的输配电网环节实行政府定价,放开两头是指在发、售电侧实行市场开放准入,引入竞争。从电价角度来看,输配电价继续由政府管控并实现独立核定,明确了电网环节的公用事业性质;发售电价通过发电企业、售电主体和用户之间的市场化交易实现市场化定价,配售电业务的放开将打通交易通路。由此,电力行业中政府和市场的决定权有望理顺,行业良性发展可期。输配电价改革分三批进行,目前共有 17 个省市试点输配电价标准获得国家发改委批复执行,第二批试点只剩下四川、广东还未公布输配电价,第三批 14 个省级电网正处于输配电价测算阶段。

买卖方格局转变,电力企业降本增效动力增强。对发电企业而言,发用电计划的缩减和市场化交易电量的逐渐增加,将提高买方自主选择能力和议价能力,同时增加卖方竞争程度,叠加当前电力供需宽松的市场状态,发电企业降本增效以提升竞争力的动力将增强。在这一过程中,具有规模优势、生产经营效率较高的优势发电企业将脱颖而出,行业集中度有望提升。对电网企业而言,盈利模式转变后,短期内配售电市场份额的流失和输配电价的下降会影响其收入水平,但竞争机制的建立长期有望倒逼其进行业务转型和降本增效。

煤电去产能进展超出市场预期。2016 年起,供给侧去产能已扩大至煤电领域。2016 年各大发电集团积极落实“三个一批”政策,其中大唐集团安排取消、缓核、缓建项目 11 个,共计 1034 万千瓦;国电集团停缓建项目 10 个,共计 1180 万千瓦。全年火电新增设备容量同比下降 24%。进入 2017 年,煤电去产能政策力度进一步加大,十三五期间去产能总体目标和各省市去产能具体方案已出台,政策端发力正带动煤电供给侧改革渐入佳境。

2017 年政府工作报告提出:2017 年要淘汰、停建、缓建煤电产能5000 万千瓦以上。

2017 年 1 月能源局陆续发布各省“十三五”煤电控产能具体方案,广东、山东、新疆、内蒙、山西、河南、甘肃、宁夏、陕西、青海、广西十一省煤电缓建装机容量合计达到 1 亿千瓦,共涉及 83 个煤电项目需停建或者缓建。

2016 年 12 月国家发改委、能源局印发《电力发展“十三五”规划》(2016-2020 年)。《规划》指出:“十三五”期间,取消和推迟煤电建设项目 1.5 亿千瓦以上。到 2020 年,全国煤电装机规模力争控制在 11 亿千瓦以内,力争淘汰落后煤电机组约 2000 万千瓦。

去产能力度加强将提升发电端效率,利好企业盈利能力提升。十三五期间,淘汰落后产能叠加停建、缓建项目,煤电装机容量增速有望得到有效控制。经济增速换挡的大背景下,全社会用电量增速后续难言明显恢复,装机增速的下降将推动设备利用小时数企稳甚至逐渐回升,设备利用率的提升将降低度电分摊的固定成本和折旧,提升发电企业利润率水平。此外,伴随着落后产能的去化,整体发电煤耗下降,企业盈利能力有望进一步提高。

电改明显提速,有望驱动电力企业降本增效

新电改加速,电力行业政府与市场角色有望理顺。电改 9 号文及 6 个配套文件发布后,电改进程明显加速。新电改的思路是“管住中间,放开两端”,管住中间即对具有自然垄断属性的输配电网环节实行政府定价,放开两头是指在发、售电侧实行市场开放准入,引入竞争。从电价角度来看,输配电价继续由政府管控并实现独立核定,明确了电网环节的公用事业性质;发售电价通过发电企业、售电主体和用户之间的市场化交易实现市场化定价,配售电业务的放开将打通交易通路。由此,电力行业中政府和市场的决定权有望理顺,行业良性发展可期。输配电价改革分三批进行,目前共有 17 个省市试点输配电价标准获得国家发改委批复执行,第二批试点只剩下四川、广东还未公布输配电价,第三批 14 个省级电网正处于输配电价测算阶段。

买卖方格局转变,电力企业降本增效动力增强。对发电企业而言,发用电计划的缩减和市场化交易电量的逐渐增加,将提高买方自主选择能力和议价能力,同时增加卖方竞争程度,叠加当前电力供需宽松的市场状态,发电企业降本增效以提升竞争力的动力将增强。在这一过程中,具有规模优势、生产经营效率较高的优势发电企业将脱颖而出,行业集中度有望提升。对电网企业而言,盈利模式转变后,短期内配售电市场份额的流失和输配电价的下降会影响其收入水平,但竞争机制的建立长期有望倒逼其进行业务转型和降本增效。

新电改目前取得的成绩

资料来源:中国报告网整理

供给侧改革渐入佳境 煤电去产能进展超出市场预期。2016 年起,供给侧去产能已扩大至煤电领域。2016 年各大发电集团积极落实“三个一批”政策,其中大唐集团安排取消、缓核、缓建项目 11 个,共计 1034 万千瓦;国电集团停缓建项目 10 个,共计 1180 万千瓦。全年火电新增设备容量同比下降 24%。进入 2017 年,煤电去产能政策力度进一步加大,十三五期间去产能总体目标和各省市去产能具体方案已出台,政策端发力正带动煤电供给侧改革渐入佳境。

2017 年政府工作报告提出:2017 年要淘汰、停建、缓建煤电产能5000 万千瓦以上。

2017 年 1 月能源局陆续发布各省“十三五”煤电控产能具体方案,广东、山东、新疆、内蒙、山西、河南、甘肃、宁夏、陕西、青海、广西十一省煤电缓建装机容量合计达到 1 亿千瓦,共涉及 83 个煤电项目需停建或者缓建。

2016 年 12 月国家发改委、能源局印发《电力发展“十三五”规划》(2016-2020 年)。《规划》指出:“十三五”期间,取消和推迟煤电建设项目 1.5 亿千瓦以上。到 2020 年,全国煤电装机规模力争控制在 11 亿千瓦以内,力争淘汰落后煤电机组约 2000 万千瓦。

各省“十三五”煤电控产能具体方案

数据来源:中国报告网整理

去产能力度加强将提升发电端效率,利好企业盈利能力提升。十三五期间,淘汰落后产能叠加停建、缓建项目,煤电装机容量增速有望得到有效控制。经济增速换挡的大背景下,全社会用电量增速后续难言明显恢复,装机增速的下降将推动设备利用小时数企稳甚至逐渐回升,设备利用率的提升将降低度电分摊的固定成本和折旧,提升发电企业利润率水平。此外,伴随着落后产能的去化,整体发电煤耗下降,企业盈利能力有望进一步提高。

资料来源:国家统计局,中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。