随着部分省份解除风电红色预警和分散式风电以及海上风电的迅速发展,风电行业2018年将迎来复苏。中国风电自2015年新增装机达到30.75GW以来,2016、2017年风电装机量分别为23.37GW和19.52GW,2016至2017年新增装机量呈现减小趋势,同比分别减少24%和16.5%。2018年以来,随着“红六省”变为“红三省”,黑龙江、内蒙古和宁夏三省风电装机量有望逐步恢复。

2017年全国弃风率为12%,同比减少5个百分点。2017年,全国风电平均利用小时数1948小时,同比增加203小时。全年弃风电量419亿千瓦时,同比减少78亿千瓦时,弃风限电形势大幅好转。从弃风率来看,2017年弃风率达到12%,比2016年低了5个百分点。

参考观研天下发布《2018年中国海上风电行业分析报告-市场深度调研与发展趋势研究》

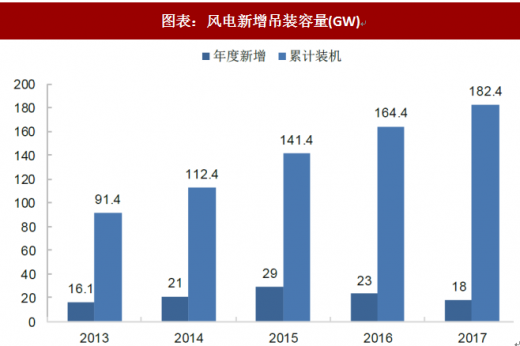

从吊装量来看,2017年国内风电新增吊装容量18GW,同比下降21.7%,国内风电累计吊装容量达到182GW,2017年国内新增风电项目核准容量合计42GW。

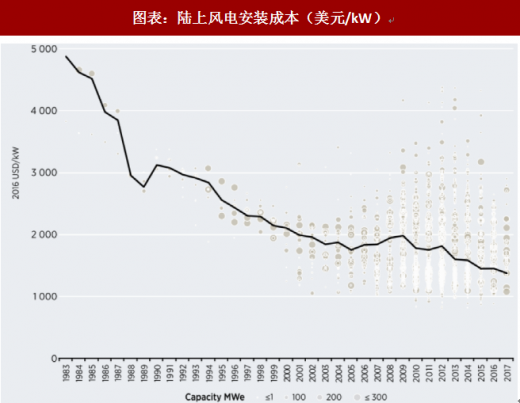

随着风电安装成本持续下降,风电经济性愈加明显。随着技术的进步和装机规模的扩大,风电产业安装成本下降明显。风电装机成本自1983年以来下降了70%,从4880美元/kW下降到2017年的1477美元/kW。

分散式风电:政策护航,2018年有望快速发展。分散式风电是指位于用电负荷中心附近,不以大规模远距离输送电力为目的,所产生的电力就近接入电网,并在当地消纳的风电项目。国家《可再生能源发展“十三五”规划》以及《风电发展“十三五”规划》均提到通过分散式风电来加快开发中东部和南方地区陆上风能资源。2017年6月国家能源局发布《关于加快推进分散式接入风电项目建设有关要求的通知》。通知规定:分散式接入风电项目开发建设应按照“统筹规划、分步实施、本地平衡、就近消纳”的总体原则推进。国家电网公司、南方电网公司、内蒙古电力公司及其它地方供电企业要对具备分散式接入风电的变电站位置和周边负荷情况进行梳理,统筹考虑系统安全运行和系统接入总容量等因素,对各自供电区域内的分散式接入风电项目规划方案出具意见函,对于规划内的项目应及时确保项目接入电网。截至2017年,全国17省(市、区)公布十三五能源规划提到,将发展分散式风电。贵州、河南、河北、吉林、湖南、江苏等省份已先后发布分散式风电量化建设方案。

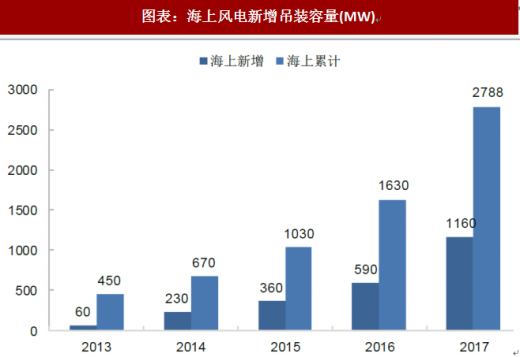

海上风电新增吊装容量逐年上升,2017年新增吊装容量同比增长约97%。2017年,国内海上风电市场新增吊装容量1.16GW,同比增长97%,截至2017年底国内海上风电累计容量达到2.8GW。

随着海上电价政策的明确,建设成本的持续优化以及配套产业的日渐成熟,我国海上风电在“十三五”期间迎来加速发展期,规划目标是到2020年确保并网5GW,力争开工10GW。我国东南沿海地区的各省(市)已积极规划长期海上风电发展目标,目前确定的规划总容量超过56GW。

图表:2006-2017中国新增和累计风电装机容量(GW)及同比增速

图表来源:公开资料整理

图表:2018年度风电投资监测预警结果

图表来源:公开资料整理

2017年全国弃风率为12%,同比减少5个百分点。2017年,全国风电平均利用小时数1948小时,同比增加203小时。全年弃风电量419亿千瓦时,同比减少78亿千瓦时,弃风限电形势大幅好转。从弃风率来看,2017年弃风率达到12%,比2016年低了5个百分点。

参考观研天下发布《2018年中国海上风电行业分析报告-市场深度调研与发展趋势研究》

图表:近年来弃风电量和弃风率变化

图表来源:公开资料整理

从吊装量来看,2017年国内风电新增吊装容量18GW,同比下降21.7%,国内风电累计吊装容量达到182GW,2017年国内新增风电项目核准容量合计42GW。

图表:风电新增吊装容量(GW)

图表来源:公开资料整理

图表:2017年国内各省份新增风电项目核准容量

图表来源:公开资料整理

随着风电安装成本持续下降,风电经济性愈加明显。随着技术的进步和装机规模的扩大,风电产业安装成本下降明显。风电装机成本自1983年以来下降了70%,从4880美元/kW下降到2017年的1477美元/kW。

图表:陆上风电安装成本(美元/kW)

图表来源:公开资料整理

分散式风电:政策护航,2018年有望快速发展。分散式风电是指位于用电负荷中心附近,不以大规模远距离输送电力为目的,所产生的电力就近接入电网,并在当地消纳的风电项目。国家《可再生能源发展“十三五”规划》以及《风电发展“十三五”规划》均提到通过分散式风电来加快开发中东部和南方地区陆上风能资源。2017年6月国家能源局发布《关于加快推进分散式接入风电项目建设有关要求的通知》。通知规定:分散式接入风电项目开发建设应按照“统筹规划、分步实施、本地平衡、就近消纳”的总体原则推进。国家电网公司、南方电网公司、内蒙古电力公司及其它地方供电企业要对具备分散式接入风电的变电站位置和周边负荷情况进行梳理,统筹考虑系统安全运行和系统接入总容量等因素,对各自供电区域内的分散式接入风电项目规划方案出具意见函,对于规划内的项目应及时确保项目接入电网。截至2017年,全国17省(市、区)公布十三五能源规划提到,将发展分散式风电。贵州、河南、河北、吉林、湖南、江苏等省份已先后发布分散式风电量化建设方案。

图表:部分省份分散式风电规划

图表来源:公开资料整理

海上风电新增吊装容量逐年上升,2017年新增吊装容量同比增长约97%。2017年,国内海上风电市场新增吊装容量1.16GW,同比增长97%,截至2017年底国内海上风电累计容量达到2.8GW。

图表:海上风电新增吊装容量(MW)

图表来源:公开资料整理

随着海上电价政策的明确,建设成本的持续优化以及配套产业的日渐成熟,我国海上风电在“十三五”期间迎来加速发展期,规划目标是到2020年确保并网5GW,力争开工10GW。我国东南沿海地区的各省(市)已积极规划长期海上风电发展目标,目前确定的规划总容量超过56GW。

资料来源:公开资料,观研天下整理,转载请注明出处(YZ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。