参考观研天下发布《2018年中国风电设备市场分析报告-行业运营态势与发展前景预测》

风电受上半年分散式风电进度偏缓影响,总体装机增速略慢,叠加价格下降及光伏退补的影响,板块股价表现较为低迷。我们认为,风电前期核准的大规模装机未来 2 年大概率还会开工建设,近期产业链调研也验证了我们这一判断,当前时点已经是行业底部区域,板块总体步入布局良机。

光伏板块受退补政策影响,在 6 月份迎来一波大调整。产业链价格目前已经跌到现金成本附近,落后产能也实现快速出清。而价格的快速调整加速平价上网时代的来临,健康需求将提前到来;产能的快速出清有利于优势产能快速占领市场。短期需观望需求恢复的进度,但长期来看,此次事件利好龙头企业。

风电底部基本确立,存边际改善预期

2017 年风电新增装机近年低点。2017 年全国新增装机容量 19.66GW,同比下降 15.9%;累计装机容量达到 188.39GW,同比增长 11.7%,增速放缓。2017 年新增装机容量达到近年最低谷,原因主要有:一是国家在弃风限电严重地区严格控制风电新增建设规模,传统“三北” 地区受风电投资监测预警机制约束,风电投资建设明显减少;二是“三北”地区限装后,风电投资向中部和东部转移,而这些地区多为山区且人口密度大,建设过程比北方更加复杂,建设周期大大增加,部分项目因此无法在 2017 年完工并网。

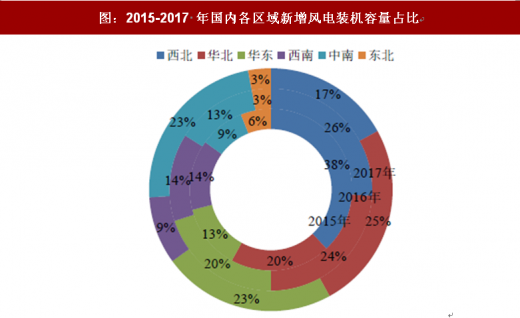

2017 年,我国六大区域的风电新增装机容量所占比例分别为华北(25%)、中南(23%)、华东(23%)、西北(17%)、西南(9%)、东北(3%)。“三北”地区新增装机容量占比为 45%,中东南部地区新增装机容量占比达到 55%。与 2016 年相比,西北、西南同比下降均超过 40%,东北同比下降 32%,华北同比下降 9%,华东同比下降 5%,中南地区出现增长,同比增长 44%。

未来三年,风电行业有望回暖。2017 年 7 月 28 日,能源局出台《关于可再生能源发展“十三五”规划实施的指导意见》,随同下发了《2017-2020 年风电新增建设规模方案》,提出 2017 年新增核准项目 30.65GW(不含红六省),2017-2020 年全国风电累计新增规模 110.4GW(不含红六省),2020年规划并网目标126GW。截至2017年底,核准未建的风电项目达114.59GW。

根据 2016 年 12 月发改委发布的新能源标杆电价调整通知,这些项目需赶在 2018 年和 2019 年开工建设,以获得 0.47 元至 0.60 元/千瓦时的上网电价,否则上网电价将被调整为 0.40 元至 0.57 元/千瓦时。这部分市场将成为 2018 年和 2019 年风电新增装机的重要部分。根据《2017-2020 年风电新增建设规模方案》,未来三年风电新增装机规模年平均增长有望达到25GW 以上,考虑其中并未包含红六省的新增规模,在电价调整关键年份装机规模将会达到30GW。

海上风电方兴未艾。《风电发展“十三五”规划》要求,到 2020 年全国海上风电开工建设规模达到10GW、累计并网容量达到5GW以上。2017年国内海上风电市场新增吊装容量1.16GW,同比增长 97%,截至 2017 年底海上风电累计容量达到 2.79GW,与 5GW 的目标尚有一定差距。随着海上风电可靠性、稳定性的提升以及度电成本的下降,江苏、广东、浙江等省相应出台、调整了海上风电规划,海上风电市场有望迎来全面启动。2017 年国内海上风电项目招标共 3.4GW,较 2016 年增长 81%。

分散式风电有望迎快速发展。2017 年分散式风电政策进一步升级,推进分散式风电市场化交易试点,并不受年度指导规模的限制。2017 年 6 月,能源局发布《关于加快推进分散式接入风电项目建设有关要求的通知》,按照“统筹规划、分步实施、本地平衡、就近消纳”的总体原则,切实推进分散式接入风电项目建设。2017 年 10 月,发改委和能源局联合印发《关于开展分布式发电市场化交易试点的通知》,明确试点区域的三种电力交易模式,主推分布式发电项目与电力用户直接进行交易,进一步推进分布式发电的市场化。截至 2017 年底,全国有 17 省“十三五”能源规划中提出发展分散式风电,山西、河南、内蒙古、新疆也相继发布了“十三五”分散式风电建设方案。

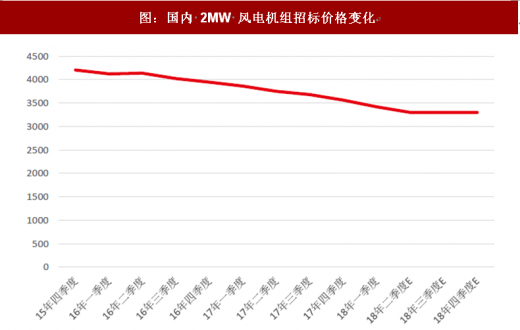

下半年风电装机增长较快。截至 18 年 5 月份,在水电、火电及总装机量下滑的情况下,我国风电新增装机实现了 20.69%的增长。从利用小时数来看,前 5 月增加了 149 小时,弃风限电问题正在逐步改善,这也将继续刺激风电运营商的装机欲望。从近期产业链调研来看,风电招标已经出现加速的现象,招标价格也有企稳的态势。我们判断,风电行业处于底部区间的概率较大,下半年行业或将迎来量价齐升,最起码量升价稳的时期。

风电受上半年分散式风电进度偏缓影响,总体装机增速略慢,叠加价格下降及光伏退补的影响,板块股价表现较为低迷。我们认为,风电前期核准的大规模装机未来 2 年大概率还会开工建设,近期产业链调研也验证了我们这一判断,当前时点已经是行业底部区域,板块总体步入布局良机。

光伏板块受退补政策影响,在 6 月份迎来一波大调整。产业链价格目前已经跌到现金成本附近,落后产能也实现快速出清。而价格的快速调整加速平价上网时代的来临,健康需求将提前到来;产能的快速出清有利于优势产能快速占领市场。短期需观望需求恢复的进度,但长期来看,此次事件利好龙头企业。

风电底部基本确立,存边际改善预期

2017 年风电新增装机近年低点。2017 年全国新增装机容量 19.66GW,同比下降 15.9%;累计装机容量达到 188.39GW,同比增长 11.7%,增速放缓。2017 年新增装机容量达到近年最低谷,原因主要有:一是国家在弃风限电严重地区严格控制风电新增建设规模,传统“三北” 地区受风电投资监测预警机制约束,风电投资建设明显减少;二是“三北”地区限装后,风电投资向中部和东部转移,而这些地区多为山区且人口密度大,建设过程比北方更加复杂,建设周期大大增加,部分项目因此无法在 2017 年完工并网。

2017 年,我国六大区域的风电新增装机容量所占比例分别为华北(25%)、中南(23%)、华东(23%)、西北(17%)、西南(9%)、东北(3%)。“三北”地区新增装机容量占比为 45%,中东南部地区新增装机容量占比达到 55%。与 2016 年相比,西北、西南同比下降均超过 40%,东北同比下降 32%,华北同比下降 9%,华东同比下降 5%,中南地区出现增长,同比增长 44%。

图:2007 年-2017 年国内新增风电装机容量

数据来源:公开数据整理

图:2015-2017 年国内各区域新增风电装机容量占比

数据来源:公开数据整理

根据 2016 年 12 月发改委发布的新能源标杆电价调整通知,这些项目需赶在 2018 年和 2019 年开工建设,以获得 0.47 元至 0.60 元/千瓦时的上网电价,否则上网电价将被调整为 0.40 元至 0.57 元/千瓦时。这部分市场将成为 2018 年和 2019 年风电新增装机的重要部分。根据《2017-2020 年风电新增建设规模方案》,未来三年风电新增装机规模年平均增长有望达到25GW 以上,考虑其中并未包含红六省的新增规模,在电价调整关键年份装机规模将会达到30GW。

表 :2017-2020 年风电新增建设规模方案(MW)

资料来源:公开资料整理

表 :补贴持续退坡或将刺激风电抢装

资料来源:公开资料整理

分散式风电有望迎快速发展。2017 年分散式风电政策进一步升级,推进分散式风电市场化交易试点,并不受年度指导规模的限制。2017 年 6 月,能源局发布《关于加快推进分散式接入风电项目建设有关要求的通知》,按照“统筹规划、分步实施、本地平衡、就近消纳”的总体原则,切实推进分散式接入风电项目建设。2017 年 10 月,发改委和能源局联合印发《关于开展分布式发电市场化交易试点的通知》,明确试点区域的三种电力交易模式,主推分布式发电项目与电力用户直接进行交易,进一步推进分布式发电的市场化。截至 2017 年底,全国有 17 省“十三五”能源规划中提出发展分散式风电,山西、河南、内蒙古、新疆也相继发布了“十三五”分散式风电建设方案。

下半年风电装机增长较快。截至 18 年 5 月份,在水电、火电及总装机量下滑的情况下,我国风电新增装机实现了 20.69%的增长。从利用小时数来看,前 5 月增加了 149 小时,弃风限电问题正在逐步改善,这也将继续刺激风电运营商的装机欲望。从近期产业链调研来看,风电招标已经出现加速的现象,招标价格也有企稳的态势。我们判断,风电行业处于底部区间的概率较大,下半年行业或将迎来量价齐升,最起码量升价稳的时期。

图:国内 2MW 风电机组招标价格变化

数据来源:公开数据整理

表 :风电新增装机增长较快

注:除发电利用小时数是绝对值增减外,其他都是增减的百分比

数据来源:公开数据理

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。