参考观研天下发布《2018-2023年中国新能源发电锂电储能行业发展调研与投资趋势研究报告》

长期来看,光伏装机年均新增装机乐观可达 729GW,保守 183GW:在我们隆基股份深度报告《需求驱动优势龙头利润高增长》中,通过对全球用电量预测、全球光伏资源、光伏成本趋势及电网的接入条件等制约因素的综合分析,我们得出 2018-2040 年,全球光伏装机年平均增长 729GW ,即使在最谨慎的情况下,年均装机也可达到 183GW。而 2017 年全球光伏装机仅 100GW 左右,光伏行业长期成长前景广阔。

新政后终端需求减弱,产业链价格陡降。5 月 31 日,《关于 2018 年光伏发电有关事项的通知》出台,国家能源局在下调光伏标杆上网电价和度电补贴 5 分/kWh 的同时,严格管控需要补贴的光伏指标,下半年需求将快速萎缩。预计光伏全年新增装机容量将下滑至 32GW 左右。

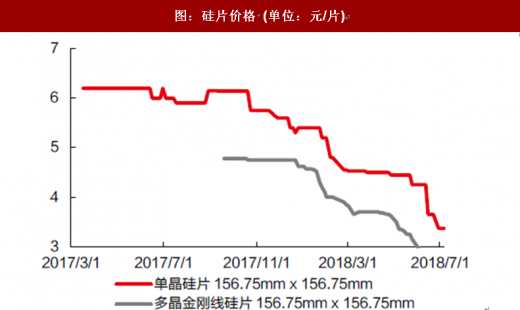

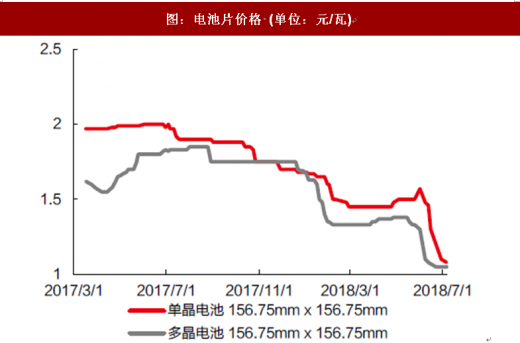

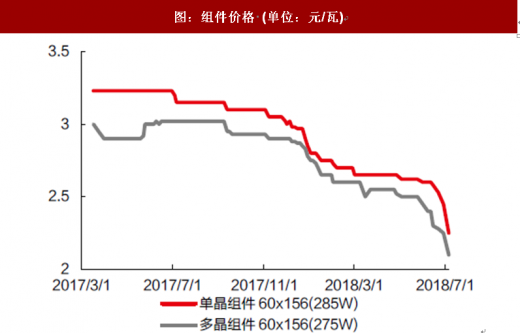

下半年价格逐步企稳:我们测算在最悲观的情况,也就是全产业链只能赚回现金成本的情况下每个环节的现金成本水平。

比较各环节相对于现金成本的收益率,硅片环节已经非常低,这主要是受近期多晶硅产能退出甩货的影响,预计随着落后产能的退出,该环节价格有望企稳并缓慢回升;电池片环节盈利基本合理,但已无下降空间;组件环节盈利稍高,最多还有 10-20%的价格下跌空间。近期产业链价格状况也验证了我们上述判断。

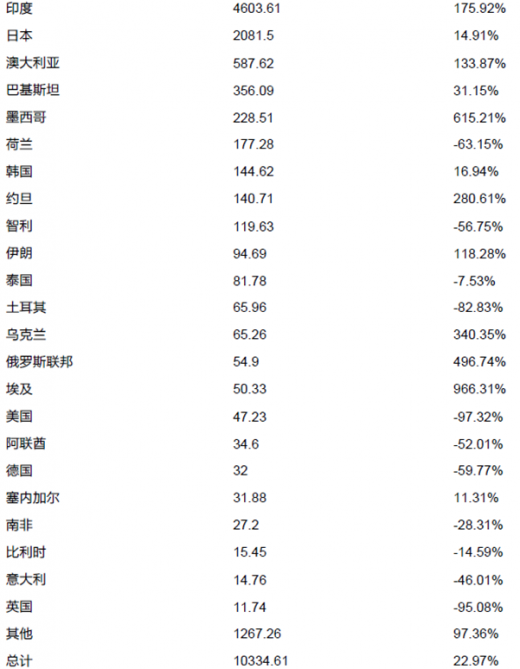

海外需求全面开花:2018 年前 5 个月,我国组件出口量 10.33GW,同比增长 23%。除印度增幅继续领涨之外,澳大利亚、墨西哥等国家表现抢眼。

今年为全球需求低点,明年开始迎新一轮增长:我们认为,受退补政策的影响,国内需求急速下跌之后将在明年迎来反弹;海外需求将得益于光伏价格快速下跌之后平价时代的提前来临,但因为海外项目从规划到建设以致完工一般有至少 1-2 年的周期,因此本轮价格的下跌对短期需求影响有限,但明后年需求将充分受益。

长期来看,光伏装机年均新增装机乐观可达 729GW,保守 183GW:在我们隆基股份深度报告《需求驱动优势龙头利润高增长》中,通过对全球用电量预测、全球光伏资源、光伏成本趋势及电网的接入条件等制约因素的综合分析,我们得出 2018-2040 年,全球光伏装机年平均增长 729GW ,即使在最谨慎的情况下,年均装机也可达到 183GW。而 2017 年全球光伏装机仅 100GW 左右,光伏行业长期成长前景广阔。

新政后终端需求减弱,产业链价格陡降。5 月 31 日,《关于 2018 年光伏发电有关事项的通知》出台,国家能源局在下调光伏标杆上网电价和度电补贴 5 分/kWh 的同时,严格管控需要补贴的光伏指标,下半年需求将快速萎缩。预计光伏全年新增装机容量将下滑至 32GW 左右。

图:国产多晶硅料价格 (单位:元/公斤)

数据来源:公开数据整理

图:硅片价格 (单位:元/片)

数据来源:公开数据整理

图:电池片价格 (单位:元/瓦)

数据来源:公开数据整理

图:组件价格 (单位:元/瓦)

数据来源:公开数据整理

表 :光伏产业链最新报价

资料来源:公开资料整理

表 :各环节产品相对于现金成本的收益率

注:这里计算时,单晶用料价格假设维 90 元/kg,多晶用料价格为 80 元/kg

资料来源:公开资料整理

图:我国 18 年前 5 月的组件出口情况

资料来源:公开资料整理

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。