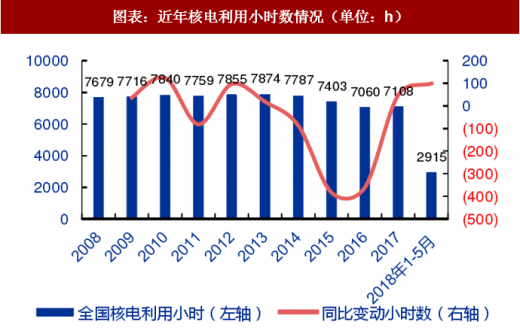

为促进核电消纳,2017 年 2 月《保障核电安全消纳暂行办法》中提出按优先保障顺序安排核电机组发电,凸显核电基荷电源地位;《2018 年能源工作指导意见》明确提出,继续推动解决部分地区核电限发问题,促进核电多发满发。叠加电力供需改善、煤电新增装机大幅压减等利好,2017 年全国核电利用小时数同比增加 48 小时,2018 年 1-5 月同比再次增加 99 小时,扭转近年下跌趋势(2014-2016 年分别同比下降 87h、384h、361h)。截至 2018 年 5 月底,全国核电发电量在总发电量中占比 4%,较 2013 年提升 1.9ppt。

参考观研天下发布《2018年中国核电行业分析报告-市场运营态势与发展前景研究》

图表:近年核电利用小时数情况(单位:h)

资料来源:观研天下整理

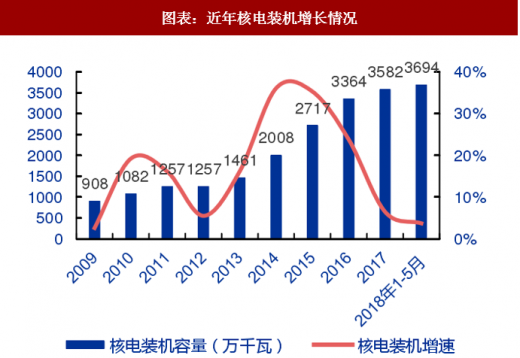

图表:近年核电装机增长情况

资料来源:观研天下整理

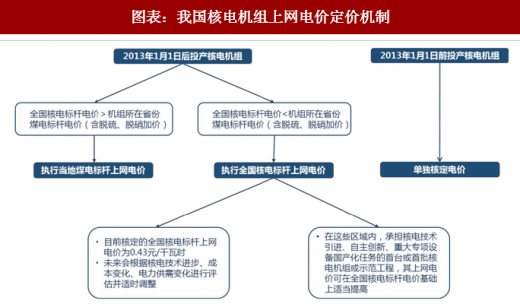

新投产机组上网电价与燃煤机组标杆电价挂钩,当前煤价仍处高位,有力支撑后续投产核电机组电价水平。2013 年国家发改委发布《关于完善核电上网电价机制有关问题的通知》,规定 2013 年 1 月 1 日以后投产的核电机组实行“机组商运时燃煤机组标杆电价与核电标杆电价孰低”定价政策,其中新投产的核电机组标杆上网电价为 0.43 元/千瓦时(含税),燃煤机组标杆电价为核电机组所在地的煤电标杆电价(含脱硫、脱硝加价);核电标杆上网电价低于所在地燃煤机组标杆上网电价的地区,承担核电技术引进、自主创新等任务的首台或首批核电机组,其上网电价可在标杆电价基础上适当提高。

从 2016 年下半年开始,动力煤价格持续高涨,多省份已于 2017 年 7 月 1 日开始上调煤电电价,目前环渤海动力煤(5500K)价格为仍处近年高位,根据煤电联动政策,煤电上网标杆电价存在进一步上调可能,对后续投产核电机组电价水平形成较强支撑作用。

图表:我国核电机组上网电价定价机制

资料来源:观研天下整理

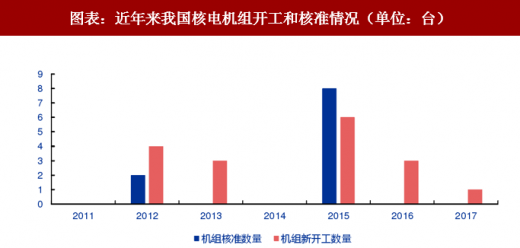

三代技术逐渐成熟,核电建设全面加速。在国家能源局发布的《2018 年能源工作指导意见》中提出,年内计划建成三门1号、海阳1号、台山 1 号、田湾 3 号和阳江 5 号机组,合计新增核电装机约 600 万千瓦;积极推进具备条件项目的核准建设,年内计划开工 6~8 台机组。今年 4 月,台山 1 号、三门 1 号、阳江 5 号机组先后拿到装料核准,有望年内实现投产。上述机组中,三门 1 号和台山 1 号分别为全球 AP1000、EPR 核电技术首堆,今年下半年有望先后投入商运,标志着该技术的全面成熟,后续采用 AP1000 和 EPR 技术的相关拟建机组核准有望全面提速。

2018 年 6 月中核集团与俄罗斯国家原子能集团签署核电合作合同,双方将在田湾和徐大堡合作建设四台 VVER-1200 型三代核电机组,合同总金额超过 200 亿元,进一步推动我国核电技术发展。当前电力供需持续向好,供给侧改革导致新增煤电装机全面放缓,利于国家加速放行新增核电项目审批。

图表:近年来我国核电机组开工和核准情况(单位:台)

资料来源:观研天下整理

图表:三代核电技术首堆项目进展

资料来源:观研天下整理

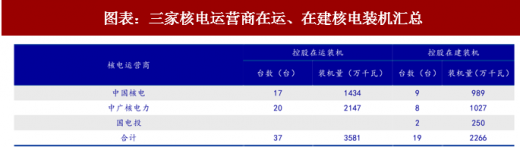

核电运营三分天下,工程建设一家独大,核电板块迎来新一轮成长。目前中国核电和中广核电力控股全部在运核电机组,国电投具备核电投资运营商资质(海阳 1、2 号机组在建),三家核电运营商在建项目共计 2266 万 kW。核电建设领域一家独大,中国核建承建了我国全部在役核电站的核岛工程。根据电力发展十三五规划,到 2020 年我国核电在运装机将达到 5800 万千瓦,据测算目前尚有 3000 万 kW 装机缺口。为完成规划,未来三年每年有望开工 6-8 台,启动核电建设公司与核电运营公司新一轮成长。

图表:三家核电运营商在运、在建核电装机汇总

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。