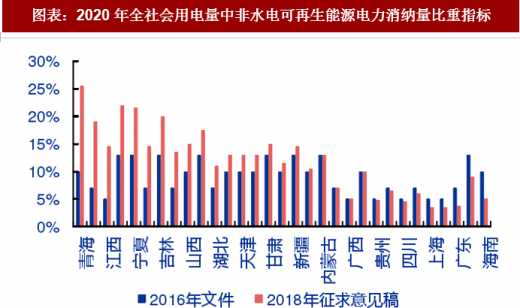

2016 年以来,我国先后推出多项政策促进可再生能源消纳,包括限制风电投资监测预警结果为红色的区域核准新风电项目、“三北”地区严格执行火电最小运行方式和最低技术出力政策等,叠加“三北”地区跨省跨区外送特高压通道陆续建成投产,我国弃风率已明显改善。2017 年全国弃风率 12%,同比减少 5 个百分点;2018Q1 全国弃风率 8.5%,同比减少 7.92 个百分点。政策提高多省份非水电可再生能源消纳指标,当前全国可再生能源电力占比大幅低于考核指标。2018 年 3 月国家能源局发布《可再生能源电力配额及考核办法(征求意见稿)》,此次意见稿亮点包括:提高多省份非水电可再生能源消纳指标,明确消纳主体,对于未达标的主体将予以惩戒;实行可再生能源证书制度,各市场主体通过与其他市场主体或可再生能源发电企业进行证书交易完成配额指标。我们以 2017 年各省实际用电量为权重,加权各省非水电可再生能源电力考核指标,估算 2018、2020 年全国非水电可再生能源消纳在全社会用电量中比重指标应为 8.11%和 10.15%,而 2017 年全国风电、光伏发电量仅占全社会用电量的 6.72%,较指标仍有较大差异,预计未来三年我国风电开发市场前景广阔。

参考观研天下发布《2018年中国海上风电行业分析报告-市场深度调研与发展趋势研究》

图表:2013年以来全国弃风率情况

资料来源:观研天下整理

图表:2020年全社会用电量中非水电可再生能源电力消纳量比重指标

资料来源:观研天下整理

5 月 18 日能源局发布《关于 2018 年度风电建设管理有关要求的通知》,首次提出风电竞价上网的全新规定。根据文件,从 2019 年起各省(自治区、直辖市)新增核准的集中式陆上风电项目和海上风电项目应全部通过竞争方式配置和确定上网电价。我们判断,本次竞价上网新规提出的大背景一是近年来风电整体造价持续下降,风电平价上网时代日益临近,此时提出竞价上网制度进一步倒逼风电设备、工程和“路条”等费用项目的降低;二是随着风电装机规模不断扩大,可再生能源补贴基金缺口日益扩大。

风电运营龙头在手项目储备充足,后续 2-3 年新建项目电价无忧。当前风电龙头运营商项目储备较为充足,根据政策规定截至目前已获得核准项目不会受到本次竞价新规影响,仍将执行过去核电的风电上网标杆电价,未来 2-3 年时间内风电运营商新建项目的电价以及回报率有保障。

图表:主要风电运营商投产、核准以及储备项目情况

资料来源:观研天下整理

2020 年前后风电全面迎来平价上网&竞价上网新时期,预计风电市场将会进一步向龙头集中。游戏规则改变后,我们判断消纳和成本控制能力将成为风电开发运营的关键。从消纳角度来看,在新能源行业日益需要火电调峰辅助服务的背景下,几大风电运营龙头隶属于五大发电集团,其在电网协调调度、消纳方面具备民营企业难以具备的先天优势。从成本控制角度来看,几大风电运营龙头天然具备资金成本优势、规模优势,成本控制能力较其余小开发商更强。因此,我们判断风电市场将会进一步向龙头集中,龙头公司市占率进一步提升,同时依赖成本控制和消纳改善获取合理的项目运营回报率。

资料来源:观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。