电力需求现状及预测

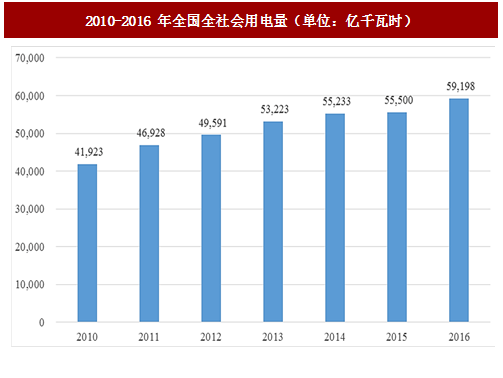

据中国科学院财经战略研究院预测,“十二五”和“十三五”期间的电力需求将保持稳定增长态势。就社会用电量而言,考虑到我国正处于工业化的中后期阶段,今后社会用电量将按三阶段的增长路径不断恢复提高。整个“十二五”中后期属于蓄势阶段,我国全社会用电增速将保持在5.0%-7.0%左右,总用电量达5.7-6.0万亿千瓦时。“十三五”为恢复阶段,全社会用电增速将在这一阶段提高到5.5%-7.5%左右,在2020年,全国全社会用电量将会达到6.7-7.0万亿千瓦时。

2020年-2030年处于稳定阶段,从2020年开始,我国工业化基本完成,全社会用电增速将缓慢下降,平均增长率将降低到3.0%-4.0%,总社会用电量将达到10万亿千瓦时左右。

电力建设是一项建设周期长、投资规模大、技术难度高的综合工程。为了实现我国的产业技术升级,推动能源资源的可持续供应和温室气体减排,从2010到2016年,我国对电力的基础建设投资每年逐步加大。2014年,我国电力的基础建设投资为7,764亿元,其中电源建设为3,646亿元,电网建设为4,118亿元。

参考中国报告网发布《2017-2022年中国电力行业市场发展现状及十三五商业模式创新分析报告》

2015年,电力的基础建设投资为8,694亿元,其中电源建设为4,091亿元,电网建设为4,603亿元。2016年,电力的基础建设投资为8,855亿元,其中电源建设为3,429亿元,电网建设为5,426亿元。

“十三五”期间,我国电力工业将由规模扩张型发展向质量效益型发展转变,发展质量明显提升、结构更加优化、科技含量显著加强,电力建设和投资空间依然巨大。尽管“十三五”期间电力增速由高速转为中速,但由于我国电源装机基数巨大,年均增量装机规模仍将创历史新高。平均每年的新增装机约1.1亿千瓦,相当于一个意大利或巴西,相当于我国1988年的总装机容量。

国内供电市场主要由国家电网和南方电网构成,其中国家电网拥有约70%的市场份额。智能化电网是电网的发展趋势,根据国家电网公司制定的《国家电网智能化规划总报告》,“十三五”期间,国家电网公司总投资为14,000亿元用于电网建设,智能化投资为1750亿元,占总投资的12.5%。

2016年4月国家发改委、国家能源局下发了《能源技术革命创新行动计划(2016-2030年)》,并同时发布了《能源技术革命重点创新行动路线图》。其中关于电网信息通信路线如下:重点在电力系统量子通信技术应用、电力设备在线监测先进传感技术、高效电力线载波通信、推动电力系统与信息系统深度融合等方面开展研发与攻关。2020年目标,突破信息通信安全技术和电力线载波技术,形成宽带电力线通信标准,形成适合电网运行要求的低成本、量子级的通信安全技术;2030年目标,形成适合电网运行要求的低成本、量子级的通信安全工程应用技术解决方案,实现规模化应用;2050年展望,无线输电技术得到应用,电网的系统、设备、通信、控制等技术引领国际先进水平,完全掌握材料、核心器件、装备和系统成套技术。建成世界领先的、安全高效的、绿色环保的现代电网。随着国内电网信息通信技术改革和创新,指挥调度通信系统在电网领域的应用需求也将获得长期稳定的增长。

电力行业是国民经济的基础能源产业,在国民经济中占有极其重要的地位,并与国民经济发展息息相关。受宏观经济形势影响,近两三年来,电力产业进入一个相对缓慢的调整期,目前中国电力需求增速放缓,但长期发展态势向好,未来中国电力市场发展潜力仍然巨大。

图:2010-2016年全国全社会用电量(单位:亿千瓦时)

据中国科学院财经战略研究院预测,“十二五”和“十三五”期间的电力需求将保持稳定增长态势。就社会用电量而言,考虑到我国正处于工业化的中后期阶段,今后社会用电量将按三阶段的增长路径不断恢复提高。整个“十二五”中后期属于蓄势阶段,我国全社会用电增速将保持在5.0%-7.0%左右,总用电量达5.7-6.0万亿千瓦时。“十三五”为恢复阶段,全社会用电增速将在这一阶段提高到5.5%-7.5%左右,在2020年,全国全社会用电量将会达到6.7-7.0万亿千瓦时。

2020年-2030年处于稳定阶段,从2020年开始,我国工业化基本完成,全社会用电增速将缓慢下降,平均增长率将降低到3.0%-4.0%,总社会用电量将达到10万亿千瓦时左右。

电力投资及预测

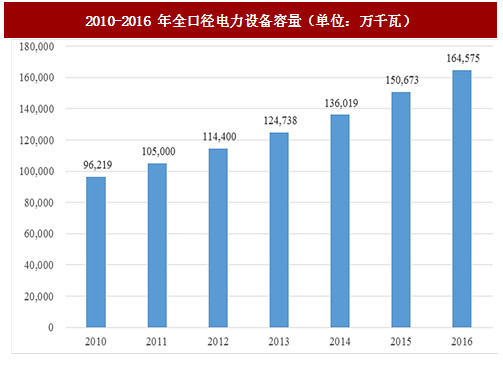

为保证经济发展的电力能源供应,2010-2016年全国全口径电力设备容量不断增大。2013年全国发电装机容量首次跃居世界第一,达到124,738万千瓦。2014年全国全口径电力设备容量达到136,019万千瓦,同比增长8.7%。2015年,全国全口径电力设备容量达到了150,673万千瓦,同比增长10.4%。2016年,全国全口径电力设备容量达到了164,575万千瓦,同比增长8.2%。

图:2010-2016年全口径电力设备容量(单位:万千瓦)

电力建设是一项建设周期长、投资规模大、技术难度高的综合工程。为了实现我国的产业技术升级,推动能源资源的可持续供应和温室气体减排,从2010到2016年,我国对电力的基础建设投资每年逐步加大。2014年,我国电力的基础建设投资为7,764亿元,其中电源建设为3,646亿元,电网建设为4,118亿元。

参考中国报告网发布《2017-2022年中国电力行业市场发展现状及十三五商业模式创新分析报告》

2015年,电力的基础建设投资为8,694亿元,其中电源建设为4,091亿元,电网建设为4,603亿元。2016年,电力的基础建设投资为8,855亿元,其中电源建设为3,429亿元,电网建设为5,426亿元。

图:2010-2016年电力基本建设完成投资额(单位:亿元)

图:2010-2016年电力投资基本建设完成投资额明细表(单位:亿元)

“十三五”期间,我国电力工业将由规模扩张型发展向质量效益型发展转变,发展质量明显提升、结构更加优化、科技含量显著加强,电力建设和投资空间依然巨大。尽管“十三五”期间电力增速由高速转为中速,但由于我国电源装机基数巨大,年均增量装机规模仍将创历史新高。平均每年的新增装机约1.1亿千瓦,相当于一个意大利或巴西,相当于我国1988年的总装机容量。

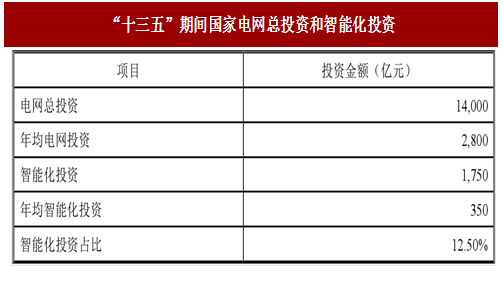

国内供电市场主要由国家电网和南方电网构成,其中国家电网拥有约70%的市场份额。智能化电网是电网的发展趋势,根据国家电网公司制定的《国家电网智能化规划总报告》,“十三五”期间,国家电网公司总投资为14,000亿元用于电网建设,智能化投资为1750亿元,占总投资的12.5%。

图:“十三五”期间国家电网总投资和智能化投资

电力行业指挥调度系统市场规模分析

当前,我国社会经济和科学技术快速发展,大量的新技术被应用于电力系统之中,特别是计算机与通信技术的发展,使得电力调度通信系统发展迅速,在电力系统中占据了越来越重要的地位。电力指挥调度通信系统的安全、稳定运行直接影响着整个电力系统的运行质量。

通过通信信息平台智能化建设,实现电网调度的信息化、自动化、互动化,实现对电力生产的科学组织、精确指挥、前瞻指导和高效协调,全面提升电网调度的资源优化配置能力、纵深风险防御能力、科学决策管理能力、灵活高效调控能力和公平友好市场调配能力,全面提升电网安全、经济运行水平。通信信息平台是智能电网的重要组成部分,与其它环节联系紧密,是智能电网安全、优质、经济运行的重要保障。根据《国家电网智能化规划总报告》,“十三五”期间通信信息平台的总体市场规模达到221亿元,年均市场规模达到44.2亿元。通信信息平台建设包括传输网建设、业务网建设、支撑网建设、终端通信接入网建设等,公司从事的指挥调度系统业务属于业务网建设部分。2016年4月国家发改委、国家能源局下发了《能源技术革命创新行动计划(2016-2030年)》,并同时发布了《能源技术革命重点创新行动路线图》。其中关于电网信息通信路线如下:重点在电力系统量子通信技术应用、电力设备在线监测先进传感技术、高效电力线载波通信、推动电力系统与信息系统深度融合等方面开展研发与攻关。2020年目标,突破信息通信安全技术和电力线载波技术,形成宽带电力线通信标准,形成适合电网运行要求的低成本、量子级的通信安全技术;2030年目标,形成适合电网运行要求的低成本、量子级的通信安全工程应用技术解决方案,实现规模化应用;2050年展望,无线输电技术得到应用,电网的系统、设备、通信、控制等技术引领国际先进水平,完全掌握材料、核心器件、装备和系统成套技术。建成世界领先的、安全高效的、绿色环保的现代电网。随着国内电网信息通信技术改革和创新,指挥调度通信系统在电网领域的应用需求也将获得长期稳定的增长。

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。