参考观研天下发布《2018年中国光伏市场分析报告-行业深度调研与投资前景研究》

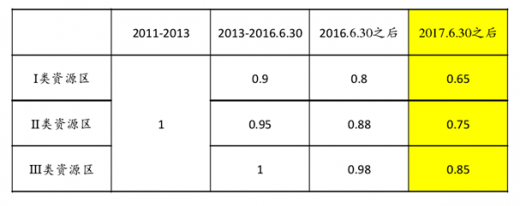

光伏:17年电价大幅降低,将触发630抢装效应9月29日,国家发改委出台了《关于调整新能源标杆电价的通知(征求意见稿)》,这个意见稿中,拟将Ⅰ类、Ⅱ类、Ⅲ类大资源区地面电站光伏上网电价分别由0.80元、0.88元、0.98元下调至0.55元、0.65元、0.75元。

10月26日发改委正式出台2017光伏上网电价,一二三类资源区电价确定在0.65/0.75/0.85/千瓦时,下调了0.15元、0.13元、0.13元,超过前次降幅。

17年6月30日前,抢装行情有望重新上演。

光伏:16年装机预计32GW以上,未来平价上网可期

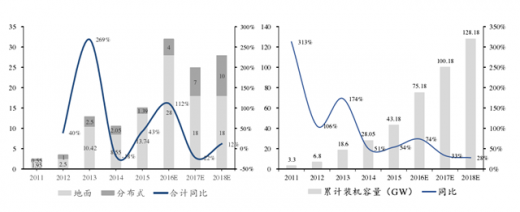

2016年上半年,国内因为630下调电价迎来抢装,上半年新增装机22GW

2016年国家能源局下发指标18.1GW(不含扶贫项目),其中普通电站12.6GW,领跑者5.5GW,支撑2016年下半年需求

预计国内2016年全年装机32GW,预测2017-2018年装机约25GW、28GW,随着系统成本不断下降,未来平价上网可期(预计2020年用电侧、2023年发电侧)

资料来源:观研天下ww整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。