参考观研天下发布《2018年中国智能配网产品市场分析报告-行业运营态势与投资前景研究》

未来 1-2 年内配网开放将主要围绕首批增量配网试点项目进行,其对应的市场增量我们测算如下:

1、在工程总包方面,参考我们了解的某配网示范项目,按平均每个项目投资金额 4 亿计算,本次各地上报的近 100 个增量配网试点项目所带来的 EPC 订单约为 400 亿,按3-5%净利率计算,对应总净利润在 10-20 亿体量。

2、在配售电一体化运营方面,盈利来源包括三方面:配网过网费、售电购销差价以及增值用电服务。目前增值服务的商业模式还不够清晰,这里只讨论前两种收入。

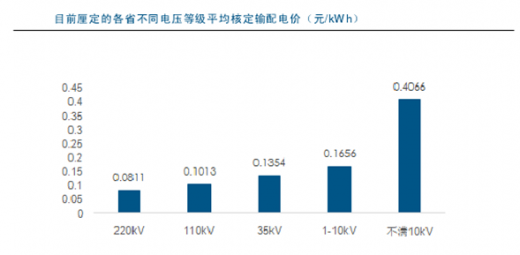

配网过网费——目前发改委只对电网公司的部分输配网进行了分电压等级的成本核算,厘定出的平均过网费率如下图。假定对初期园区配网运营商沿用电网公司的费率标准,则其配网过网费=用户受电电压等级输配电费与配电运营商接入电网电压等级的输配电费之差,目前工业用户一般水平在 0.085 元/k Wh。

售电购销差价——即为工业用户代理电量竞价后,与用户协商获得的电价降幅分成。目前按广东交易结果看,暂时可以按 0.025 元/k Wh 左右计算。

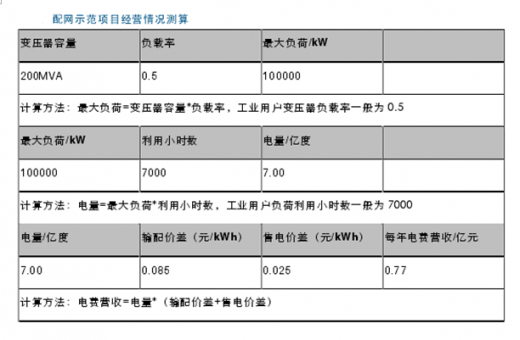

合计以上两个假设,对应配售电运营商度电收入为 1.1 毛。参考图表 所列示的 110k V园区配网示范项目,假定 25 年折旧,同时每年 1000 万的运营成本,对应项目 IRR 为12-13%。如果以此项目为均值计算,近 100 个增量配网试点对应年电费营收近 80 亿。

我们认为,上述两大增量空间的释放可能给盈利基数较低的转型上市企业带来可观的业绩弹性。目前首批 105 个增量配网试点项目名单已经下发,明年将大规模进入招标及建设阶段。后续可自下而上关注哪些企业能够有足够资源获取项目,且具有足够的业绩/市值弹性。

未来 1-2 年内配网开放将主要围绕首批增量配网试点项目进行,其对应的市场增量我们测算如下:

1、在工程总包方面,参考我们了解的某配网示范项目,按平均每个项目投资金额 4 亿计算,本次各地上报的近 100 个增量配网试点项目所带来的 EPC 订单约为 400 亿,按3-5%净利率计算,对应总净利润在 10-20 亿体量。

2、在配售电一体化运营方面,盈利来源包括三方面:配网过网费、售电购销差价以及增值用电服务。目前增值服务的商业模式还不够清晰,这里只讨论前两种收入。

配网过网费——目前发改委只对电网公司的部分输配网进行了分电压等级的成本核算,厘定出的平均过网费率如下图。假定对初期园区配网运营商沿用电网公司的费率标准,则其配网过网费=用户受电电压等级输配电费与配电运营商接入电网电压等级的输配电费之差,目前工业用户一般水平在 0.085 元/k Wh。

售电购销差价——即为工业用户代理电量竞价后,与用户协商获得的电价降幅分成。目前按广东交易结果看,暂时可以按 0.025 元/k Wh 左右计算。

合计以上两个假设,对应配售电运营商度电收入为 1.1 毛。参考图表 所列示的 110k V园区配网示范项目,假定 25 年折旧,同时每年 1000 万的运营成本,对应项目 IRR 为12-13%。如果以此项目为均值计算,近 100 个增量配网试点对应年电费营收近 80 亿。

我们认为,上述两大增量空间的释放可能给盈利基数较低的转型上市企业带来可观的业绩弹性。目前首批 105 个增量配网试点项目名单已经下发,明年将大规模进入招标及建设阶段。后续可自下而上关注哪些企业能够有足够资源获取项目,且具有足够的业绩/市值弹性。

资料来源:观研天下ww整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。