一、配网投资加速,低压电器需求上升

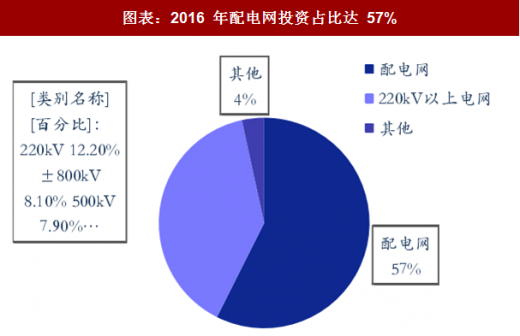

未来几年,中国电网投资将从主干网转向配电网为主。为缓解中国的电力生产和消费区位上的不平衡问题,之前几年加快特高压建设成为必然,到 2016 年, 5431 亿电网投资中,870 亿为特高压,同比增长 88%,预计未来将逐步放缓。220KV 以及以上主干网 2016 年完成 2132 亿元,同比仅增长 3%。而 2016 上配网投资占电网投资的比例已经达到了 57%,其中中低压配电网投资比重达 43%。我们认为电网投资向配网倾斜这一趋势将会持续。由于历史投入原因,农网显著落后于城市电网,根据国家电网数据,2015 年全国农村户均停电时间较城市多 47.6 小时;农村电网综合电压合格率较城市电网低 4.99pcts;农村户均配变容量仅为城市电网的 45.4%。因此,2016 年,国网公司新一轮农网改造升级工程“十三五”时期规划投资 5222 亿元,2016-2017 年,涉及 7.8 万个自然村,1.56 亿人口的新一轮农网改造于 2017 年 9 月基本完成,农网改造是配网投资的一个重要支撑,预计未来几年景气度还将持续。

图表:2016 年配电网投资占比达 57%

图表来源:公开资料整理

图表:配网投资增速逐年攀升

图表来源:公开资料整理

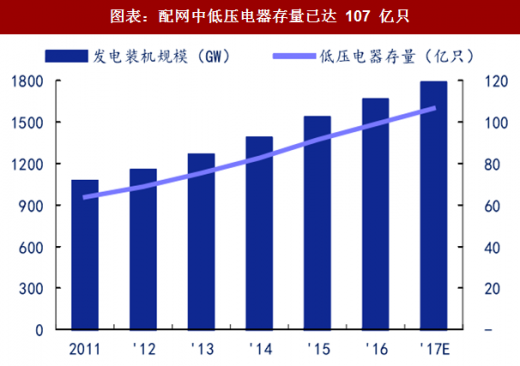

此外,配电网内的存量低压电器市场每年也会带来很大的增量。根据中电联数据,2017 年末,我国累计发电装机规模达到了 1,777GW,按照每新增 1GW 发电设备需要配套 600 万件低压电器产品测算,目前我国配电网中存量的低压电器产品已经达到了 107 亿件。考虑产品寿命、安全性、稳定性以及部分行业的特定要求等因素,保守估计低压电器元器件的更新周期为 5-8 年。以最保守的 8 年更新寿命周期测算,目前我国配电网中低压电器存量产品的年均更新需求在 13.33 亿件。

图表:配网中低压电器存量已达 107 亿只

图表来源:公开资料整理

图表:低压电器在电网市场增速 15%以上

图表来源:公开资料整理

参考观研天下发布《2018年中国分电器行业分析报告-市场运营态势与发展趋势研究》

电网市场的低压电器规模在 130 亿以上,近年来的增速保持在 15%左右。从电网项目型市场中的增速从历史数据看,跟随配网投资,呈现的是一年比一年快的增速。从 2015 年的个位数增长,逐渐上升至 2017 年的 10%以上,未来预计还将维持 15%以上的增速。

二、新能源装机旺盛,带动低压电器景气度高涨

根据国家能源局数据,新能源装机近几年一直保持高速增长的态势,风电和光伏的装机总和近几年一直保持 30%以上的复合增速。其中光伏新增装机从 2011 年的 257 万千瓦,增长到 2017 年的超过 5000 万千瓦,风电新增装机从 2011 年的 1763 万千瓦,最高增长到 2015 年的 3075 万千瓦,近两年虽有些下滑,但 2017 年四季度开始明显保持上升态势,主要是限电有所好转,南方施工周期慢等因素逐渐消除,预计未来两年风电新增装机将重回增长。新能源新增装机增速将维持比较高的水平,直至平价上网后,实现快速增长。

对应到低压电器在新能源中的应用,一方面低压电器会随行业增长;另一方面适用于新能源的低压电器对运行的温度、电压、绝缘强度和可靠性都比在一般的电网里面要求要高,低压电器厂商需要根据新能源特有的运行环境来研发新品,所以附加值比传统电网要高一些。进一步提升行业的市场空间。新能源板块是近年高速增长的低压电器应用新领域,近年来需求增速保持在 20%以上。

图表:新能源装机增速总体保持高位

图表来源:公开资料整理

注:新能源装机仅包括风电和光伏

图表:低压电器在新能源市场保持高增速

图表来源:公开资料整理

注:仅指项目型市场,机仅包括风电和光伏 不包括由经销渠道进入新能源市场的部分

资料来源:公开资料,观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。