一、供配(售)电+增值服务,增量配网市场前景广阔

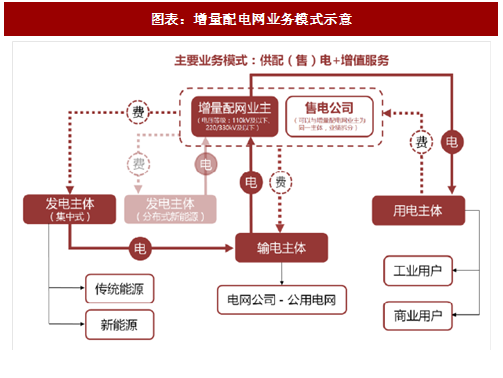

增量配电网运营者在其配电区域内可以从事下列几类业务模式,总体概况可由图示意。

其一,供配电服务。供配电服务是增量配电网业主向电力用户提供的基础服务,包括但不限于:投建、运营、调度、维护、改造配电网络;用户用电的无歧视报装、接入和增容;提供用户计量、抄表、收费、开具发票和催缴欠款等服务;公开配网运行信息、承担电力统计工作;保护电力设施、防窃电;代收、代付政府性基金、交叉补贴、新能源补贴等。

其二,售电业务。根据《管理办法》,增量配电网业主同时符合售电公司准入条件的,在履行售电公司准入程序后,即可展开售电业务。据统计结果显示:在第一批已经确认业主的 61 家增量配电网业务改革试点项目中,有 20 家业主自身或资本参与方具备售电公司资质,占到已确认业主项目总数的 32.79%。在售电业务中,售电公司可以与电力用户协商确定电力的市场交易价格,并可以不受配电区域限制进行购电。对于拥有配电网运营权的售电公司,具备条件的要将配电业务和竞争性售电业务分开核算。

其三,增值服务。根据《管理办法》,增量配电网业主可以有偿为各类用户提供增值服务,其内容包括但不限于为用户提供用电规划、智能用电、节能增效、用电设备运维、综合能源服务等。提供增值服务是增量配电网业务改革乃至电力体制改革的一大创新和亮点:通过不断创新和丰富增值服务内容,一方面能够使电力用户得到越来越个性化、优质的电力服务,另一方面对于运营商来说也可以获得更多盈利增长点,以此通过良性循环激活市场,发挥市场的价值发现作用,推动产业内涵的不断进步和发展。

其四,保底供电服务。根据《管理办法》,增量配电网目前主要面向大工业及商业用电客户;对于居民、农业、重要公用事业、公益性服务等用电性质,则继续按照所在省(市、区)的目录销售电价执行。对于不参加电力市场交易的用户(包含具备市场交易资格而选择不参与市场交易的电力用户),增量配电网有义务向其提供保底供电服务。我们认为,这将倒逼增量配电网运营商向电力用户提供:1)更为廉价的电力能源;2)更加丰富和优质的供配电及其他增值服务。根据前述《管理办法》,增量配电网业务范围内的用电价格由以下几个部分组成:1)发电企业或售电公司与电力用户协商确定的电力交易价格;2)增量配电网接入电压等级所对应的省级电网公用网络输配电价(含线损和“交叉补贴”);3)增量配电网的配电服务价格;4)政府性基金及附加(由增量配电网业主代收、省级电网企业代缴)。

如上所述,由于目前电网企业还承担着 7~8 分钱/度电的“政策性交叉补贴”,如由增量配电网直接接入电力能源会出现规避交叉补贴的情况,因此现阶段仍然要求增量配电网通过公用电网接入电力能源,为下辖范围内的电力用户提供配售电服务。应当注意的是:目前所禁止直接接入增量配电网的电力能源应当指的是集中发电的各类电厂,对于分布式发电系统是否可以直接接入增量配电网则未有定论。基于我国鼓励新能源、分布式发电以及发展多能互补区域能源系统的一贯精神,我们认为:未来允许增量配电网范围内建设并接入新能源分布式发电系统的概率较大。

参考观研天下发布《2018年中国智能电网行业分析报告-市场运营态势与发展趋势预测》

增量配电网业务范围内的相关电压等级输配电服务价格,由所在省市的价格主管部门根据国家输配电价改革的相关政策制定。根据北极星输配电网相关资料,截至 2017 年 10 月,已经有 25 个省市区公布了各自的输配电价标准。暂未出台输配电价标准的省市和区域,其增量配网的配电服务价格按“售电公司或电力用户接入电压等级”和“该增量配电网接入电压等级”所分别对应的省级电网共用网络输配电价差值来计算。

二、增量配网相关标的

协鑫智慧能源:目前处于申请上市状态,是国内经营环保热电产业规模较大的企业之一。公司 2016 年营业收入的 51.41%来自于各类发电业务(含燃机发电、燃煤发电、生物质能发电、垃圾发电、风力发电等)及电力销售。目前,公司已在全国 20 多个省、市(自治区)设立了售电公司,并已获得售电牌照 15 张。据搜狐新能源报道,预计其 2017 年售电量将达 80 亿千瓦时。

根据第一批增量配网项目业主信息公示,截至 2017 年底,协鑫智慧能源共中标参与其中 3 个项目:镇江扬中高新技术产业开发区增量配电业务试点、金寨现代产业园区增量配电业务试点、濮阳县产业集聚区增量配电业务试点;上述三个项目的合计增量配网建设容量为 350MVA,年用电量预计 11 亿千瓦时。

新奥能源:公司主要从事清洁能源分销业务,包括城市管道天然气、液化石油气(LPG)、车用燃气(CNG 和 LPG)、二甲醚等清洁能源分销以及非管输能源配送业务,同时还提供基于能源分销的其他增值业务。其全资子公司湖南新奥能源发展有限公司积极参与当地增量配电网业务改革试点:在首批 106 个项目中,湖南获批 6 个项目,湖南新奥能源参与了其中 3 个项目的中标业主。其项目分别为:“衡阳白沙洲工业园增量配电业务试点”、“益阳高新技术产业开发区增量配电业务试点”、“湘潭经开区增量配电业务试点”。此外,公司旗下售电公司新奥(广西)能源销售有限公司还中标了“河池大任产业园区增量配电业务试点”项目业主。可以说新奥能源是此次参与增量配网试点改革项目最多的社会资本企业。

北京科锐:主营中低压开关、配电变压器、配电自动化、电缆附件、静态无功补偿等,在配电设备市场具有较强竞争力。公司及其全资子公司“科锐能源管理”参与了首批增量配电网试点项目的业主招标,并分别中标“贵安新区增量配电业务试点”和“郑州航空港经济综合试验区增量配电业务试点”项目,项目参股比例分别为 4.5%和 10%。

此外,亿利洁能、泰豪科技等公司,在首批增量配电网业务改革试点的业主招标中,亦有中标。

增量配电网运营者在其配电区域内可以从事下列几类业务模式,总体概况可由图示意。

图表:增量配电网业务模式示意

其二,售电业务。根据《管理办法》,增量配电网业主同时符合售电公司准入条件的,在履行售电公司准入程序后,即可展开售电业务。据统计结果显示:在第一批已经确认业主的 61 家增量配电网业务改革试点项目中,有 20 家业主自身或资本参与方具备售电公司资质,占到已确认业主项目总数的 32.79%。在售电业务中,售电公司可以与电力用户协商确定电力的市场交易价格,并可以不受配电区域限制进行购电。对于拥有配电网运营权的售电公司,具备条件的要将配电业务和竞争性售电业务分开核算。

其三,增值服务。根据《管理办法》,增量配电网业主可以有偿为各类用户提供增值服务,其内容包括但不限于为用户提供用电规划、智能用电、节能增效、用电设备运维、综合能源服务等。提供增值服务是增量配电网业务改革乃至电力体制改革的一大创新和亮点:通过不断创新和丰富增值服务内容,一方面能够使电力用户得到越来越个性化、优质的电力服务,另一方面对于运营商来说也可以获得更多盈利增长点,以此通过良性循环激活市场,发挥市场的价值发现作用,推动产业内涵的不断进步和发展。

其四,保底供电服务。根据《管理办法》,增量配电网目前主要面向大工业及商业用电客户;对于居民、农业、重要公用事业、公益性服务等用电性质,则继续按照所在省(市、区)的目录销售电价执行。对于不参加电力市场交易的用户(包含具备市场交易资格而选择不参与市场交易的电力用户),增量配电网有义务向其提供保底供电服务。我们认为,这将倒逼增量配电网运营商向电力用户提供:1)更为廉价的电力能源;2)更加丰富和优质的供配电及其他增值服务。根据前述《管理办法》,增量配电网业务范围内的用电价格由以下几个部分组成:1)发电企业或售电公司与电力用户协商确定的电力交易价格;2)增量配电网接入电压等级所对应的省级电网公用网络输配电价(含线损和“交叉补贴”);3)增量配电网的配电服务价格;4)政府性基金及附加(由增量配电网业主代收、省级电网企业代缴)。

如上所述,由于目前电网企业还承担着 7~8 分钱/度电的“政策性交叉补贴”,如由增量配电网直接接入电力能源会出现规避交叉补贴的情况,因此现阶段仍然要求增量配电网通过公用电网接入电力能源,为下辖范围内的电力用户提供配售电服务。应当注意的是:目前所禁止直接接入增量配电网的电力能源应当指的是集中发电的各类电厂,对于分布式发电系统是否可以直接接入增量配电网则未有定论。基于我国鼓励新能源、分布式发电以及发展多能互补区域能源系统的一贯精神,我们认为:未来允许增量配电网范围内建设并接入新能源分布式发电系统的概率较大。

参考观研天下发布《2018年中国智能电网行业分析报告-市场运营态势与发展趋势预测》

增量配电网业务范围内的相关电压等级输配电服务价格,由所在省市的价格主管部门根据国家输配电价改革的相关政策制定。根据北极星输配电网相关资料,截至 2017 年 10 月,已经有 25 个省市区公布了各自的输配电价标准。暂未出台输配电价标准的省市和区域,其增量配网的配电服务价格按“售电公司或电力用户接入电压等级”和“该增量配电网接入电压等级”所分别对应的省级电网共用网络输配电价差值来计算。

二、增量配网相关标的

协鑫智慧能源:目前处于申请上市状态,是国内经营环保热电产业规模较大的企业之一。公司 2016 年营业收入的 51.41%来自于各类发电业务(含燃机发电、燃煤发电、生物质能发电、垃圾发电、风力发电等)及电力销售。目前,公司已在全国 20 多个省、市(自治区)设立了售电公司,并已获得售电牌照 15 张。据搜狐新能源报道,预计其 2017 年售电量将达 80 亿千瓦时。

根据第一批增量配网项目业主信息公示,截至 2017 年底,协鑫智慧能源共中标参与其中 3 个项目:镇江扬中高新技术产业开发区增量配电业务试点、金寨现代产业园区增量配电业务试点、濮阳县产业集聚区增量配电业务试点;上述三个项目的合计增量配网建设容量为 350MVA,年用电量预计 11 亿千瓦时。

新奥能源:公司主要从事清洁能源分销业务,包括城市管道天然气、液化石油气(LPG)、车用燃气(CNG 和 LPG)、二甲醚等清洁能源分销以及非管输能源配送业务,同时还提供基于能源分销的其他增值业务。其全资子公司湖南新奥能源发展有限公司积极参与当地增量配电网业务改革试点:在首批 106 个项目中,湖南获批 6 个项目,湖南新奥能源参与了其中 3 个项目的中标业主。其项目分别为:“衡阳白沙洲工业园增量配电业务试点”、“益阳高新技术产业开发区增量配电业务试点”、“湘潭经开区增量配电业务试点”。此外,公司旗下售电公司新奥(广西)能源销售有限公司还中标了“河池大任产业园区增量配电业务试点”项目业主。可以说新奥能源是此次参与增量配网试点改革项目最多的社会资本企业。

北京科锐:主营中低压开关、配电变压器、配电自动化、电缆附件、静态无功补偿等,在配电设备市场具有较强竞争力。公司及其全资子公司“科锐能源管理”参与了首批增量配电网试点项目的业主招标,并分别中标“贵安新区增量配电业务试点”和“郑州航空港经济综合试验区增量配电业务试点”项目,项目参股比例分别为 4.5%和 10%。

此外,亿利洁能、泰豪科技等公司,在首批增量配电网业务改革试点的业主招标中,亦有中标。

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。