一、核电基建投资有望触底,但整体反转尚需时日

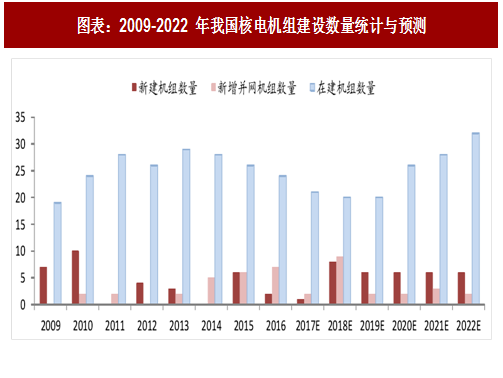

2014-2018 年为国内核电机组商运高峰期,而在此期间内新开工机组数量较少,致近年来核电在建机组数量呈现出逐年递减趋势。 受 2009 与 2010 年新开工核电机组较多影响,自 2014 年以来我国机组便进入了一个密集商运阶段, 2014-2018 年间预计有 29 台机组陆续投入商运,合计装机容量为 31.90GW,而在此期间国内核电机组预计新开工数量为 20 台,合计装机容量为 23.56GW,同时考虑并网及开工具体时间安排,2014-2019 国内核电机组有效在建装机数量持续降低。

如 2018 年初核电机组顺利批复并如期开建,2020 年开始国内核电有效在建数量将出现反转,而在此之前国内核电在建数量有望于 2017 年先行触底。

根据国家能源局统计的核电电源基建投资完成情况来看,2009-2012 年国内有效在建单台机组的年均基建投资在30 亿元左右,而在 2013-2016 年,这一数据下降到 20 亿元左右,且在两段区间内均表现较为稳定。

我们认为,20009-2012 年间国内核电项目前期厂址大规模开发以及福岛核事故后核电厂改进安排是该区间有效在建核电机组单位投资较高的主要原因,而 2013-2016 年间,国内核电储备项目前期厂址开发与在建项目建设推进较为平稳,后续有望维持。

2010 年前后,桃花江、彭泽、咸宁、徐大堡、陆丰、国核示范等核电项目均已启动前期项目工作,并形成相应投资支出。根据中国核电招股说明书披露,桃花江核电与徐大堡核电在 2014 年底的在建工程余额分别为 34.66 亿元与46.43 亿元。受福岛核事故影响,部分核电项目建设推迟,内陆核电项目尚未开工。

此外,在福岛事故之后,国内充分吸收福岛事故经验,对在运行电厂提出了防洪能力提升、增设移动电源和移动泵、提高核电厂地震监测和震后响应能力等 10 项改进要求,也在一定程度上加大了 2011 与 2012 两年核电在建项目单位投资。

后续国内核电在建就在单位基建投资有望维持稳定,受益在建机组数量触底回升,核电基建投资额亦有望在 2020 年回升。

参考观研天下发布《2018-2023年中国核电行业市场现状深度调研与投资价值前景评估报告》

二、主设备制造与电站土建处于核电建设周期前期,有望率先受益

一般情况下核电机组建设周期大致在五年左右,而且由于主设备制造难度大,耗费时间长,因此在核电机组批复之前 1-2 年会率先启动主设备招标,确定中标商之后,中标商将会根据业主方要求进行主设备投料制造。土建项目将会在机组批复后的 1-2 年之间集中开展,以为后续的设备安装提供空间。

根据前面我们对核电机组招标情况的梳理,防城港 3/4 与田湾 5/6 在 2016 年年中进行了密集招标,时间节点在项目首台机组开建半年后。而从具体招标的设备与服务内容来看,主要为喷淋设备、通风设备、核级电缆、核级蝶阀、流量计等,不涉及核岛及常规岛十二大主要部件。

据此,我们判断:核电机组主设备与土建安装招标一般在核电机组批复之前,主设备制造商设备投料制造早于核电机组批复;大规模土建始于机组批复,预计会在 1-2 年之间集中释放;非主设备招标一般在机组批复半年后开展,相关企业收入确认预计在机组批复 1 年后开始。

根据我们对福清核电 5 号机组的建设进度节点梳理(如图所示),亦可有效印证以上判断。福清 5 号机组主管道与压力容器于 2013 年开始投料,蒸汽发生器于 2014 年启动制造,相关上市公司按照完工百分比法于当年确认部分收入;核岛 FCD 起始于 2015 年 5 月,于 2017 年 5 月完成穹顶吊装,2017 年 8 月完成核岛安全厂房封顶混凝土浇筑;大规模招标大致在 2015 年底完成,相关设备正处在制造与逐步交付阶段。

根据在建机组按照建设年限细分结构来看,2019 年或是一个分水岭。根据截至目前在建核电项目的建设情况以及我们对于未来几年核电机组新开工情况预测,2019 年开工两年内的核电机组数量有望较之前水平大幅抬升,而开工两年以上的核电机组数量则有望在 2019 年迎来拐点。考虑主设备商、建设商、其他设备供应商订单与收入确认节点不同,如后续核电机组如期批复,主设备供应商有望率先受益。

2014-2018 年为国内核电机组商运高峰期,而在此期间内新开工机组数量较少,致近年来核电在建机组数量呈现出逐年递减趋势。 受 2009 与 2010 年新开工核电机组较多影响,自 2014 年以来我国机组便进入了一个密集商运阶段, 2014-2018 年间预计有 29 台机组陆续投入商运,合计装机容量为 31.90GW,而在此期间国内核电机组预计新开工数量为 20 台,合计装机容量为 23.56GW,同时考虑并网及开工具体时间安排,2014-2019 国内核电机组有效在建装机数量持续降低。

如 2018 年初核电机组顺利批复并如期开建,2020 年开始国内核电有效在建数量将出现反转,而在此之前国内核电在建数量有望于 2017 年先行触底。

图表:2009-2022 年我国核电机组建设数量统计与预测

根据国家能源局统计的核电电源基建投资完成情况来看,2009-2012 年国内有效在建单台机组的年均基建投资在30 亿元左右,而在 2013-2016 年,这一数据下降到 20 亿元左右,且在两段区间内均表现较为稳定。

图表:2009-2016 年国内核电有效在建单台机组年均基建投资变动统计

2010 年前后,桃花江、彭泽、咸宁、徐大堡、陆丰、国核示范等核电项目均已启动前期项目工作,并形成相应投资支出。根据中国核电招股说明书披露,桃花江核电与徐大堡核电在 2014 年底的在建工程余额分别为 34.66 亿元与46.43 亿元。受福岛核事故影响,部分核电项目建设推迟,内陆核电项目尚未开工。

此外,在福岛事故之后,国内充分吸收福岛事故经验,对在运行电厂提出了防洪能力提升、增设移动电源和移动泵、提高核电厂地震监测和震后响应能力等 10 项改进要求,也在一定程度上加大了 2011 与 2012 两年核电在建项目单位投资。

后续国内核电在建就在单位基建投资有望维持稳定,受益在建机组数量触底回升,核电基建投资额亦有望在 2020 年回升。

图表:2009-2022 年国内核电基建投资完成额统计与预测

参考观研天下发布《2018-2023年中国核电行业市场现状深度调研与投资价值前景评估报告》

二、主设备制造与电站土建处于核电建设周期前期,有望率先受益

一般情况下核电机组建设周期大致在五年左右,而且由于主设备制造难度大,耗费时间长,因此在核电机组批复之前 1-2 年会率先启动主设备招标,确定中标商之后,中标商将会根据业主方要求进行主设备投料制造。土建项目将会在机组批复后的 1-2 年之间集中开展,以为后续的设备安装提供空间。

根据前面我们对核电机组招标情况的梳理,防城港 3/4 与田湾 5/6 在 2016 年年中进行了密集招标,时间节点在项目首台机组开建半年后。而从具体招标的设备与服务内容来看,主要为喷淋设备、通风设备、核级电缆、核级蝶阀、流量计等,不涉及核岛及常规岛十二大主要部件。

据此,我们判断:核电机组主设备与土建安装招标一般在核电机组批复之前,主设备制造商设备投料制造早于核电机组批复;大规模土建始于机组批复,预计会在 1-2 年之间集中释放;非主设备招标一般在机组批复半年后开展,相关企业收入确认预计在机组批复 1 年后开始。

根据我们对福清核电 5 号机组的建设进度节点梳理(如图所示),亦可有效印证以上判断。福清 5 号机组主管道与压力容器于 2013 年开始投料,蒸汽发生器于 2014 年启动制造,相关上市公司按照完工百分比法于当年确认部分收入;核岛 FCD 起始于 2015 年 5 月,于 2017 年 5 月完成穹顶吊装,2017 年 8 月完成核岛安全厂房封顶混凝土浇筑;大规模招标大致在 2015 年底完成,相关设备正处在制造与逐步交付阶段。

图表:福清核电 5 号机组主要建设节点

根据在建机组按照建设年限细分结构来看,2019 年或是一个分水岭。根据截至目前在建核电项目的建设情况以及我们对于未来几年核电机组新开工情况预测,2019 年开工两年内的核电机组数量有望较之前水平大幅抬升,而开工两年以上的核电机组数量则有望在 2019 年迎来拐点。考虑主设备商、建设商、其他设备供应商订单与收入确认节点不同,如后续核电机组如期批复,主设备供应商有望率先受益。

图表:2009-2022 年在建核电机组数量细分结构统计与预测

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。