一、现状:资本布局火热,四类主体积极参与

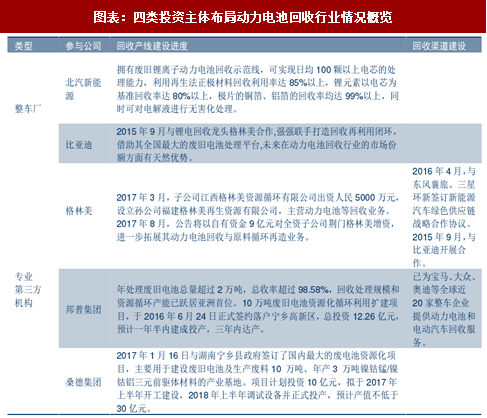

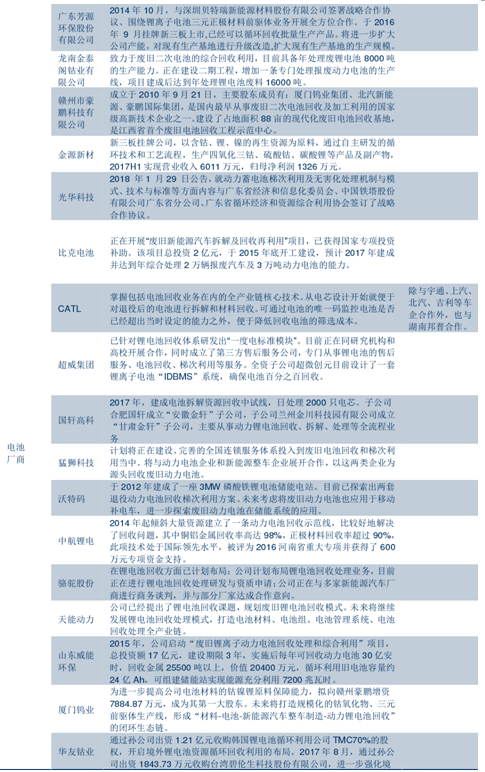

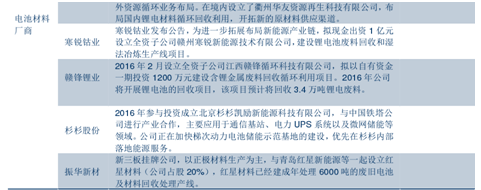

从实际情况来看,2016 年的动力电池回收用于拆解部分不足两万吨,各类电池回收企业派系在废旧锂电池回收再利用方面绝大多数处于微盈利或平衡经营状态,因此动力电池回收和资源再生利用尚未得到较大的发展。然而近三年来各类电池回收企业派系均加大了在动力电池回收再利用方面的资本布局,这是国家、地方政策激励、市场竞争愈发激烈和近年来经济效益显著提升等多重因素影响产生的综合效果。总体来说,目前动力电池回收市场的参与方可以分为四类。第一,以格林美、邦普为代表的第三方专业拆解机构。以格林美为例:其在 2016 年与东风襄旅、三星环新签订战略合作协议共同建立兴新源汽车供应价值链联盟,并且于 2017 年分别投资 5000 万元设立孙公司福建格林美、以 9 亿元增资荆门格林美用以拓展其动力电池回收与原料再造业务。第二,以比亚迪为代表的整车企业。比亚迪在 2015 年 9 月与格林美合作决定强强联手打造回收再利用闭环,在动力电池回收行业前景可期。第三,以国轩高科、中航锂电为代表的电池厂商。国轩高科于 2017 年建成电池拆解资源回收中试线,并且成立“安徽金轩”、“甘肃金轩”主要从事动力锂电池回收及处理;中航锂电于 2014 年建立动力电池回收示范线,并且技术处于国际领先水平、获河南省 600 万元专项资金支持。第四,以厦门钨业、华友钴业、寒锐钴业为代表的电池材料厂商。厦门钨业于 2017 年 10 月公告拟向赣州豪鹏增资约 7885 万元成为其第一大股东,用以提高原料保障能力、打造完整闭环生态链;华友钴业分别出资 1.21 亿元收购韩国锂电池循环利用公司股权、约 1844 万元收购台湾比伦生物科技股份有限公司来强化境外资源循环产业布局,同时在境内设立衢州华友资源再生科技有限公司用以开拓新的原材料供应渠道;寒锐钴业拟出资 1 亿元设立全资子公司赣州寒锐新能源技术有限公司,建设锂电池废料回收和湿法冶炼生产线项目。

图表:四类投资主体布局动力电池回收行业情况概览

图表来源:公开资料整理

二、壁垒:拆解自动化,回收技术壁垒高

自动化拆解是动力电池回收产业化的基础环节。在拆解环节,由于动力电池内部连接方式复杂且各不相同,目前自动化水平较低,还存在容易拆坏、引发安全事故以及拆解效率低下等三大问题。目前国内只有邦普等极少数企业自主研发了机械自动化拆解设备,尚不足以支撑起梯次利用的市场。2017 年 11 月,工信部将废旧动力电池自动化拆解成套装备纳入 2017 年重大环保技术装备目录,要求技术指标达到单体进料 30 个/次,单体处理速度 60s/ 个,电芯脱出率>97%等。我们认为,拆解设备是电池回收流程的头道设备,在此环节设立标准并进行扶持有助于在源头把控质量,提高后续分离材料的纯度和价值,进而提升经济性。检测和筛选环节是梯次利用的关键。由于回收动力电池的不一致性,进行梯次利用时需要对其的剩余使用价值和健康状态进行大量的检测,对于使用情况类似、可以成组的电池进行筛选。检测筛选环节需要综合应用软件技术、测控技术、制程工艺等,涉及光、机、电等跨行业多学科技术,技术门槛非常高,目前国内正处于起步阶段,如先导智能的子公司泰坦新动力、星云股份在业内具有先发优势,是国内锂电检测领域的龙头。参考观研天下发布《2018年中国动力电池市场分析报告-行业运营态势与发展趋势研究》

回收工艺基本成熟,三元材料回收价值高。废旧电池回收拆解的完整流程一般包括 4 个步骤:(1)电池的预处理;(2)电池材料的分选;(3)正极中金属的富集;(4)金属的分离提纯。每一步骤均包含多种处理方法,各有优缺点,综合利用各种方法对金属材料进行回收,金属的回收率和纯度基本均可达 90%以上。动力电池的回收拥有较高的技术门槛。废旧动力锂电池回收处理的整个过程包括放电、拆解、破碎、分选、除杂、元素合成等几十个复杂步骤,涉及物理、化学、材料、工程等多个交叉学科,技术复杂冗长。动力电池回收行业的核心技术,在于如何采用配方合适的化学溶剂将有效成分提取或萃取出来,重新做成电池原材料加以回收利用。但这些配方是动力电池企业的商业机密,电池回收工厂很难掌握。

三、趋势:利好大型规范拆解机构,行业集中度望进一步提升

《新能源汽车废旧动力蓄电池综合利用行业规范条件》明确规定从事废旧动力蓄电池回收业务的企业应当具备下列条件之一:1)电动汽车生产企业指定(或授权)的电动汽车售后服务商或其他机构;2)动力蓄电池生产企业指定(或授权)的电池销售商、动力蓄电池换电(或租赁)企业或其他机构;3)梯级利用企业或其指定(或授权)机构;4)具备动力蓄电池拆卸所需技术、设备、人员等相应条件的报废汽车回收拆解企业;5)其他符合条件的企业。而与《规范条件》配套的《管理暂行办法》明确提出将确定一份企业名单。只有满足《规范条件》的企业能被列入名单,并在工信部网站上公示。列入公告的企业名单将作为相关政策支持的参考依据。如果规范目录企业名单公布,没有进入目录的小企业将失去拆解资质,从而有利于行业中提早布局、技术和资金实力强的大型专业拆解机构。

动力电池回收行业集中度将显著提升。从铅蓄电池回收行业集中度发展趋势可以发现:随着环保要求趋严,铅回收行业在国家推出相关制度后准入标准提升,整顿力度加强,大批不符规范的企业被关闭,全国保留下来的合法的、规模化、规范化的再生铅企业在 30 家左右,行业集中度大大提高,回收率高(目前整体回收率达到 95%)凸显铅价值量(毛利率+ 退税利润)。而相比于铅蓄电池回收,动力电池回收行业的回收渠道更加专业、行业整顿更加及时,再加上我国在动力电池行业大规模爆发之前,就较早提出了环保要求和回收率的要求,一开始就确立了行业进入门槛,因而不符合规范的小企业生存可能更加艰难、大型企业竞争优势更加明显,行业集中度提高的趋势也更为显著。

资料来源:公开资料,观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。