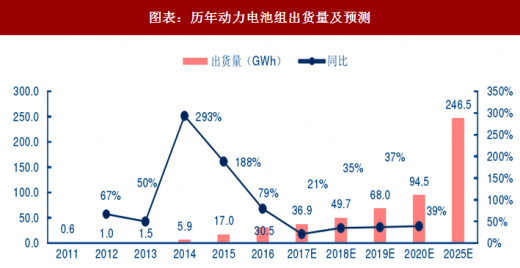

电池是新能源汽车产业链的关键环节,行业持续高增长。伴随电动汽车于 2011 年在我国起步,动力电池行业步入发展初期,年出货量低于 1GWh 且仅维持小幅增长;随着 2014 年补贴政策推出,行业进入爆发式发展期,动力电池出货量从2014年的5.9GWh攀升至2015 年的 17.0Gwh,同比增长接近 2 倍。2016 年中国动力电池出货量达 30.5GWh,同比上年增 80%。总体而言,作为新能源车产业链的关键环节,动力电池行业将长期受益新能源汽车的销量和渗透率增长。根据高工锂电,2017 年动力电池累计出货 39.2GWh,同增 30%以上。结合新能源车产销预测,我们判断 2018~2020 年动力电池将延续高增长,CAGR 约 30%。

图表:历年动力电池组出货量及预测

图表来源:公开资料整理

自 2014 年之后,动力电池装机进入爆发增长期,动力电池的回收问题也逐渐提上日程。一般家用乘用车以及电动客车电池会在 5 年左右退役,出租车和物流车动力电池一般 2 年就会退役。据此判断,从 2018 年开始,我国将会有大量的动力电池进入报废期。

2020 年回收量接近 40 Gwh,2022 年市场规模突破百亿元

动力电池的回收量不仅与每年新能源汽车产量密切相关,还与电动汽车的类型、占比,电池的类型、占比、技术进步以及不同类型电池的使用寿命等相关。目前行业内的平均标准和经验数值如下,可作为预测动力电池使用寿命及回收量的假设:

1) 根据经验估计,各类车型年均行驶公里数为家用车 2 万 km、出租车 10 万 km、客车 7.5 万 km、物流车 15 万 km;家用车与出租车比例为 100:1。

2) 我国电动汽车的 NEDC 工况距离在 200km-350km 范围内。

3) 三元锂电池以及磷酸铁锂电池使用情况为:预计 80%的乘用车及物流车使用三元锂电池,而 70%的客车使用磷酸铁锂电池;三元锂电池的极限循环充电次数为 500 次,磷酸铁锂电池的极限循环充电次数为 2000 次。

图表:新能源汽车动力电池信息及假设

图表来源:公开资料整理

参考观研天下发布《2018年中国动力电池市场分析报告-行业深度调研与发展前景研究》

根据上述假设,乘用车电池平均寿命 5 年,出租车和物流车平均 2 年,电动客车电池寿命平均 5 年。根据我们的测算,2018 年开始我国新能源汽车动力电池将会进入大规模退役阶段,退役动力锂电池达到 11.99GWh,其中三元电池 8.85GWh,磷酸铁锂电池 3.14GWh。 2020 年动力电池回收量将接近 25.57 Gwh(折合成 18.57 万吨),2022 年动力电池回收量将接近 45.80Gwh(折合成 30.98 吨),2018~2022 年年均复合增长率达 59.10%以上,以含金属价值量计,2022 年国内动力电池回收市场规模将突破百亿元。

图表:我国 2016~2022 年磷酸铁锂电池回收量

图表来源:公开资料整理

图表:我国 2016~2022 年三元电池回收量

图表来源:公开资料整理

资料来源:公开资料,观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。