1、2018年展望:电池环节竞争激烈,龙头扩产仍将持续

量价均有压力,电池企业分化加剧

参考观研天下发布《2018-2023年中国动力电池产业市场现状规划调查与投资前景趋势研究报告》

2018年动力电池的需求主要由乘用车增长来驱动,随着双积分政策的落地,预计2018年动力电池装机量有望增长30%以上,然而与现有产能相比,需求缺口仍然太大。激烈的行业内竞争一方面迫使电池厂商不断提升技术能力、降低销售价格以获取市场份额,同时将加速行业内的分化,龙头企业与中小企业的产能利用率差距将进一步扩大,无论是营收还是盈利能力,龙头企业的优势都会更加凸显。整体来看,2018年很难成为动力电池盈利高增长的年份,但在这一轮整合中生存下来的企业无疑最有希望主导动力电池的中长期前景。

整合与扩产并进,抓住绑定电池龙头的产业链上游

行业内竞争加剧无疑将导致低效产能的推出,当前的行业龙头,如CATL、比亚迪和国轩高科等企业有望进一步巩固市场地位,尽管电池企业的盈利高增长概率不高,但龙头电池厂商的供应链企业无疑具备较高的投资价值。

一方面,行业内整合与分化的一大表现是龙头企业出货量增长将高于行业增速,从而带动电池材料厂商出货量的高增长,目前享有议价优势的正极材料供应商有望在保持高盈利能力的同时实现产品销量的快速增长,建议关注能量密度较高的三元正极材料供应商。

另一方面,龙头企业的产能利用率仍处于较高水平,由于扩产周期较长,为了进一步巩固市占率优势以及迎接行业拐点,龙头企业不会放慢扩产步伐,而是保持一定速度继续扩产,建议关注绑定龙头电池厂商的设备企业。

2、品质需求:高能量密度低成本是产品的必然要求

车企关注的重点在于电池的安全性、能量密度、循环寿命、价格以及电池企业的品牌,其中安全性是动力电池大规模应用的根本前提,能量密度和循环寿命是电池性能最主要的指标,价格在根本上决定了动力电池在传统燃油发动机面前的竞争力。

在性能上,续航里程是目前电动车与燃油车之间的主要差距来源,提升电池的能量密度仍是产业发展的首要任务。实现电动车替代燃油车目标的一个必要条件是降低消费者的里程焦虑,一般来说,A00级车的必要续驶里程在200公里以内,A0级车的必要续驶里程约300公里,A级以上要达到400公里,B级以上要达到500公里,这样有一个合理的里程的分布。实现该目标最重要的是提升电池的性能,即电芯密度从2016年180Wh/kg到2020年的300Wh/kg,相应体积比能量达到500-600Wh/L,即能够满足各类轿车的使用需求。

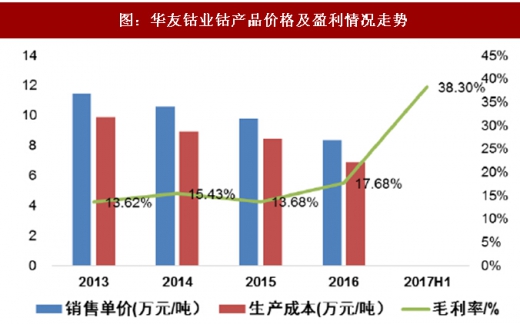

所成本方面,需要全产业链发力、重点环节突破。首先是原材料,正负极材料占到电池成本的50%以上。近年来三元电池的爆发式增长使得上游三元材料出现严重供不应求的局面,正极材料出现了不同程度的价格上涨,其中三元材料涨幅近2倍。目前预计供需的扭转仍需要1-2年时间,原材料价格的回落将有力地降低电池成本。此外,提高生产制造的良品率和一致性以及材料回收和再循环,也是降低电池产业链成本的有效途径。综合来看,电池成本方面,满足电动汽车要求的成本需要做到动力系统与内燃机动力系统等价,即大概100美元/千瓦时,就可以跟传统内燃机动力完全等价。

其他方面,要实现2020年后要全方位与燃油车竞争,车辆续驶里程到500公里,电池容量到100kWh,充电时间10分钟跑500公里,快充功率350千瓦,这是对动力电池行业的全方位挑战。

量价均有压力,电池企业分化加剧

参考观研天下发布《2018-2023年中国动力电池产业市场现状规划调查与投资前景趋势研究报告》

2018年动力电池的需求主要由乘用车增长来驱动,随着双积分政策的落地,预计2018年动力电池装机量有望增长30%以上,然而与现有产能相比,需求缺口仍然太大。激烈的行业内竞争一方面迫使电池厂商不断提升技术能力、降低销售价格以获取市场份额,同时将加速行业内的分化,龙头企业与中小企业的产能利用率差距将进一步扩大,无论是营收还是盈利能力,龙头企业的优势都会更加凸显。整体来看,2018年很难成为动力电池盈利高增长的年份,但在这一轮整合中生存下来的企业无疑最有希望主导动力电池的中长期前景。

整合与扩产并进,抓住绑定电池龙头的产业链上游

行业内竞争加剧无疑将导致低效产能的推出,当前的行业龙头,如CATL、比亚迪和国轩高科等企业有望进一步巩固市场地位,尽管电池企业的盈利高增长概率不高,但龙头电池厂商的供应链企业无疑具备较高的投资价值。

一方面,行业内整合与分化的一大表现是龙头企业出货量增长将高于行业增速,从而带动电池材料厂商出货量的高增长,目前享有议价优势的正极材料供应商有望在保持高盈利能力的同时实现产品销量的快速增长,建议关注能量密度较高的三元正极材料供应商。

另一方面,龙头企业的产能利用率仍处于较高水平,由于扩产周期较长,为了进一步巩固市占率优势以及迎接行业拐点,龙头企业不会放慢扩产步伐,而是保持一定速度继续扩产,建议关注绑定龙头电池厂商的设备企业。

2、品质需求:高能量密度低成本是产品的必然要求

车企关注的重点在于电池的安全性、能量密度、循环寿命、价格以及电池企业的品牌,其中安全性是动力电池大规模应用的根本前提,能量密度和循环寿命是电池性能最主要的指标,价格在根本上决定了动力电池在传统燃油发动机面前的竞争力。

在性能上,续航里程是目前电动车与燃油车之间的主要差距来源,提升电池的能量密度仍是产业发展的首要任务。实现电动车替代燃油车目标的一个必要条件是降低消费者的里程焦虑,一般来说,A00级车的必要续驶里程在200公里以内,A0级车的必要续驶里程约300公里,A级以上要达到400公里,B级以上要达到500公里,这样有一个合理的里程的分布。实现该目标最重要的是提升电池的性能,即电芯密度从2016年180Wh/kg到2020年的300Wh/kg,相应体积比能量达到500-600Wh/L,即能够满足各类轿车的使用需求。

图:智能座舱市场空间预测(亿元)

资料来源:观研天下整理

所成本方面,需要全产业链发力、重点环节突破。首先是原材料,正负极材料占到电池成本的50%以上。近年来三元电池的爆发式增长使得上游三元材料出现严重供不应求的局面,正极材料出现了不同程度的价格上涨,其中三元材料涨幅近2倍。目前预计供需的扭转仍需要1-2年时间,原材料价格的回落将有力地降低电池成本。此外,提高生产制造的良品率和一致性以及材料回收和再循环,也是降低电池产业链成本的有效途径。综合来看,电池成本方面,满足电动汽车要求的成本需要做到动力系统与内燃机动力系统等价,即大概100美元/千瓦时,就可以跟传统内燃机动力完全等价。

其他方面,要实现2020年后要全方位与燃油车竞争,车辆续驶里程到500公里,电池容量到100kWh,充电时间10分钟跑500公里,快充功率350千瓦,这是对动力电池行业的全方位挑战。

图:2014年以来国内正极材料价格走势(分季度)

图:华友钴业钴产品价格及盈利情况走势

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。