一、价格:价格下降是长期趋势,下降速度由短期供需决定

据统计,2009 年以来动力电池价格已经下降了 73%,然而在具备对燃油车的替代能力之前价格下降仍是长期趋势,问题仅在于速度即幅度。由于当前供过于求的状态过于严重,而且 2018 年新能源车补贴面临较大幅度下降,我们认为明年大概率动力电池价格将继续面临较大压力。按照我们对各供应商电池价格的不完全统计,过去几年电池单价的下降平均速度在 4%-10%左右,这一速度在 2017 年有所加快,仅上半年龙头 CATL 的电池销售均价就较 2016 年下降了 26%,预计 2018 年动力电池价格仍将保持较快速度下降。

二、成本:制造成本下降,原材料成本短期坚挺

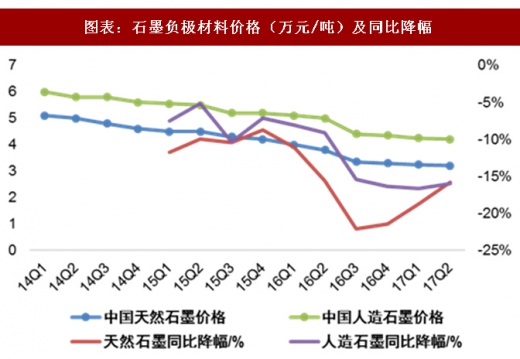

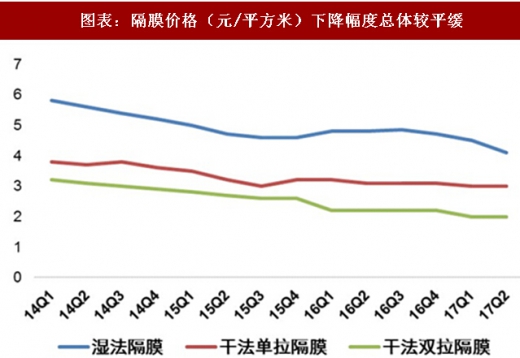

成本端在过去几年总体也始终维持下降趋势,降本的驱动力主要来自制造成本的降低,主要材料的价格也在近年来稳步下降。然而如图表 12所示,今年以来正极材料尤其是三元正极材料价格飙涨,由于正极材料占电池总成本的 40%左右,从而给电池成本端带来较大压力。其他材料,负极、电解液、隔膜等价格稳步下降,但今年以来同比降幅比电池要慢,也给电池环节的盈利带来一定压力。

参考观研天下发布《2018-2023年中国动力电池行业市场发展动向调查与未来发展前景预测报告》

三、毛利率:行业毛利率总体下滑,优势企业彰显竞争力

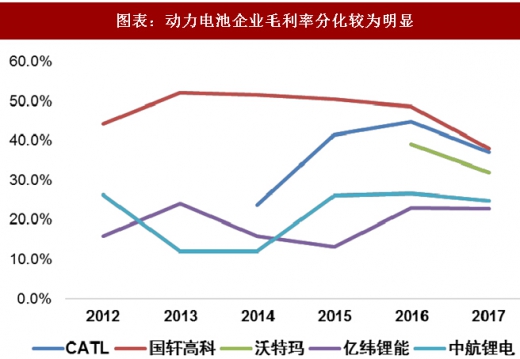

目前动力电池行业已经告别全行业高毛利的景气时代,由于价格、成本两方面承压,预计 2018 年电池企业的毛利率压力仍然较大。而从 2017 年的情况来看,目前电池企业的盈利能力已经出现较明显的分化。现在仅有 CATL 和国轩高科两家企业的电池业务毛利率维持在 35%以上,其中国轩高科是凭借自身对正极材料的把控而降本,CATL 则是凭借价格优势和管理优势维持较高毛利率。亿纬锂能、中航锂电在 20%左右水平已经徘徊多年,类似企业在 2018 年面临的盈利和生存压力相对更大一些。

据统计,2009 年以来动力电池价格已经下降了 73%,然而在具备对燃油车的替代能力之前价格下降仍是长期趋势,问题仅在于速度即幅度。由于当前供过于求的状态过于严重,而且 2018 年新能源车补贴面临较大幅度下降,我们认为明年大概率动力电池价格将继续面临较大压力。按照我们对各供应商电池价格的不完全统计,过去几年电池单价的下降平均速度在 4%-10%左右,这一速度在 2017 年有所加快,仅上半年龙头 CATL 的电池销售均价就较 2016 年下降了 26%,预计 2018 年动力电池价格仍将保持较快速度下降。

图表:主要电池企业产品价格走势

二、成本:制造成本下降,原材料成本短期坚挺

成本端在过去几年总体也始终维持下降趋势,降本的驱动力主要来自制造成本的降低,主要材料的价格也在近年来稳步下降。然而如图表 12所示,今年以来正极材料尤其是三元正极材料价格飙涨,由于正极材料占电池总成本的 40%左右,从而给电池成本端带来较大压力。其他材料,负极、电解液、隔膜等价格稳步下降,但今年以来同比降幅比电池要慢,也给电池环节的盈利带来一定压力。

图表:石墨负极材料价格(万元/吨)及同比降幅

参考观研天下发布《2018-2023年中国动力电池行业市场发展动向调查与未来发展前景预测报告》

图表:隔膜价格(元/平方米)下降幅度总体较平缓

三、毛利率:行业毛利率总体下滑,优势企业彰显竞争力

目前动力电池行业已经告别全行业高毛利的景气时代,由于价格、成本两方面承压,预计 2018 年电池企业的毛利率压力仍然较大。而从 2017 年的情况来看,目前电池企业的盈利能力已经出现较明显的分化。现在仅有 CATL 和国轩高科两家企业的电池业务毛利率维持在 35%以上,其中国轩高科是凭借自身对正极材料的把控而降本,CATL 则是凭借价格优势和管理优势维持较高毛利率。亿纬锂能、中航锂电在 20%左右水平已经徘徊多年,类似企业在 2018 年面临的盈利和生存压力相对更大一些。

图表:动力电池企业毛利率分化较为明显

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。