从需求方面看,视频平台对头部内容的需求来自两方面:流量和付费。

1)流量:头部内容对流量拉动起到决定性作用,流量上升有助于提升平台影响力、广告收入和用户数。目前,点击量 TOP20 头部剧约占每季度75%左右点击量,并且保持相对稳定,其中TOP3占到 25%-30%,头目内容目前仍然是主要的流量来源,并且并无下降态势。流量的提升会带来平台影响力、广告收入以及总用户数的提升,在头部占据主要份额的情况下,未来视频平台对头部内容的支出将继续扩大。

2)付费:头部内容拉动付费用户增长,付费独播剧未来潜力巨大。无论中国还是美国,无论是有线电视网还是在线视频,优质的内容都是吸引用户付费的最根本竞争力。奈飞在开启自制剧策略后,全球会员数快速增长,并且会员数增长通常伴随着大剧的播出。中国方面,爱奇艺在盗墓笔记试水付费获得成功后,各视频平台均开始大力布局付费,优质剧目能够拉动的会员数增长超过百万。

从供给方面看,一方面各视频平台的核心推广位有限,并且大剧叠加的流量付费带动的边际效果差,因此限制了头部剧的数量,头部剧是永恒的稀缺品;另一方面与美国相比,我国顶级剧的制作成本依旧存在上升空间。

参考中国报告网发布《2017-2022年中国网络视频产业竞争现状及投资规划研究报告》

1)推广位数量有限,每年能用于核心推广的影视剧约 98 部,顶级头部内容约 24-28 部。目前三大视频网站PC端核心推广位约为10 个,APP端约为10-12个,且同一时间段PC和APP推广资源重合度较高,目前约70%的播放量来自APP,因此以此估算同一时间段内三大视频平台的核心推广资源约为30-32个,电视剧占推广资源的 60%-70%左右,以周为单位计算,三大视频网站每年能够用于影视剧推广的时长为 936-1165 周,目前我国头部内容中独播占比为 20%-30%。以此,我们估算出每年能够用于核心推广的非独播剧约为36-78部,独播剧23-58部,平均分别为57、41部。观众一段时间内的观影市场弹性小,因此边际上看过多的头部剧同时上映几乎不可能,目前同时上线的顶级剧平时维持在1-2部,春节、暑期等在2-3部,全年合计约24-28部。

2)我国头部剧制作成本目前已达 500 万/集以上,与美剧相比还具有上升空间。我国头部电视剧制作成本由2012年的100万/集上升至目前的 500万+/集,四年上升了5倍,目前一部大制作电视剧在50-70集,估算目前总成本为2.5-4亿/部,最新公布的拍摄计划部分剧目成本已经超过 5 亿。对比看,目前顶级美剧的成本在 1000-2000 万美元/集,美剧基本一季为10-12集,因此一季成本大致在1-1.5亿美元,折合人民币约7-10亿。由于商业模式不同,中国主流电视剧制播分离、先审后播导致集数多季数少,美国制播结合则导致集数少季数多,因此对比单集更有意义,目前我国单集成本仅为美国的十分之一,上升空间依旧较大。

头部内容价格有望继续上升,到2020年电视剧价格有望达1500万/集,网络剧或超 1000 万/集。视频平台对头部内容的采购预算一般能够占据总预算的 60%-70%,而头部内容在需求和供给两个层面都存在约束,因此我们判断每年头部电视剧数量维持在30部左右(其中顶级剧10-12 部),头部网剧在50部左右(其中超级网剧在20-30部)。因此视频网站内容支出预算的持续增长会直接反映在头部内容的价格上升,基于我们前文的估算,预计到2020年头部电视剧、网剧价格可达1500、1000万/集,个别顶级内容价格或将超过2000万,目前看仍有翻倍空间。

1)流量:头部内容对流量拉动起到决定性作用,流量上升有助于提升平台影响力、广告收入和用户数。目前,点击量 TOP20 头部剧约占每季度75%左右点击量,并且保持相对稳定,其中TOP3占到 25%-30%,头目内容目前仍然是主要的流量来源,并且并无下降态势。流量的提升会带来平台影响力、广告收入以及总用户数的提升,在头部占据主要份额的情况下,未来视频平台对头部内容的支出将继续扩大。

图:TOP20 电视剧季度点击量占比情况统计

2)付费:头部内容拉动付费用户增长,付费独播剧未来潜力巨大。无论中国还是美国,无论是有线电视网还是在线视频,优质的内容都是吸引用户付费的最根本竞争力。奈飞在开启自制剧策略后,全球会员数快速增长,并且会员数增长通常伴随着大剧的播出。中国方面,爱奇艺在盗墓笔记试水付费获得成功后,各视频平台均开始大力布局付费,优质剧目能够拉动的会员数增长超过百万。

图:2011-2017Q1 奈飞季度付费会员数增长情况

图:自制独播剧带动会员数量增长(万)

从供给方面看,一方面各视频平台的核心推广位有限,并且大剧叠加的流量付费带动的边际效果差,因此限制了头部剧的数量,头部剧是永恒的稀缺品;另一方面与美国相比,我国顶级剧的制作成本依旧存在上升空间。

参考中国报告网发布《2017-2022年中国网络视频产业竞争现状及投资规划研究报告》

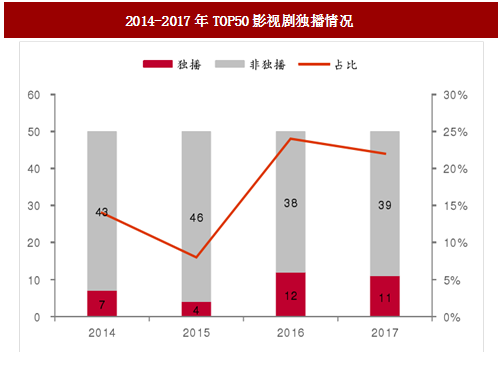

1)推广位数量有限,每年能用于核心推广的影视剧约 98 部,顶级头部内容约 24-28 部。目前三大视频网站PC端核心推广位约为10 个,APP端约为10-12个,且同一时间段PC和APP推广资源重合度较高,目前约70%的播放量来自APP,因此以此估算同一时间段内三大视频平台的核心推广资源约为30-32个,电视剧占推广资源的 60%-70%左右,以周为单位计算,三大视频网站每年能够用于影视剧推广的时长为 936-1165 周,目前我国头部内容中独播占比为 20%-30%。以此,我们估算出每年能够用于核心推广的非独播剧约为36-78部,独播剧23-58部,平均分别为57、41部。观众一段时间内的观影市场弹性小,因此边际上看过多的头部剧同时上映几乎不可能,目前同时上线的顶级剧平时维持在1-2部,春节、暑期等在2-3部,全年合计约24-28部。

图:三大视频网站网端推广位对比

图:2014-2017年TOP50影视剧独播情况

图:三大视频平台核心推广资源情况统计

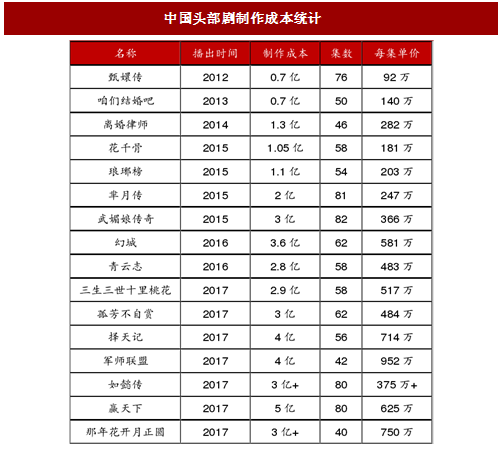

2)我国头部剧制作成本目前已达 500 万/集以上,与美剧相比还具有上升空间。我国头部电视剧制作成本由2012年的100万/集上升至目前的 500万+/集,四年上升了5倍,目前一部大制作电视剧在50-70集,估算目前总成本为2.5-4亿/部,最新公布的拍摄计划部分剧目成本已经超过 5 亿。对比看,目前顶级美剧的成本在 1000-2000 万美元/集,美剧基本一季为10-12集,因此一季成本大致在1-1.5亿美元,折合人民币约7-10亿。由于商业模式不同,中国主流电视剧制播分离、先审后播导致集数多季数少,美国制播结合则导致集数少季数多,因此对比单集更有意义,目前我国单集成本仅为美国的十分之一,上升空间依旧较大。

图:中国头部剧制作成本统计

图:头部美剧制作成本统计

头部内容价格有望继续上升,到2020年电视剧价格有望达1500万/集,网络剧或超 1000 万/集。视频平台对头部内容的采购预算一般能够占据总预算的 60%-70%,而头部内容在需求和供给两个层面都存在约束,因此我们判断每年头部电视剧数量维持在30部左右(其中顶级剧10-12 部),头部网剧在50部左右(其中超级网剧在20-30部)。因此视频网站内容支出预算的持续增长会直接反映在头部内容的价格上升,基于我们前文的估算,预计到2020年头部电视剧、网剧价格可达1500、1000万/集,个别顶级内容价格或将超过2000万,目前看仍有翻倍空间。

图:我国头部剧网络版权市场价格估算

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。