参考中国报告网发布《2017-2022年中国电影市场运营态势及发展定位分析报告》

我们采用三种方法对 9 月至 12 月全国票房总量进行估算,以三方法之均值作为预测结果。

方法一:典型电影票房加总预测

1)以“想看人数”为基数,依据已下线影片票房进行即将上映影片的票房测算。

因当前距即将上映影片首映日期间隔较大,“当前想看”人数存在低估情况,故依据影片质量设置“每日想看增量”。

2)同时按照即将上映影片的导演、题材、系列、续集等因素给予即将上映影片更多可比影片,提高对比可信度,再以平均值估算出“预计票房”(见下表标红列)。3)对 10 月至 12 月其余未定档国产影片,我们按照合计 30 亿票房予以估算。由此,我们预计 2017 年 9 月至 12 月全国票房总量为 155亿元。

单月票房总量=平均票价 * 单月购票人次

单月票房总量=平均票价 * 单月放映场次 * 场均人次

单月票房总量=平均票价 * 场均座位数量*上座率 * 银幕数量*单银幕月均放映场次 *

其中,“平均票价”代表当前观影消费水平,波动较小;“场均座位数量”及“单银幕月均放映场次”在非技术升级的前提下变动亦较小,故将上述三数据按照2017 年 7 月相关数据求得,作为公式常数。

根据艺恩发布的数据,2017 年 7 月电影院平均票价为 32.2 元,座位数量为 570.30 万个;6 月银幕数量为 44,332 块,上半年放映场次 4,461 万场。由此可算得:

场均座位数量=129 个

单银幕月均放映场次=168次

因此 9-12 月票房总量=4 * 32.2 * 129 * 168 * 上座率 * 银幕数量

以上座率及银幕数量为参数,对 9-12 月票房总量进行敏感性分析。其中上座率以 2015 年至今各月高点(24%)、低点(9%)为界限;国内银幕数量仍处在快速增长的状态,故银幕数量以 2017 年 6 月数量(44,000)为低点,以按本年度各月最高增速(754 块/月)增长至 12 月为高点。

自 2015 年起,随着影院数量及荧幕数量的快速增长,我国影院上座率处于震荡下跌趋势,2017 年下半年有望实现回暖。艺恩网数据显示,2015 年全年,我国电影上座率高达 17.4%,为 2012 年至今的最高年均上座率。2016 年,电影上座率遭遇寒冬,由 2016 年的 17.4%跌至 14.0%,创下近 5 年上座率最低水平。2017 年年初至今我国影院平均上座率为 14.2%,近期《战狼 2》等爆款电影作品充分带动市场情绪,引燃观众消费热情,我们认为,依托下半年《敦刻尔克》、《蜘蛛侠》、《英伦对决》等优质作品的上映,2017 年 9-12 月上座率有望回暖至近三年平均水平 15%;银幕数量按中位数字 47000 块计算。据此测算,9月至 12月票房总量的合理值为 197亿元。

方法三:暑期档推算预测

暑期档票房对全年有较为显著影响。

1) 2012-2016 年暑期档票房平均占比为 27.79% 。

2)从历年暑期档市场表现来看,2013-2015 年暑期档票房增长迅速,带动 2013-2015 全年总票房快速上涨,二者呈正相关关系。

3)2016 年暑期档实现总票房 124.36 亿元,同比则下降 0.34%,主要原因系缺乏实现高票房大作;受其拖累,2016 年全年总票房同比增幅仅为 3.63%,暑期档票房与全年总票房相关性高。

根据以上数据,2017 年 6 月至 8 月全国票房分别为 39.15 亿元、50.14 亿元、74.99 亿元,合计 164.28 亿元,按照 30%的暑期档全年占比(因本年暑期档票房高于平均水平,故占比偏高),可推算出 2017 年全国票房总额为 164.28/0.3=548 亿元。扣除 1 月至 8 月合计 397 亿元票房,得出 9月至 12月全国票房为 151亿元。

上述三种方法所预测 9 月至 12 月全国票房分别为 155 亿元、197 亿元、151 亿元,三结果均值为 168 亿元,以此作为 9月至 12月全国票房预测结果。

2017 年全国票房总量估算

2017 年全国票房总量等于 1-7 月票房、8 月票房、9-12 月票房三者之和,为 565 亿元,同比增长 23.6%,其中下半年(7-12 月)实现票房 293 亿元,同比增长 37.56%,实现触底反弹。

我们采用三种方法对 9 月至 12 月全国票房总量进行估算,以三方法之均值作为预测结果。

方法一:典型电影票房加总预测

1)以“想看人数”为基数,依据已下线影片票房进行即将上映影片的票房测算。

因当前距即将上映影片首映日期间隔较大,“当前想看”人数存在低估情况,故依据影片质量设置“每日想看增量”。

2)同时按照即将上映影片的导演、题材、系列、续集等因素给予即将上映影片更多可比影片,提高对比可信度,再以平均值估算出“预计票房”(见下表标红列)。3)对 10 月至 12 月其余未定档国产影片,我们按照合计 30 亿票房予以估算。由此,我们预计 2017 年 9 月至 12 月全国票房总量为 155亿元。

好莱坞作品全球上映情况

数据来源:中国报告网整理

9-12 月上映影片票房表现预测

数据来源:中国报告网整理

方法二:上座率敏感性分析预测 单月票房总量=平均票价 * 单月购票人次

单月票房总量=平均票价 * 单月放映场次 * 场均人次

单月票房总量=平均票价 * 场均座位数量*上座率 * 银幕数量*单银幕月均放映场次 *

其中,“平均票价”代表当前观影消费水平,波动较小;“场均座位数量”及“单银幕月均放映场次”在非技术升级的前提下变动亦较小,故将上述三数据按照2017 年 7 月相关数据求得,作为公式常数。

根据艺恩发布的数据,2017 年 7 月电影院平均票价为 32.2 元,座位数量为 570.30 万个;6 月银幕数量为 44,332 块,上半年放映场次 4,461 万场。由此可算得:

场均座位数量=129 个

单银幕月均放映场次=168次

因此 9-12 月票房总量=4 * 32.2 * 129 * 168 * 上座率 * 银幕数量

以上座率及银幕数量为参数,对 9-12 月票房总量进行敏感性分析。其中上座率以 2015 年至今各月高点(24%)、低点(9%)为界限;国内银幕数量仍处在快速增长的状态,故银幕数量以 2017 年 6 月数量(44,000)为低点,以按本年度各月最高增速(754 块/月)增长至 12 月为高点。

2015 年 1 月至今各月上座率

数据来源:中国报告网整理

2017 年 1 月至 7 月中国电影银幕数

数据来源:中国报告网整理

9 月至 12 月票房总量敏感性分析

数据来源:中国报告网整理

自 2015 年起,随着影院数量及荧幕数量的快速增长,我国影院上座率处于震荡下跌趋势,2017 年下半年有望实现回暖。艺恩网数据显示,2015 年全年,我国电影上座率高达 17.4%,为 2012 年至今的最高年均上座率。2016 年,电影上座率遭遇寒冬,由 2016 年的 17.4%跌至 14.0%,创下近 5 年上座率最低水平。2017 年年初至今我国影院平均上座率为 14.2%,近期《战狼 2》等爆款电影作品充分带动市场情绪,引燃观众消费热情,我们认为,依托下半年《敦刻尔克》、《蜘蛛侠》、《英伦对决》等优质作品的上映,2017 年 9-12 月上座率有望回暖至近三年平均水平 15%;银幕数量按中位数字 47000 块计算。据此测算,9月至 12月票房总量的合理值为 197亿元。

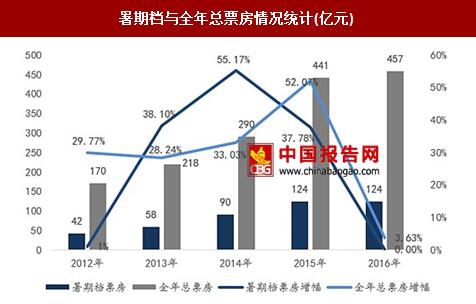

方法三:暑期档推算预测

暑期档票房对全年有较为显著影响。

1) 2012-2016 年暑期档票房平均占比为 27.79% 。

2)从历年暑期档市场表现来看,2013-2015 年暑期档票房增长迅速,带动 2013-2015 全年总票房快速上涨,二者呈正相关关系。

3)2016 年暑期档实现总票房 124.36 亿元,同比则下降 0.34%,主要原因系缺乏实现高票房大作;受其拖累,2016 年全年总票房同比增幅仅为 3.63%,暑期档票房与全年总票房相关性高。

2015-2017 暑期档票房对比(亿元)

数据来源:中国报告网整理

暑期档与全年总票房情况统计(亿元)

数据来源:中国报告网整理

根据以上数据,2017 年 6 月至 8 月全国票房分别为 39.15 亿元、50.14 亿元、74.99 亿元,合计 164.28 亿元,按照 30%的暑期档全年占比(因本年暑期档票房高于平均水平,故占比偏高),可推算出 2017 年全国票房总额为 164.28/0.3=548 亿元。扣除 1 月至 8 月合计 397 亿元票房,得出 9月至 12月全国票房为 151亿元。

上述三种方法所预测 9 月至 12 月全国票房分别为 155 亿元、197 亿元、151 亿元,三结果均值为 168 亿元,以此作为 9月至 12月全国票房预测结果。

2017 年全国票房总量估算

2017 年全国票房总量等于 1-7 月票房、8 月票房、9-12 月票房三者之和,为 565 亿元,同比增长 23.6%,其中下半年(7-12 月)实现票房 293 亿元,同比增长 37.56%,实现触底反弹。

2015-2017中国半年度票房(亿)及增速

数据来源:中国报告网整理

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。