参考中国报告网发布《2017-2022年中国传媒行业发展格局现状及十三五发展规划分析报告》

一、传媒业并购态势

(一)总体态势

根据观研天下数据,2015年传媒行业一共发生并购事件188起,除7起未透露并购金额外,其他并购总规模达到1079.76亿元。在2015年公布的并购交易中,已经完成51起,占全部公告事件的27%,与2014年的37%相比,并购完成效率有所下降。

从季度交易数量来看,第一季度发生的并购交易最少,仅有34起,第二季度发起的并购交易最多,达到71起,为第一季度的两倍多;第三季度为37起;第四季度为46起(见图1)。从季度交易额度来看,第一季度为97.69亿元;第二季度为230.96亿元;第三季度最大,达到560.04亿元;第四季度为191.07亿元(见表1)。

(二)各传媒业并购态势

2015年,各传媒业并购数量均较为可观,其中以影视传媒尤甚,其次是互联网媒体类(见图2)。具体表现为以下几方面。

2.互联网并购市场活跃

自“互联网+”概念提出以后,互联网业迅速成为并购市场的宠儿。

2015年互联网业并购呈井喷式增长,相较于2014年的13例交易案例,2015年并购案例上涨至57例。在政策刺激下,传统行业突破固有发展思路,纷纷通过并购互联网企业来调整自身产业结构,积极寻求转型,实现与“互联网+”的融合。其中无论是BAT互联网巨头,还是如洋河、思念、万达等传统企业,都与互联网业并购整合,布局O2O以及生态圈。与传媒小市值企业抱团取暖相比,互联网并购市场呈现更为明显的垂直行业巨头的整合态势,这一现象明显体现在2015年十大互联网企业合并事件中。

3.传统媒体加快转型步伐

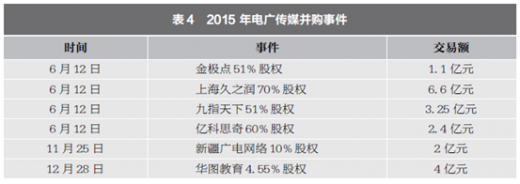

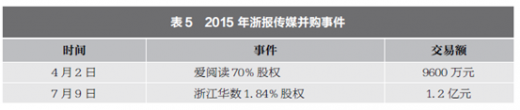

在新媒体快速发展的强大压力下,整合重组已成了传统媒体顺应时代发展的本质诉求。2015年,传统媒体进一步走上了与新兴媒体的深度融合之路。大力发展文化产业、引领经济结构优化升级,仍然是传统媒体发展的主线。许多有线广播电视、出版类传媒企业纷纷参与并购市场,谋求转型发展之路,譬如电广传媒在2015年进行了6次并购(见表4),而浙报传媒则进行了两次并购。

二、传媒业并购特征

(一)并购资本回归理性

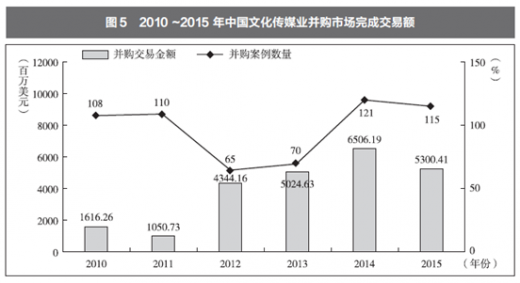

相较于2014年的“高烧”并购,2015年传媒产业并购市场无论是在数量上还是在规模上都更加趋于理性。2015年整体并购市场,尽管宣称的交易数量以及交易金额较为可观,但实际完成的交易数量和交易金额还是趋于保守。其中,宣称交易事件达276起,披露交易规模176.41亿美元,较2014年分别增长了16.95%和64.15%(见图4),但在交易完成上却并不理想。

根据投中研究院统计,2015年文化传媒并购市场完成交易规模53亿美元,环比下降22.75%。案例数量115起,环比下降5.22%。

传媒业并购市场回归理性与政府政策调整密切相关。2015年以来,政府相关部门出台了一系列政策,不仅为传媒企业并购创造了良好的市场环境以及有利的政策条件,同时也为传媒业并购潮回归理性奠定了基础,特别是2015年5月出台的《2015年扶持成长型小微文化企业工作方案》,更是为小微传媒企业发展指明了方向,并推动了小微传媒企业不断提升自身的自主创新能力和结构调整能力。实际上2014年传媒业作为热门标的,在并购重组中出现严重资产估值泡沫化,如2014年大东南收购游唐网络100%股权,预估值为5.65亿元,预估增值率为2332.83%。据统计,2014年上市公司发布的重组公告中,拓维信息、爱使股份等20家并购标的资产溢价率都超过1000%。因此,2015年无论是创投市场还是并购市场都有所“收敛”,相对2014年以前的泡沫经济,在选择并购标的时更加谨慎,对行业预期也更加理性,在优质并购对象选择上更加有针对性。

(二)龙头企业加速扩张与全媒体集团态势加速并行

在2015年传媒业并购案中,可以看到阿里巴巴、腾讯、百度、万达等传媒业巨头纷纷实施并购大手笔。特别是阿里巴巴和万达,在标的选择广度和深度上都达到了极高水平,欲跨界争夺传媒产业并购的各种机会。这些传媒龙头企业在影视、体育、游戏、O2O平台等多个领域“圈地为王”,实际上这些企业已逐渐将传媒业作为重要业态以及未来主业来发展。

龙头企业持续在并购市场上发挥主体地位,这既满足了传媒巨头巩固行业地位以及打通上下游产业链的需求,也给小微传媒企业带来了新机遇。2015年在龙头传媒企业加速扩张的同时,全媒体集团态势也在加速发展。实际上2015年像蓝色光标、华谊兄弟这些传媒企业,都以成为全产业链综合传媒集团为目标而进行兼并融合,而这种单一龙头企业产业链逐步向多元化经营模式转型,正体现了传媒产业从传统思维向互联网思维的重要转变。

(三)互联网+文化成并购发展主线

2015年,互联网信息服务、移动互联网服务、网络游戏等信息传播业投资事件激增,互联网+文化成为并购发展主线,其中表现最为明显的是互联网+教育、互联网+旅游以及互联网+体育等。

2015年国内在线教育异军突起,涌现诸多高额融资金额交易。其中在互联网+教育并购中表现优异的有:有请他教融资6950万元,轻轻家教获得超过1500万美元的B(B+)轮融资,跟谁学获5000万美元融资,小站教育完成2900万美元融资。特别值得一提的是,作为投资界领头羊的红杉资本4月也领投家教O2O平台“轻轻家教”,因此在线教育的投资热度可见一斑。

2015年上半年投融资排名第三的是旅游业,涉及金额达10.11亿元。尽管国家宏观经济遭受下行压力,旅游消费却日益剧增。随着“一带一路”战略不断推进,基于移动互联网+旅游的APP更受用户青睐,尤其是高铁通车潮的推动,互联网+旅游通过线上线下融通,更进一步刺激了旅游消费需求,更大范围内拓宽了旅游市场。

与此同时,2015年市场资本大佬也纷纷瞄准体育产业蓝海,其中最令人瞩目的是万达先后入股了马德里竞技足球俱乐部,并且于2月10日以10.5亿欧元收购了盈方体育和世界铁人公司,一举成为世界体育产业的龙头。其他互联网媒体也不甘落后,在英超2016~2019年三个赛季的香港独家转播权争夺中,乐视体育力压美国Netflix、阿里巴巴以及万达集团,豪掷两亿美元成功突围。

据不完全统计,2015年总共有94家公司与BAT公司发生资本关联,涉及资金达180亿美元,其中百度动用20多亿美元收购了15家公司,阿里动用60多亿美元收购了36家公司,腾讯动用70多亿美元收购了44家公司。

(四)业内平行并购与业外跨界整合协调发展

2015年仍然延续了2014年跨界并购之风,除了互联网巨头企业深度布局全媒体以全力打造跨媒体、跨平台的综合集团之外,报纸、广电等传统媒体也在结构优化和产业升级压力下争取实现跨界整合转型。2015年12月25日,传统报业传媒公司博瑞传播发布重组预案,以11.52亿元收购成都小企业融资担保有限责任公司81.0347%的股权,而收购完成后金融业务将取代传媒业务成为博瑞公司的主要利润来源。除此之外,电广传媒10月26日发布公告,称其向特定投资者募集到资金约21亿元,而这笔资金将全部用于收购或增资北京掌阔移动传媒科技有限公司、成都古羌科技有限公司和上海久之润信息技术有限公司。可见传统媒体在跨界转型的道路上已开始起航,而涉及标的业务包含移动互联网广告、网络文学、网络游戏、网络教育、互联网金融贷款等在内的广泛领域。

另外与2014年跨界并购的风生水起相比,2015年业内企业整合开始凸显蓬勃发展态势,从而出现了2015年业内平行并购与业外跨界整合协调发展的特点。其原因一方面是业务相近的传媒企业能有助于龙头传媒企业进一步打通传媒产业链,从而支撑龙头传媒企业业绩再创新高。2015年,蓝色光标在2014年并购的7例交易基础上,继续并购了多盟和亿动两大广告公司,这使蓝色光标的广告产业链更为完善,更具竞争力。另一方面这也是传媒产业内部在市场利润刺激下做出的强强联合的选择。以宋城演艺为例,该公司正是在收购了六间房视频公司100%的股份后才在复牌后连续7个一字板。许多研究报告指出,六间房作为国内视频行业的最初开拓者,早已积累了2400万月度活跃用户,宋城演艺选择与六间房结合,可以借助六间房的视频平台播出其演艺、综艺节目以及影视作品,是顺应“互联网+”时代而做出的线上与线下深度整合。

三、传媒业并购动因

(一)利好政策持续出现

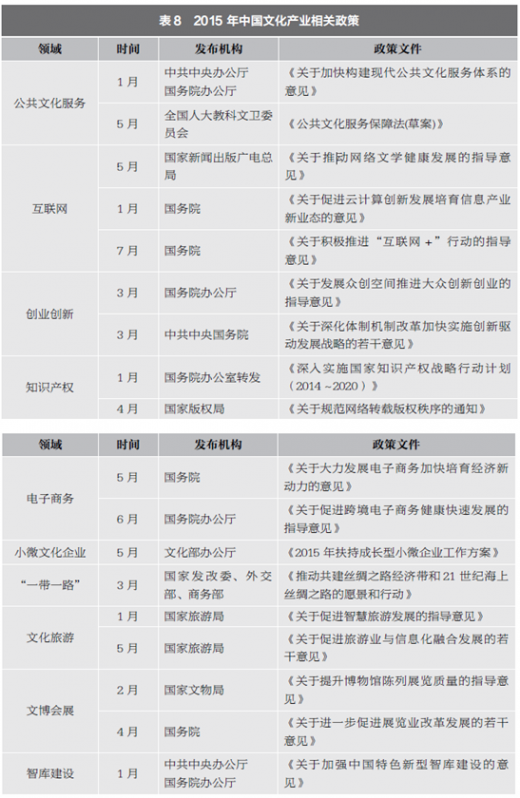

传媒并购市场如火如荼与持续的政策利好紧密相关,“一带一路”经济带战略、“互联网+”行动计划,“大众创业、万众创新”等国家发展战略都为传媒资本市场注入了源源不断的活力。下表为2015年政府持续推出的有关文化产业重点发展领域的利好政策。

(二)市场利润逐步刺激

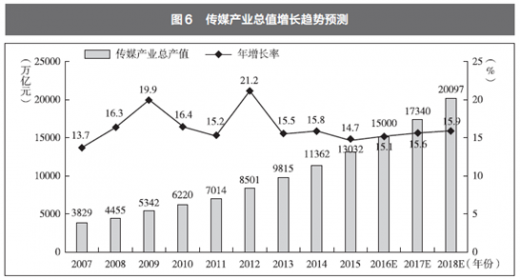

大量资本涌入文化传媒市场,与文化产业相对高额的利润价值是分不开的。文化产业的兴起是产业下游化的产物,而随着经济不断发展,产业中心在逐渐由有形财富的生产转向无形服务的生产中。根据清华大学传媒经济与管理研究中心的统计测算,传媒产业将保持良好发展势头,在未来几年里继续发挥新经济的产业价值(见图6)。

目前文化产业已经逐步成为国民经济支柱性产业。随着中国人均收入的增长,追求生活质量深度与广度的个性化消费将呈“井喷”增长,从而使文化企业具有无限成长空间。2015年传媒产业的资本运营只是开始,特别是随着制造业、建筑业、信息业、旅游业、农业和体育产业等领域开始重视“文化+”的跨界融合,以传媒平台为依托、以创意和设计为手段、以文化价值为核心来形成全新产品及服务的发展思路,将贯穿未来的经济结构调整。因此,在传统行业转型需求逐步下行的背景下,传媒业的利润产值更为凸显。

2015年传媒业并购市场更多地反映了互联网渠道资源在产业发展中的巨大推动作用。互联网深刻影响了传统媒体时代下相对较为稳定的渠道格局,并逐渐成为传播领域最为重要的一环,而互联网经济广泛渗透不断衍生传媒产业链中新的上下游产业关系。工信部数据显示,截至2015年10月,移动互联网用户达9.5亿户,IPTV用户净增超过1000万。1~10月,移动互联网用户总数净增超过7639.0万户,同比增长8.9%,总数达到9.5亿户。移动电话用户规模突破13亿,4G用户占比超过1/4,在4G用户爆发式增长、流量资费持续下降的影响下,使用手机上网的用户数再创历史新高,总数达9.05亿户,对移动电话用户的渗透率达69.5%,比上年同期提升4.1个百分点。①正是由于互联网渠道融合趋势,“全民IP”成了2015年最为热捧的标签。以网络文学、动漫、影视、体育赛事等为代表的IP产业链布局是渠道资源推动下不可忽略的热点。而对于优质IP的开发也就相应地更为深度化和多元化,尤其是在电影领域,各大影视公司纷纷加入IP的争夺中,无论是网络文学还是综艺节目都被改编成电影。从《十万个冷笑话》到《煎饼侠》,从《滚蛋吧!肿瘤君》到《何以笙箫默》,从《九层妖塔》到《寻龙诀》等,IP资源的附加值通过互联网实现了内容+渠道价值的最大化。

2015年,《奔跑吧兄弟》从一档电视综艺节目拓展为电影、游戏和外景拍摄地的旅游宣传,累计实现35亿次播放量的热播剧《琅琊榜》也源自对网络小说IP的改编。正是基于互联网渠道资源的推动,再加上市场对IP的全新认识,2015年文化产业的发展开始回归本源,开始重视文化创意和知识版权价值,也让更多企业潜心专注于内容生产。

四、传媒业并购热潮的问题与反思

自2014年以来,传媒投融资和并购市场渐渐暴露出传媒产业产能过剩、产业泡沫等问题和现象,尤其在2014年狂热并购潮之后,许多传媒企业业绩并未达到预期发展高度。数据显示,截至2015年3月,共有18家文化传媒上市公司公开了2014年年报,尽管净利润都呈正增长,但业绩背后仍有大量问题。影视类企业中以华谊兄弟为例,其2014年收购手笔大大高于2015年,但其业绩增长主要为政府补助和奖励,以及出售掌趣科技部分股份所获得的投资收益,而并非经营业绩;而光线传媒2014年净利润为3.29亿元,仅比2013年同期增长了0.22%;动漫业也有一半以上的企业超三成的收入来自政府补贴。传媒产业并购热度难以与实际绩效相符。

(一)并购失败案频发

观察观研天下数据发现,并不是所有并购事件最后都能顺利完成或是取得预期经济收益,如2015年5月,ST申科宣布终止重组海润影视;11月,康强电子也宣布终止收购永乐影视。部分并购失败交易见下表。

(二)并购市场存有泡沫

资本不断涌入传媒产业,不可否认地加速推动了传媒产业整合发展。但由于传媒产业具有一定的独特性,其资本运作无法取代文化积淀,因此非专业资本进入传媒产业,不可避免地出现了一定的非专业经营管理。特别是随着众多资本纷纷挤入,游戏市场与影视剧市场很容易出现泡沫。

2015年游戏类并购尽管数量不多,但涉及金额却较为可观,从行业估值来看,最高静态PE估值达298.63倍,而最低的则为负268.72倍,相差500多倍。而且令人不解的是,尽管游戏公司频现高估值现象,却并不妨碍资本对其青睐和追捧。总的来说,传媒市场这场狂欢盛宴在2015年稍许冷却,但其泡沫最后走向何方,还需看政策理性引导与市场良性发展。

一、传媒业并购态势

(一)总体态势

根据观研天下数据,2015年传媒行业一共发生并购事件188起,除7起未透露并购金额外,其他并购总规模达到1079.76亿元。在2015年公布的并购交易中,已经完成51起,占全部公告事件的27%,与2014年的37%相比,并购完成效率有所下降。

从季度交易数量来看,第一季度发生的并购交易最少,仅有34起,第二季度发起的并购交易最多,达到71起,为第一季度的两倍多;第三季度为37起;第四季度为46起(见图1)。从季度交易额度来看,第一季度为97.69亿元;第二季度为230.96亿元;第三季度最大,达到560.04亿元;第四季度为191.07亿元(见表1)。

2015年第三季度,分众传媒借壳七喜控股回归A股是传媒市场单项交易额最大的并购案例,达到457亿元。2015年内中国传媒业完成的并购金额排名前十的(并于2015年内完成)并购事件如表所示:

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

资料来源:观研天下数据中心整理

(二)各传媒业并购态势

2015年,各传媒业并购数量均较为可观,其中以影视传媒尤甚,其次是互联网媒体类(见图2)。具体表现为以下几方面。

1.影视传媒业保持并购“领头羊”地位

数据来源:根据观研天下数据整理。

2015年,影视业是传媒业并购的领头羊,不仅并购数量多,而且涉及金额大。实际上2013年A股中涉及影视行业的并购事件仅有7起;2014年迅猛发展,并购数量高达61起(如图3所示);而2015年更是高歌猛进,并购事件更是达到了76起,平均每周发生一起影视并购事件。从2015年中国影视并购事件来看,无论是传统企业还是新兴行业,都纷纷进入影视传媒业的资本运作,仅6月,便有万达院线收购澳大利亚电影线运营商Hoyts集团、电广传媒股份有限公司斥资13.35亿元收购上海久之润等四家公司以及阿里巴巴影业集团收购广东粤科软件工程有限公司等重大的影视传媒业并购事件。

资料来源:观研天下数据中心整理

2.互联网并购市场活跃

自“互联网+”概念提出以后,互联网业迅速成为并购市场的宠儿。

2015年互联网业并购呈井喷式增长,相较于2014年的13例交易案例,2015年并购案例上涨至57例。在政策刺激下,传统行业突破固有发展思路,纷纷通过并购互联网企业来调整自身产业结构,积极寻求转型,实现与“互联网+”的融合。其中无论是BAT互联网巨头,还是如洋河、思念、万达等传统企业,都与互联网业并购整合,布局O2O以及生态圈。与传媒小市值企业抱团取暖相比,互联网并购市场呈现更为明显的垂直行业巨头的整合态势,这一现象明显体现在2015年十大互联网企业合并事件中。

资料来源:观研天下数据中心整理

3.传统媒体加快转型步伐

在新媒体快速发展的强大压力下,整合重组已成了传统媒体顺应时代发展的本质诉求。2015年,传统媒体进一步走上了与新兴媒体的深度融合之路。大力发展文化产业、引领经济结构优化升级,仍然是传统媒体发展的主线。许多有线广播电视、出版类传媒企业纷纷参与并购市场,谋求转型发展之路,譬如电广传媒在2015年进行了6次并购(见表4),而浙报传媒则进行了两次并购。

资料来源:观研天下数据中心整理

资料来源:观研天下数据中心整理

二、传媒业并购特征

(一)并购资本回归理性

相较于2014年的“高烧”并购,2015年传媒产业并购市场无论是在数量上还是在规模上都更加趋于理性。2015年整体并购市场,尽管宣称的交易数量以及交易金额较为可观,但实际完成的交易数量和交易金额还是趋于保守。其中,宣称交易事件达276起,披露交易规模176.41亿美元,较2014年分别增长了16.95%和64.15%(见图4),但在交易完成上却并不理想。

根据投中研究院统计,2015年文化传媒并购市场完成交易规模53亿美元,环比下降22.75%。案例数量115起,环比下降5.22%。

资料来源:观研天下数据中心整理

传媒业并购市场回归理性与政府政策调整密切相关。2015年以来,政府相关部门出台了一系列政策,不仅为传媒企业并购创造了良好的市场环境以及有利的政策条件,同时也为传媒业并购潮回归理性奠定了基础,特别是2015年5月出台的《2015年扶持成长型小微文化企业工作方案》,更是为小微传媒企业发展指明了方向,并推动了小微传媒企业不断提升自身的自主创新能力和结构调整能力。实际上2014年传媒业作为热门标的,在并购重组中出现严重资产估值泡沫化,如2014年大东南收购游唐网络100%股权,预估值为5.65亿元,预估增值率为2332.83%。据统计,2014年上市公司发布的重组公告中,拓维信息、爱使股份等20家并购标的资产溢价率都超过1000%。因此,2015年无论是创投市场还是并购市场都有所“收敛”,相对2014年以前的泡沫经济,在选择并购标的时更加谨慎,对行业预期也更加理性,在优质并购对象选择上更加有针对性。

资料来源:观研天下数据中心整理

(二)龙头企业加速扩张与全媒体集团态势加速并行

在2015年传媒业并购案中,可以看到阿里巴巴、腾讯、百度、万达等传媒业巨头纷纷实施并购大手笔。特别是阿里巴巴和万达,在标的选择广度和深度上都达到了极高水平,欲跨界争夺传媒产业并购的各种机会。这些传媒龙头企业在影视、体育、游戏、O2O平台等多个领域“圈地为王”,实际上这些企业已逐渐将传媒业作为重要业态以及未来主业来发展。

龙头企业持续在并购市场上发挥主体地位,这既满足了传媒巨头巩固行业地位以及打通上下游产业链的需求,也给小微传媒企业带来了新机遇。2015年在龙头传媒企业加速扩张的同时,全媒体集团态势也在加速发展。实际上2015年像蓝色光标、华谊兄弟这些传媒企业,都以成为全产业链综合传媒集团为目标而进行兼并融合,而这种单一龙头企业产业链逐步向多元化经营模式转型,正体现了传媒产业从传统思维向互联网思维的重要转变。

数据来源:据百度财报整理。

数据来源:观研天下数据中心整理

(三)互联网+文化成并购发展主线

2015年,互联网信息服务、移动互联网服务、网络游戏等信息传播业投资事件激增,互联网+文化成为并购发展主线,其中表现最为明显的是互联网+教育、互联网+旅游以及互联网+体育等。

2015年国内在线教育异军突起,涌现诸多高额融资金额交易。其中在互联网+教育并购中表现优异的有:有请他教融资6950万元,轻轻家教获得超过1500万美元的B(B+)轮融资,跟谁学获5000万美元融资,小站教育完成2900万美元融资。特别值得一提的是,作为投资界领头羊的红杉资本4月也领投家教O2O平台“轻轻家教”,因此在线教育的投资热度可见一斑。

2015年上半年投融资排名第三的是旅游业,涉及金额达10.11亿元。尽管国家宏观经济遭受下行压力,旅游消费却日益剧增。随着“一带一路”战略不断推进,基于移动互联网+旅游的APP更受用户青睐,尤其是高铁通车潮的推动,互联网+旅游通过线上线下融通,更进一步刺激了旅游消费需求,更大范围内拓宽了旅游市场。

与此同时,2015年市场资本大佬也纷纷瞄准体育产业蓝海,其中最令人瞩目的是万达先后入股了马德里竞技足球俱乐部,并且于2月10日以10.5亿欧元收购了盈方体育和世界铁人公司,一举成为世界体育产业的龙头。其他互联网媒体也不甘落后,在英超2016~2019年三个赛季的香港独家转播权争夺中,乐视体育力压美国Netflix、阿里巴巴以及万达集团,豪掷两亿美元成功突围。

据不完全统计,2015年总共有94家公司与BAT公司发生资本关联,涉及资金达180亿美元,其中百度动用20多亿美元收购了15家公司,阿里动用60多亿美元收购了36家公司,腾讯动用70多亿美元收购了44家公司。

(四)业内平行并购与业外跨界整合协调发展

2015年仍然延续了2014年跨界并购之风,除了互联网巨头企业深度布局全媒体以全力打造跨媒体、跨平台的综合集团之外,报纸、广电等传统媒体也在结构优化和产业升级压力下争取实现跨界整合转型。2015年12月25日,传统报业传媒公司博瑞传播发布重组预案,以11.52亿元收购成都小企业融资担保有限责任公司81.0347%的股权,而收购完成后金融业务将取代传媒业务成为博瑞公司的主要利润来源。除此之外,电广传媒10月26日发布公告,称其向特定投资者募集到资金约21亿元,而这笔资金将全部用于收购或增资北京掌阔移动传媒科技有限公司、成都古羌科技有限公司和上海久之润信息技术有限公司。可见传统媒体在跨界转型的道路上已开始起航,而涉及标的业务包含移动互联网广告、网络文学、网络游戏、网络教育、互联网金融贷款等在内的广泛领域。

另外与2014年跨界并购的风生水起相比,2015年业内企业整合开始凸显蓬勃发展态势,从而出现了2015年业内平行并购与业外跨界整合协调发展的特点。其原因一方面是业务相近的传媒企业能有助于龙头传媒企业进一步打通传媒产业链,从而支撑龙头传媒企业业绩再创新高。2015年,蓝色光标在2014年并购的7例交易基础上,继续并购了多盟和亿动两大广告公司,这使蓝色光标的广告产业链更为完善,更具竞争力。另一方面这也是传媒产业内部在市场利润刺激下做出的强强联合的选择。以宋城演艺为例,该公司正是在收购了六间房视频公司100%的股份后才在复牌后连续7个一字板。许多研究报告指出,六间房作为国内视频行业的最初开拓者,早已积累了2400万月度活跃用户,宋城演艺选择与六间房结合,可以借助六间房的视频平台播出其演艺、综艺节目以及影视作品,是顺应“互联网+”时代而做出的线上与线下深度整合。

三、传媒业并购动因

(一)利好政策持续出现

传媒并购市场如火如荼与持续的政策利好紧密相关,“一带一路”经济带战略、“互联网+”行动计划,“大众创业、万众创新”等国家发展战略都为传媒资本市场注入了源源不断的活力。下表为2015年政府持续推出的有关文化产业重点发展领域的利好政策。

资料来源:观研天下数据中心整理

(二)市场利润逐步刺激

大量资本涌入文化传媒市场,与文化产业相对高额的利润价值是分不开的。文化产业的兴起是产业下游化的产物,而随着经济不断发展,产业中心在逐渐由有形财富的生产转向无形服务的生产中。根据清华大学传媒经济与管理研究中心的统计测算,传媒产业将保持良好发展势头,在未来几年里继续发挥新经济的产业价值(见图6)。

目前文化产业已经逐步成为国民经济支柱性产业。随着中国人均收入的增长,追求生活质量深度与广度的个性化消费将呈“井喷”增长,从而使文化企业具有无限成长空间。2015年传媒产业的资本运营只是开始,特别是随着制造业、建筑业、信息业、旅游业、农业和体育产业等领域开始重视“文化+”的跨界融合,以传媒平台为依托、以创意和设计为手段、以文化价值为核心来形成全新产品及服务的发展思路,将贯穿未来的经济结构调整。因此,在传统行业转型需求逐步下行的背景下,传媒业的利润产值更为凸显。

资料来源:观研天下数据中心整理

(三)渠道+内容资源逐渐推动2015年传媒业并购市场更多地反映了互联网渠道资源在产业发展中的巨大推动作用。互联网深刻影响了传统媒体时代下相对较为稳定的渠道格局,并逐渐成为传播领域最为重要的一环,而互联网经济广泛渗透不断衍生传媒产业链中新的上下游产业关系。工信部数据显示,截至2015年10月,移动互联网用户达9.5亿户,IPTV用户净增超过1000万。1~10月,移动互联网用户总数净增超过7639.0万户,同比增长8.9%,总数达到9.5亿户。移动电话用户规模突破13亿,4G用户占比超过1/4,在4G用户爆发式增长、流量资费持续下降的影响下,使用手机上网的用户数再创历史新高,总数达9.05亿户,对移动电话用户的渗透率达69.5%,比上年同期提升4.1个百分点。①正是由于互联网渠道融合趋势,“全民IP”成了2015年最为热捧的标签。以网络文学、动漫、影视、体育赛事等为代表的IP产业链布局是渠道资源推动下不可忽略的热点。而对于优质IP的开发也就相应地更为深度化和多元化,尤其是在电影领域,各大影视公司纷纷加入IP的争夺中,无论是网络文学还是综艺节目都被改编成电影。从《十万个冷笑话》到《煎饼侠》,从《滚蛋吧!肿瘤君》到《何以笙箫默》,从《九层妖塔》到《寻龙诀》等,IP资源的附加值通过互联网实现了内容+渠道价值的最大化。

2015年,《奔跑吧兄弟》从一档电视综艺节目拓展为电影、游戏和外景拍摄地的旅游宣传,累计实现35亿次播放量的热播剧《琅琊榜》也源自对网络小说IP的改编。正是基于互联网渠道资源的推动,再加上市场对IP的全新认识,2015年文化产业的发展开始回归本源,开始重视文化创意和知识版权价值,也让更多企业潜心专注于内容生产。

四、传媒业并购热潮的问题与反思

自2014年以来,传媒投融资和并购市场渐渐暴露出传媒产业产能过剩、产业泡沫等问题和现象,尤其在2014年狂热并购潮之后,许多传媒企业业绩并未达到预期发展高度。数据显示,截至2015年3月,共有18家文化传媒上市公司公开了2014年年报,尽管净利润都呈正增长,但业绩背后仍有大量问题。影视类企业中以华谊兄弟为例,其2014年收购手笔大大高于2015年,但其业绩增长主要为政府补助和奖励,以及出售掌趣科技部分股份所获得的投资收益,而并非经营业绩;而光线传媒2014年净利润为3.29亿元,仅比2013年同期增长了0.22%;动漫业也有一半以上的企业超三成的收入来自政府补贴。传媒产业并购热度难以与实际绩效相符。

(一)并购失败案频发

观察观研天下数据发现,并不是所有并购事件最后都能顺利完成或是取得预期经济收益,如2015年5月,ST申科宣布终止重组海润影视;11月,康强电子也宣布终止收购永乐影视。部分并购失败交易见下表。

资料来源:观研天下数据中心整理

(二)并购市场存有泡沫

资本不断涌入传媒产业,不可否认地加速推动了传媒产业整合发展。但由于传媒产业具有一定的独特性,其资本运作无法取代文化积淀,因此非专业资本进入传媒产业,不可避免地出现了一定的非专业经营管理。特别是随着众多资本纷纷挤入,游戏市场与影视剧市场很容易出现泡沫。

2015年游戏类并购尽管数量不多,但涉及金额却较为可观,从行业估值来看,最高静态PE估值达298.63倍,而最低的则为负268.72倍,相差500多倍。而且令人不解的是,尽管游戏公司频现高估值现象,却并不妨碍资本对其青睐和追捧。总的来说,传媒市场这场狂欢盛宴在2015年稍许冷却,但其泡沫最后走向何方,还需看政策理性引导与市场良性发展。

资料来源:中国报告网整理,转载请注明出处(FSW)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。