内容营销的兴起

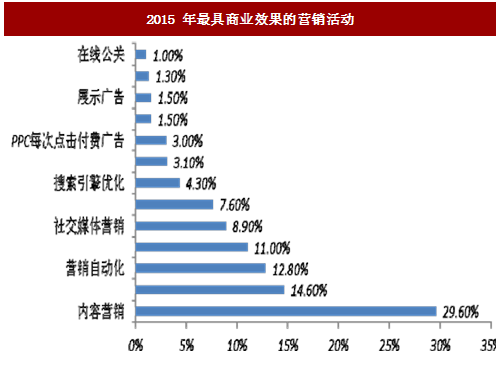

根据中国报告网收集的数据显示,2015 年最具商业效果营销活动的票选结果为内容营销,以 29.6%位居第一,之后为大数据 14.6%和营销自动化 12.8%。

近几年电视媒体 大的变化是真人秀综艺节目的崛起,不仅在收视率上远超电视剧,其单集网络播放量也远在电视剧之上。综艺节目因其周播机制,可以延续更长时间热度,其更好的互动性也引起了观众在互联网上广泛的参与和讨论。不同于电视剧中较为生硬的插片广告,综艺节目中嘉宾的表现更灵活,嘉宾之间的互动性也更强,广告产品可以生动、充满趣味的嵌入节目之中,不仅给观众带来深刻印象,更成为观众热议的对象。品牌广告主 需要寻找的是人们目光的焦点,而头部娱乐内容正是仅存的为数不多的承载体。

随着 近两年综艺节目的大火,加上电视硬广告的宣传效果不理想等原因,综艺节目冠名广告、植入广告成为广告主的新宠,广告主不惜重金独家冠名赞助这些综艺节目,电视软广告在整个电视广告中的比重呈上升趋势。

参考中国报告网发布《2017-2022年中国社会化媒体营销行业竞争现状及发展前景分析报告》

企业借助娱乐化的内容进行营销可以更好地与客户连接和交流,有助于培养客户的忠诚度,从而帮助其未来业务的发展。对于企业来说获得热门电视节目的冠名权和赞助,收视率和曝光率都有保障,在拥有较高的到达率的同时风险相对较小。不仅如此,冠名权能够带给企业更多的营销手段,通常冠名企业会出现在综艺节目的官方 logo 上,知名度得到提升,并且还能围绕节目开展线上线下营销策略,在自己包装上添加综艺元素,实现互利共赢。如冠名《中国好声音》的加多宝就融合了品牌形象和节目形象,将“中国好声音”的标志印在了包装上,同时还开通官网页面,用作粉丝为选手投票的平台,进一步扩大品牌覆盖人群。

同时,各大卫视也依托优质节目参与到内容营销中,其中一线卫视浙江卫视、东方卫视、湖南卫视、江苏卫视植入品牌数、节目数居前。根据 CTR 媒介智讯报告,2015 年中国电视广告市场下跌 4.6%,然而现象级节目频出的省级卫视广告却逆市上涨 7.1%。省级卫视广告的增长带动主要来自于湖南、浙江、江苏、上海东方等头部卫视,优质节目创新使这些频道在收视率上快速与其它频道拉开差距,带动了硬广和植入广告资源的强劲增长。

内容营销从广义上来讲是把营销与娱乐内容相结合,在传统层面上可理解为植入广告等软性广告,在电视台或互联网上的电影、电视剧、综艺节目等内容上进行植入。在传统媒体广告以及数字营销时期,内容和媒介是剥离的,体现在产业上有专门的广告创意公司以及专门的媒介代理公司。而内容营销,真正意义上实现了内容、媒介的合二为一,并且内容本身扮演了原来数字营销的精准触达功能,即通过不同内容吸引不同的用户。

内容营销的兴起取决于两点:其一,各大媒体上的硬广位置基本已经满额,很难找到大的增长点,即使在网络新媒体上,优秀视频贴片广告时间也高达 75 秒或更多,因此需要在软广上突破;其二,植入广告创意整体水平上升,同时观众对软广接受度提高,硬广的营销作用正在下降,原因在于硬广大多生硬插播,往往与影视内容毫无关系,因此纯硬广的销售转化率也较低,植入方式不恰当甚至可能给品牌带来负面效应。同时,付费模式的养成以及会员模式的推广能够达到去广告的目的,对传统硬广带来一定冲击。根据中国报告网收集的数据显示,2015 年最具商业效果营销活动的票选结果为内容营销,以 29.6%位居第一,之后为大数据 14.6%和营销自动化 12.8%。

图:2015 年最具商业效果的营销活动

内容营销的发展状况

早期的内容营销几乎主要表现为影视剧植入、软文,是一个狭小的垂直市场。近年来,内容营销的范围不断扩大。在内容生产方面,围绕品牌定位利用影视、综艺、体育、游戏、文字等文化内容进行整合营销都属这一范畴,文化内容的制作方不再局限于电规台和制片厂,爱奇艺、腾讯、乐视等在线视频网站纷纷提出纯网内容的战略,加入内容制作的大军;传播渠道上,不再局限于电视台、院线和平媒,同样的内容可以在多个渠道同时播出,形成立体式传播;营销形式上,新的业态也在不断出现,品牌植入之外、结合 IP 的品牌线上线下传播,伴随内容产生的衍生产品、“边看边买”的电商模式等。此外,同一个 IP 可以开发出不同形态的内容,同一个 IP 也可以与多个品牌深度融合,朝向生态圈的方向演化。近几年电视媒体 大的变化是真人秀综艺节目的崛起,不仅在收视率上远超电视剧,其单集网络播放量也远在电视剧之上。综艺节目因其周播机制,可以延续更长时间热度,其更好的互动性也引起了观众在互联网上广泛的参与和讨论。不同于电视剧中较为生硬的插片广告,综艺节目中嘉宾的表现更灵活,嘉宾之间的互动性也更强,广告产品可以生动、充满趣味的嵌入节目之中,不仅给观众带来深刻印象,更成为观众热议的对象。品牌广告主 需要寻找的是人们目光的焦点,而头部娱乐内容正是仅存的为数不多的承载体。

随着 近两年综艺节目的大火,加上电视硬广告的宣传效果不理想等原因,综艺节目冠名广告、植入广告成为广告主的新宠,广告主不惜重金独家冠名赞助这些综艺节目,电视软广告在整个电视广告中的比重呈上升趋势。

图:本土品牌冠名及植入广告投入

参考中国报告网发布《2017-2022年中国社会化媒体营销行业竞争现状及发展前景分析报告》

企业借助娱乐化的内容进行营销可以更好地与客户连接和交流,有助于培养客户的忠诚度,从而帮助其未来业务的发展。对于企业来说获得热门电视节目的冠名权和赞助,收视率和曝光率都有保障,在拥有较高的到达率的同时风险相对较小。不仅如此,冠名权能够带给企业更多的营销手段,通常冠名企业会出现在综艺节目的官方 logo 上,知名度得到提升,并且还能围绕节目开展线上线下营销策略,在自己包装上添加综艺元素,实现互利共赢。如冠名《中国好声音》的加多宝就融合了品牌形象和节目形象,将“中国好声音”的标志印在了包装上,同时还开通官网页面,用作粉丝为选手投票的平台,进一步扩大品牌覆盖人群。

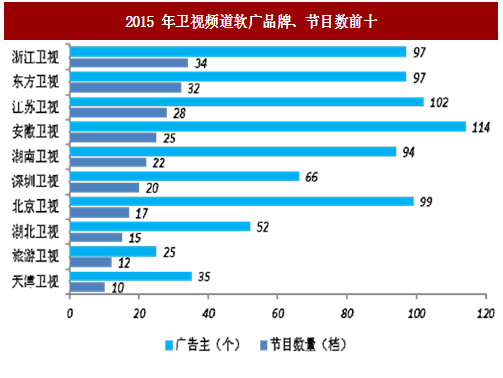

同时,各大卫视也依托优质节目参与到内容营销中,其中一线卫视浙江卫视、东方卫视、湖南卫视、江苏卫视植入品牌数、节目数居前。根据 CTR 媒介智讯报告,2015 年中国电视广告市场下跌 4.6%,然而现象级节目频出的省级卫视广告却逆市上涨 7.1%。省级卫视广告的增长带动主要来自于湖南、浙江、江苏、上海东方等头部卫视,优质节目创新使这些频道在收视率上快速与其它频道拉开差距,带动了硬广和植入广告资源的强劲增长。

图:2015 年卫视频道软广品牌、节目数前十

内容营销 2017 年的规模将达到 800 亿

内容营销目前主要形式是电影、电视剧、综艺节目植入与在线视频的植入广告。根据预测:假设电视广告年增速 7%,2017 年约 1,458 亿,市县级电视广告之外的市场软广占比达一半,则有 583 亿;预计 2017 年视频广告规模 427 亿,随着视频网站大力布局网生内容战略,预计软广的比例将达 50%,即规模有 214 亿;根据统计,2013 年电影植入广告近 10 亿元,占当年电影产业规模(277 亿)的 3.6%,若按 2015 年电影产业 470 亿,此后 2016、2017 年同比增速 20%,植入广告占比不变计算,则 2017 年电影植入广告规模有 25 亿;三部分加总,2017 年内容营销规模总计 822 亿。若将广告主在基于 IP 授权的线上线下二次传播、电商营销、捆绑品牌与 IP 的衍生品开发等支付的费用、以及游戏、软文植入等细分领域规模也计算在内,规模则更大。资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。