B 站不是你想学,想学就能学……

参考观研天下发布《2018年中国互联网视频行业分析报告-市场深度调研与投资前景预测》

2018 年一季度,B站扣非净亏损同比收窄约 95%,实现盈利只是时间问题。

三大视频平台尚在巨额亏损中挣扎,B 站却很可能率先盈利,那么 B 站模式可否为同行所复制?遗憾的是,我们认为:不但同行无法复制 B 站的成功,即便 B 站要扩大自己的胜利果实都有相当难度。总而言之,B 站的成功经验只在其细分领域有用,无法推广至全市场。

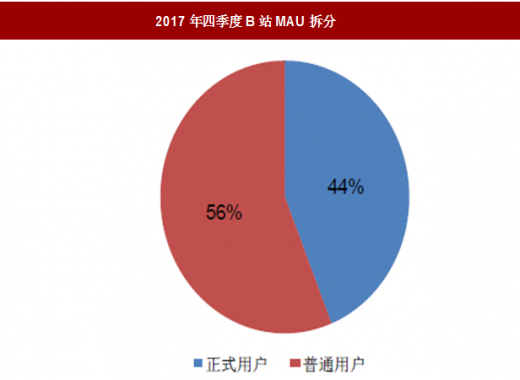

2017 年底,B站的 MAU有 44%是正式用户,他们都完成过 200 道二次元知识试题,从而获得了发弹幕的权利。B 站的正式用户权限无法通过任何方式购买,目的是保证弹幕社区的质量和调性。显然,为了保持核心用户的黏性,B 站不惜失去一部分外围用户。其他视频平台很难仿效这种模式,从而很难获得类似的用户黏性和社区调性。

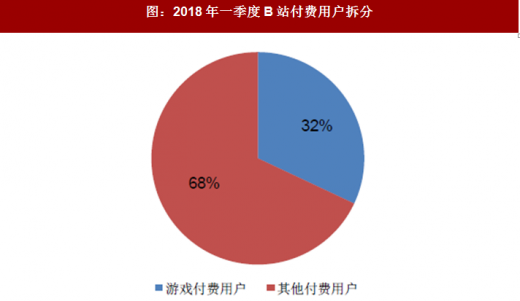

2018 年一季度,B 站有 250 万付费用户,其中 80 万是游戏付费用户;该季度营业收入有 79%来自游戏。B 站能实现游戏变现,主要归功于两个因素:从自有平台为游戏导流的效率很高;获得了 Fate 这个顶尖 IP 的手游代理权。这两个因素都来自 B 站的垂直平台属性:因为 B 站的核心用户大多认同二次元文化,所以更容易将其导向二次元游戏;因为 B 站聚集了中国的硬核二次元人群,Fate 这样的硬核二次元 IP才会选择与之合作。

图:2017年四季度B站MAU拆分

数据来源:公开数据整理

图:2018年一季度B站付费用户拆分

数据来源:公开数据整理

相比之下,爱奇艺的游戏变现就不太成功,自从 2015 年《花千骨》取得一定成就之后,只在 2017 年通过《楚乔传》短暂进入了 App Store 畅销榜前 10 名;游戏业务对爱奇艺的收入贡献可以忽略不计。爱奇艺的游戏发行业务高度依赖“影游联动”,而“影游联动”已经被市场反复证伪。至于其他视频平台要通过游戏变现就更不现实了:即便是游戏霸主腾讯,从视频向游戏导流的成功案例也几乎不存在。

即便是 B 站自己,想要扩大游戏领域的战果,也不是容易的事情。目前, B 站大部分游戏收入来自《FGO》《碧蓝航线》两款游戏,其中前者的地位尤其重要。2018-19 年 B 站预定发行的游戏,没有一个具备《FGO》这样的 IP 热度,能否取得成功是极大的未知数。当然,B 站的游戏主要依赖自有流量,买量成本极低,可能以较低的流水实现较高的利润率;但是,要找到下一个《FGO》量级的利润来源仍然很困难。

图:2018 -19 年B站计划发行的手游

资料来源:互联网

对于三大视频平台来说,就算找到《FGO》这个量级的游戏,也不能解决问题:《FGO》的月均流水为 1-2 亿,只属于中档爆款游戏。三大视频平台至少需要月流水 4-5 亿、在 App Store 畅销榜位居前 6 的游戏,才能为收入带来足够的增量,这几乎是不可能实现的。总而言之,B 站的垂直社区、依赖游戏的商业模式,对其他视频平台的参考价值很低。

重点上市公司梳理与投资分析

与网络视频行业相关的上市公司有三类:大型视频平台,目前仅有爱奇艺一家;垂直视频平台,主要是哔哩哔哩、芒果 TV;剧集公司,包括华策影视、慈文传媒、唐德影视等。此外,阅文集团通过其网络文学 IP 运营业务,也在一定程度上分享视频行业的成长。

大型视频平台:模式创新不断,盈利遥遥无期

平心而论,近年来,爱奇艺等视频平台在商业模式上做出了许多创新的努力:引进并扩大 PGC 分账模式,推广影游联动,发展娱乐直播业务,等等。

遗憾的是,这些商业模式无法改变大型视频平台内容成本占比过高、用户黏性不足的问题。2018 年一季度,爱奇艺内容成本与营业收入的比例上升至 79.8%,我们相信腾讯视频和优酷也正在面临类似的困境。

只要三大视频平台的竞争还在白热化阶段,就很难指望爱奇艺实现盈利。然而,三大视频平台的整合遥遥无期——腾讯视频在腾讯生态系统内的地位很重要,优酷也承担着阿里文娱集团核心平台的使命。总而言之,大型视频平台实现稳定盈利的基础是收入增速远远高于内容成本增速,而这个现象不太可能在 2-3 年内实现。

垂直视频平台:越独特越美妙,不要太贪心

哔哩哔哩(B 站)是垂直视频平台的翘楚,早已跨出硬核二次元、进军泛二次元。B 站还希望扩张用户基数,但是越远离核心用户群,就越冲淡垂直社区的氛围;所以,扩张只能以谨慎的方式进行。B 站核心用户已经证明了自己的忠诚度:2018 年一季度,非游戏类付费用户大幅度增长至 170 万人。现在,留给 B 站的任务是如何找到下一个《FGO》量级的游戏。在可见的未来,B站游戏业务仍将以二次元 IP为主,不会轻易跨出大本营。

快乐购(芒果 TV)究竟是不是垂直平台?现在还不是,将来有可能是,关键在于湖南卫视提供的内容有多大的特殊性。在历史上,TVB 曾经创造了独特的港剧文化,芒果 TV可能在更高的水平上重建辉煌。对于芒果 TV来说,与三大视频平台争夺头部地位是不现实的,必须踏实地培育社区氛围、提升用户体验、掌握细分市场。综艺节目是湖南卫视的强项,但是近年来三大视频平台自制综艺兴起,对芒果 TV提出了更高的要求。

大型剧集公司:还有两年黄金时期,为变化做好准备

华策影视、慈文传媒等大型剧集公司在 2-3 年内仍将受益于视频平台的内容投入大战:无论是采购模式还是自制模式,剧集公司都承担着生产者的角色。即便剧集公司的产能无法大幅度扩张,也可以通过单价上涨,实现 20-30%的收入复合增速。在自制模式下,剧集公司的利润率可能受到一些影响,但是现金流状况将大幅度改善。从目前的案例看,剧集公司对平台自制大剧的选题、开发节奏也有很强的话语权。

PGC 分账模式的崛起将改变网络视频的内容生态。然而,现在 PGC 模式只适用于腰部内容,它们在吸引流量方面无法与头部内容相比。未来几年,会有一批“互联网化”的 PGC 剧集公司崛起,但是它们要取代头部剧集公司的地位还有很长的路要走。

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。