与众多快消品行业中新面孔辈出不同,调味品行业偏爱“老字号”。诞生于 17 世纪中叶的龟甲万、19 世纪的亨氏、味好美,以清代酱园为前身的海天、美味鲜,这些都是有着上百年历史的调味品企业。地域迁移、时间推移、菜系拓展、现代企业的渠道扩张等是调味品行业发展的主要推动力量,并在其漫长的历史变迁中带来了三大长青壁垒:风味工艺、用户粘性、品牌规模,使得调味品企业穿过历史沉浮。

参考观研天下发布《2018年中国调味品市场分析报告-行业运营态势与投资前景预测》

一方水土孕育一方风味,调味品的形成与地方饮食文化密不可分,区域性差异较大。以酱油为例,酱油源于中国,东渐日本,西入欧美,由于不同地区气候条件、制作工艺差异,产品口味也有较大差异。调味品习惯性消费属性较强,具有代际传承。调味品的更换会被味蕾敏锐地捕捉到,味觉记忆是调味品的天然用户粘性之一,我们更喜欢吃家乡菜、妈妈做的菜,也是对背后调味品的一种熟悉和依赖,调味品的复制让家的味道在代际之间得以传递。

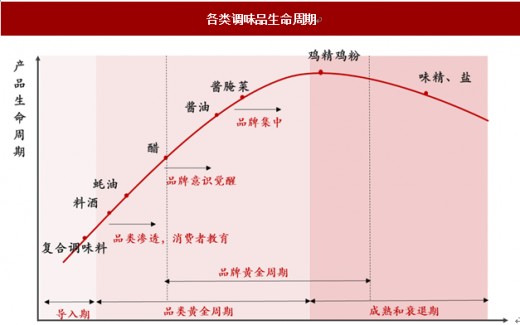

从产品生命周期来看,复合调味料目前处于发展早期,而味精、盐则已经开始衰退。酱醋等处于黄金发展时期,渗透率加大,量价都有提升空间。而在品类黄金周期中,又叠加有品牌黄金周期(品牌集中度提升),酱油、酱腌菜品牌企业拥有绝佳发展赛道,而中长期视角下,醋的潜力更大。

调味品下游对接两种渠道,家庭渠道是传统意义的消费品,而餐饮渠道是综合服务提供商,要求更高。两者在采购群体、产品需求、量价空间、消费粘性、集中度、核心资源上有所差异。

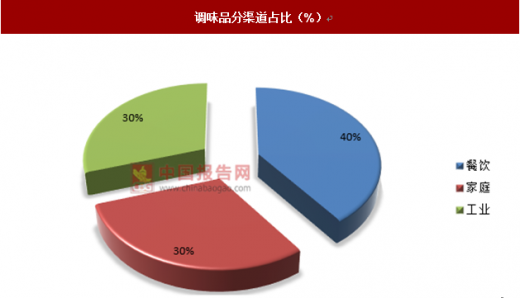

调味品在餐饮、家庭、工业中比重的经验数据约为 4:3:3,随着餐饮外部化持续发展,餐饮的空间会持续扩大。

对接餐饮向上游看齐,对接家庭向下游看齐,餐饮渠道集中度更大。调味品总体分为配料、调味料、佐餐酱菜几类。上游对接 B 端产品同质化,高度集中,以味精为例,阜丰、梅花等寡头垄断;而下游下饭酱、腌制品则口味多元,呈现百花齐放的状态。酱油、醋对接餐饮更多体现为工业品属性,讲究规模和效率,客户集中度更高、口味标准化更高;对接下游则迎合多种需求,品类更加多元。

从 2014 年以来餐饮起底复苏,空间持续被打开的三个推力为:行业复苏、大众餐饮崛起、外卖大发展。2013年餐饮行业受八项规定冲击较为严重,部分高端餐饮退出市场,从 2014 年开始,行业复苏与结构调整同步发生,大众餐饮成为行业回暖复苏的主动力。与此同时,外卖也逐渐打开空间,前期体量虽小,但连续几年的高增长使得其在餐饮行业中地位不容小觑。

目前我国大部分调味品集中度偏低,对照日本、欧美等国家,行业提升度空间大。消费升级对优质产品的需求和落后产能在成本、政策等压力下加速淘汰,将构成未来几年龙头加速的主要推动力。

饮食形态、健康观念成为品类方向之关键。一方面,未来品类的发展方向与饮食形态变化方向高度相关,中国传统菜系相互融合还将继续,西式餐饮也有一席之地;另一方面,品类的发展方向与消费观念发展相适应。参考国际经验,健康化、复合化将成为未来品类发展的趋势。资料来源:观研天下整理,转载请注明出处。(YM)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。